布莱克-斯科尔斯期权定价模型是用来估计买入期权或卖出期权的公平价值的。

模型假定该期权是欧式期权,即投资者只能在期满日这一天执行期权。再假定在期权合约有效期内标的股票不支付任何利息。在不考虑税收以及交易成本的条件下,估算买入期权公平价值的布莱克-斯科尔斯价值公式如下:

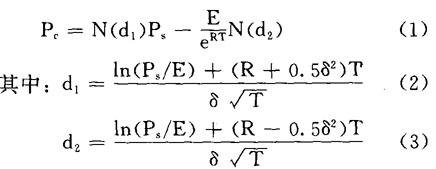

其中:

Ps——标的股票当前的市场价格;

E——期权的执行价格;

R——无风险连续年复利率;

T——离期满日的时间,以占一年的几分之几表示;

δ——标的股票的风险,用连续计算的年回报率的标准差来测度。

并且,E/eRT是利用连续复利率对执行价格进行折现后的现值。N(d1)和N(d2)分别表示在标准正态分布中出现结果小于d1和d2的概率。

估算卖出期权公平价值Pp的布莱克-斯科尔斯价值公式如下:

在布莱克-斯科尔斯期权定价公式中,买入期权和卖出期权的公平价值取决于5个输入变量:普通股股票的市场价格Ps、期权的执行价格E、离期满日的时间长度T、无风险利率R以及普通股股票的风险δ。

- 长河日夜流是什么意思

- 长河浪花集是什么意思

- 长河结瓓玕,层冰如玉岸。是什么意思

- 长治久安是什么意思

- 长治久安是什么意思

- 长治久安是什么意思

- 长治久安是什么意思

- 长治县志是什么意思

- 长治市是什么意思

- 长治教案是什么意思

- 长波技术论是什么意思

- 长波浮海岸,大点出嵩丘。是什么意思

- 长波理论是什么意思

- 长波论是什么意思

- 长波通信是什么意思

- 长波鼓荡气不泄,沙边吼怒成风雷。是什么意思

- 长泰县志是什么意思

- 长泽规矩也是什么意思

- 长泾镇是什么意思

- 长洪斗落生跳波,轻舟南下如投梭。是什么意思

- 长洲县志是什么意思

- 长洲张保仔洞是什么意思

- 长洲野志是什么意思

- 长海是什么意思

- 长消息是什么意思

- 长淮忽迷天远近,青山久与船低昂。是什么意思

- 长淮忽迷天远近,青山久与船低昂。是什么意思

- 长清是什么意思

- 长清县志是什么意思

- 长湖是什么意思

- 长溪是什么意思

- 长溪化斋治赃官是什么意思

- 长溪流水碧潺潺,古木苍藤暗雨山。是什么意思

- 长滨八仙洞是什么意思

- 长滨文化是什么意思

- 长滩港是什么意思

- 长焰煤是什么意思

- 长焰煤是什么意思

- 长爪踞牙,诶笑狂只。是什么意思

- 长爪郎是什么意思

- 长牡蛎是什么意思

- 长牡蛎是什么意思

- 长物志是什么意思

- 长物志是什么意思

- 长物志校注是什么意思

- 长狄是什么意思

- 长环悬挂式连续蒸化机是什么意思

- 长瓣慈姑是什么意思

- 长瓣金莲花是什么意思

- 长瓣金莲花是什么意思

- 长瓣马铃苣苔是什么意思

- 长瓣马铃苣苔是什么意思

- 长瓦韦是什么意思

- 长瓦韦是什么意思

- 长生是什么意思

- 长生不死的探求是什么意思

- 长生不老是什么意思

- 长生不老丹是什么意思

- 长生不老丹是什么意思

- 长生不老丹是什么意思