资源税zī yuán shuìналóг на прирóдные ресýрсы

资源税resource tax

对在中国境内从事原油、天然气、煤炭等自然资源开发,因资源结构和开发条件的差异而形成的级差收入征收的一种税。1984年10月试行的《中华人民共和国资源税条例<草案>》规定,由纳税的单位或个人根据其应税产品的销售利润率超过一定比率的部分,采用超率累进税率,以销售收入为依据计征。开征资源税把因客观条件而形成的级差收入收归国家,用以调节企业之间的物质利益关系;同时还能促进对资源的维护和合理开发利用,加强企业的经济核算。对于需要鼓励和照顾的,有减免税规定。

资源税

对自然资源即自然存在的劳动对象征收的课税。1984年9月中国国务院发布了《资源税条例(草案)》,1988年财政部颁布了《资源税若干问题的规定》1993年又对资源税进行了改革,1993年12月25日,国务院发布了《中华人民共和国资源税暂行条例》,财政部制定了实施细则,均从1994年1月1日起执行。国家税务总局又于1994年1月18日发布了《资源税若干具体问题的规定》。中国中央财政资源税收入1991年2.60亿元,1992年2.65亿元,1993年2.78亿元。地方财政此项收入1991年18.80亿元,1992年21.07亿元,1993年22.83亿元,1994年45.45亿元,1995年54.96亿元,1996年57.33亿元,1997年56.52亿元,1998年61.93亿元。

资源税ziyuanshui

国家对在我国境内从事原油、天然气和煤炭等自然资源开发的单位和个人征收的一种税。是1984年10月第二步利改税中设置的一个新税种。征税范围包括原油、天然气、煤炭、金属矿产品和其他非金属矿产品。现征税的只限于前三种资源开发,后两种资源开发暂缓征税。资源税的税率是以产品的销售利润率为依据,采用超额累进税率制度。销售利润率不超过12%的不征资源税,超过12%至20%的部分,每增加1%,税率增加0.5%,累进计算;销售利润率超过20%至25%的部分,每增加1%,税率增加0.6%,累进计算;销售利润率超过25%以上的部分,每增加1%,税率增加0.7%,累进计算。1986年6月财政部决定对原油、天然气,本着资源条件好的,盈利多的多征,资源条件差的,盈利少的少征的原则改为按实际产量(销量)实行从量定额征收,采用地区差别税额。1986年9月财政部决定对煤炭也实行从量定额税率。开征资源税的目的是要调节企业资源结构和开采条件差异而形成的级差收入,排除因自然因素差异而造成的利润高低悬殊苦乐不均,促进企业合理利用资源,加强经济核算,提高经济效益。

广义的国家资源包括矿藏、水流、森林、山岭、草原、荒地、滩涂以及城乡的所有土地,对所有这些资源的征税,都可以归入资源税类。

资源税

对开发和利用中国国有资源的单位和个人,其因资源和开采条件的差异而形成的级差收入征收的一种税。第二步利改税时开征。适用超率累进税率,以调节纳税人由于资源因素造成的收入差异,使企业间的盈利水平较为合理。

资源税

是对在中华人民共和国境内, 从事各种自然资源开发的单位和个人就其开发的各种资源征收的一种税。它既要对开发的资源实行普遍征收,又要对资源的级差收入进行必要的调节。开征资源税,实行国有资源的有偿开采,对促进国有资源合理开采,节约使用和有效配署;合理调节由于资源条件差异形成资源的级差收入,促进企业公平竞争;促进产业结构的调整;正确处理国家与企业、个人之间的分配关系,对增加地方财政收入,发展地方经济都有着重要的作用和意义。资源税是1984年9月 《国营企业第二步利改税试行办法》中新设置的税种。1984年9月18日,国务院发布《中华人民共和国资源税条例(草案)》。甘肃省从同年10月1 日起执行。盐是自然资源的一种。中华人民共和国建立后, 从1950年1月起,甘肃省执行陕甘宁边区盐务总局制定的盐税税额:每担蒙、青盐3. 58万元(旧人民币,下同),一般土盐2.41万元,最劣土盐1.4万元,花马池盐2.8万元。1958年7月 1日起, 盐税由盐务部门交由税务机关征收。财政部规定, 食盐全额征税,农牧业用盐征收全额的40%, 渔业用盐按食盐税额30%征收。同年11月,甘肃省税务局核定,每担盐税税额:民勤盐业化工厂和高台、景泰白墩子、西礼盐关、武山盐井、靖远小红沟、永登哈家嘴、敦煌等盐场所产食盐5元,农牧业用盐2元,渔业用盐1. 5元; 敦煌辛甸所产土盐, 食用4.1元, 农业用1.64元,渔业用1.23元。工业用盐免税。1962年11月, 财政部颁发 《全国统一现行盐税税额表》规定,甘肃池盐每吨税额:高台食用盐89元,农牧业用盐35. 6元; 白银、敦煌、靖远、民勤、永登各县食用盐95元、农牧业用盐38元;漳县、礼县食用盐100元, 农牧业用盐40元。1973年, 全面试行工商税,盐税并为工商税的一个税目,仍按原办法征收。1984年9月,国营企业第二步利改税时,盐税又从工商税中划出。同月,国务院发布《中华人民共和国盐税条例(草案)》,盐税又恢复为独立税种,甘肃省从同年10月1日起执行。每吨盐税税额为:高台县湖盐89元、白银市、敦煌、靖远、民勤、永登各县湖盐95元,漳县、礼县井盐100元。1994年工商税制改革,将盐税归到资源税范围,作为资源税的一个税目,扩大了资源的征收范围。

资源税

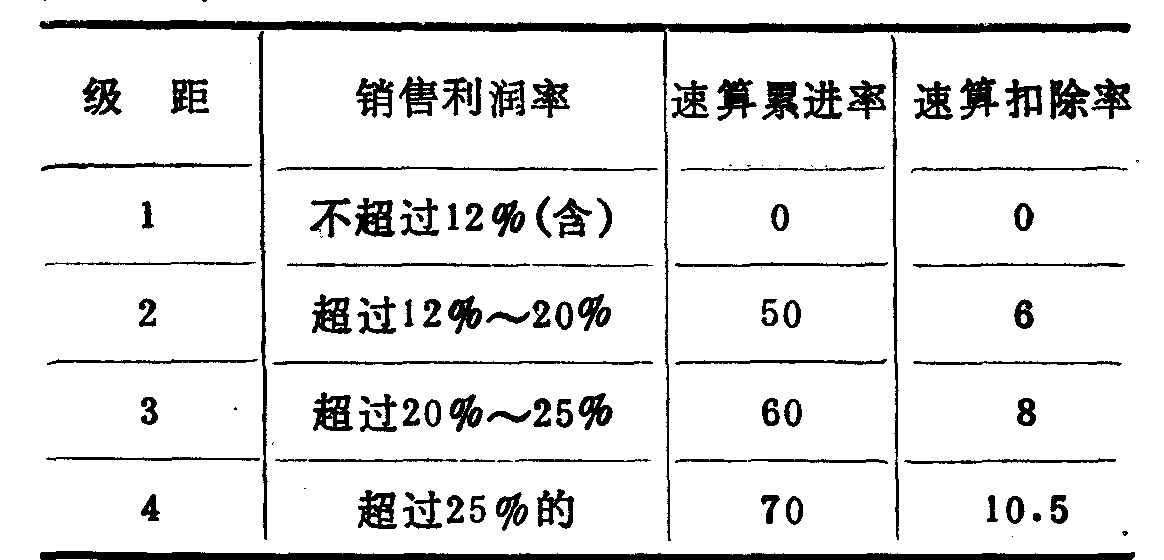

对在我国境内开发原油、天然气、煤炭,金属矿产品和其它非金属矿产品资源的企业级差收入征收的一种税。国务院于1984年9月18日发布了《中华人民共和国资源税条例(草案)》开征资源税的意义在于:(1)调节企业因资源条件的差异而形成的级差收入,使开发资源的不同企业收入得到调节,按平等的原则进行竞争,有利于改善经营管理,提高经济效益。(2)有利于管理开发和充分运用国家的自然资源。资源税的纳税人包括从事开采的应纳资源税产品的国营企业、集体企业及其他单位和个人。但从事资源开发的外国企业和中外合资经营企业,暂不列为资源税的纳税人。资源税以应税产品的实际销售收入为计税依据。资源税的税率以企业的销售利润率为依据。资源税税率实行超额累进:销售利润率不超过12%(含12%)的,不缴纳资源税;超过12%至20%的部分,销售利润率每超过1%,税率增加0.5%,累进计算;超过20%至25%的部分,销售利润率每增加1%,税率增加0.6%,累进计算;超过25%以上的部分,销售利润率每超过1%,税率增加0.7%,累进计算。应纳资源税税额=应税产品销售收入×适用税率。资源税的计算亦可以采用速算方法:适用税率=销售利润率×速算累进率-速算扣除率。速算累进率与速算扣除率简表:

资源税Resource Tax

对因自然资源开发条件的不同而形成的级差收入所征收的税。《中华人民共和国资源税暂行条例》、《国务院关于修改〈中华人民共和国资源税暂行条例〉的决定》规定,对在中国境内从事原油、天然气、煤炭、黑色金属矿原矿、有色金属矿原矿、其他非金属矿原矿和盐等资源开发的单位和个人,均应交纳此税,并有减免税规定。根据各种应税资源的好坏、开采条件的难易及盈利水平的高低,资源税采用产品差别定额税率,并按各地区的不同情况分别制定不同的定额标准,进行从量计征。

资源税

以占用和开发国有自然资源获取的收入为征税对象建立的一类税收。自然资源指从未经人类加工而可以利用的天然物质资源,包括地下资源、地上资源和空间资源。作为征税对象的资源是指那些具有商品属性的自然资源,即具有交换价值和使用价值的资源。世界各国对资源的征税是有选择的,而不是对所有的资源都征税。为了开发和节约使用自然资源,避免资源的无效损耗,调节资源的级差收入,就应遵循受益原则、公平原则和效率原则对各种资源征税。资源税可分为一般资源税和级差资源税两种类型。一般资源税是对占用开发的国有资源不论优劣、收入多寡,一律同等对待、普遍征收的一种税,而级差资源税则是根据资源条件差异而获得的级差收入所征收的一种税。资源税的征收方式有从量计征、从价计征和从利(纳税人使用资源取得的利润) 计征三种。资源税除具有保证财政收入稳定增长的作用外,主要是有利于节约、合理地开发利用自然资源。

资源税resources tax

以占用和开发国有自然资源获取的收入为征税对象建立的一类税收。自然资源指从未经人类加工而可以利用的天然物质资源,包括地下资源、地上资源和空间资源。作为征税对象的资源是指那些具有商品属性的自然资源,即具有交换价值和使用价值的资源。世界各国对资源的征税是有选择的,而不是对所有的资源都征税。为了开发和节约使用自然资源,避免资源的无效损耗,调节资源的级差收入,就应遵循受益原则、公平原则和效率原则对各种资源征税。资源税可分为一般资源税和级差资源税两种类型。一般资源税是对占用开发的国有资源不论优劣、收入多寡,一律同等对待、普遍征收的一种税,而级差资源税则是根据资源条件差异而获得的级差收入所征收的一种税。 资源税的征收方式有从量计征、从价计征和从利(纳税人使用资源取得的利润)计征三种。资源税除具有保证财政收入稳定增长的作用外,主要是有利于节约、合理地开发利用自然资源。

资源税ziyuanshuiresources tax

对资源产品征收的一种税。从赋税发展历史上看,世界各国都征收过广义上的资源税,例如古老的人头税,就可以看做是对人力资源的课税。在中国的春秋时代,对盐和铁实行的专卖制度,可以看做是资源税的萌芽。新中国成立后,国务院发布了《全国税政实施要则》,明确了将盐税列为开征税种,使对盐资源的征税制度延续下来。1984年实行第二步“利改税”和工商税制改革时明确开征了资源税。最初的资源税只将原油、天然气、煤炭、金属矿产品和非金属矿产品纳入征税范围,1992年对铁矿石也开征了资源税。

开征资源税可以保护和促进国家资源合理有效的开发和使用;调节资源级差收入,有利于公正地考核企业的经营成果,促使企业加强经济核算,提高经济效益;有利于正确处理国家和企业之间的分配关系,避免企业间因级差收入的客观差异形成分配上的苦乐不均,为企业在市场中竞争创造平等的外部环境。

随着社会主义市场经济体制的建立和发展,原资源税的有关规定,已不能适应经济发展的需要。建立社会主义市场经济体制,资源作为基本的生产要素,要进入市场流通,国家通过运用资源税进行资源级差调节,可使不同资源达到有效利用和优化配置。为适应税制结构的调整,国家在资源开采环节开征资源税或提高某些资源税产品的税额,将有利于形成合理的资源价格体系,使产业之间的利润合理转移。实行分税制后,扩大资源税的征收范围,将其划为中央与地方共享收入,还有利于不发达地区收入的增长,促使资源地政府关心和保护资源的开发利用。因此,为正确贯彻《中华人民共和国矿产资源法》促进国有资源的合理开采和节约使用,保护企业公平竞争,国务院于1993年12月25日颁布了《中华人民共和国资源税暂行条例》。

变革后的资源税恢复和扩大了征收范围。一是恢复和扩大对金属、非金属矿产品的征收范围;二是原盐税改征增值税后,原有税负的剩余部分并入资源税,扩大了资源税的征收范围。资源税的具体征税范围包括:

❶原油;

❷天然气;

❸煤炭;

❹其他非金属矿原矿;

❺黑色金属矿原矿;

❻有色金属矿原矿;

❼盐。

原资源税纳税人只包括从事开采应税产品的国营企业、集体企业及其他单位和个人,对外商投资企业和外国企业不计征。变革后资源税纳税人扩展为在中国境内开采条例规定的矿产品或者生产盐的单位和个人,对从事应税产品的外商投资企业和外国企业一律依法征收资源税。对已经征收矿区使用费但尚未征收资源税的海上、陆上油田,外资、合资、合作企业一律征收资源税。

资源税纳税地点规定为采掘地,其应纳税额等于课税数量乘以单位税额。1984年原资源税条例发布时采用超率累进税率,按销售利润率分档定率。1986年后改为定额税率。新的资源税条例沿用了从量定额征税办法,实行按应税产品划分税额幅度的办法,依据开采资源的等级,在规定的税额幅度内,由财政部确定各企业的具体税额。

目前,就资源税征税对象而言,还只是天然资源中的一部分,其课征制度和组成,尚处于试行和发展阶段。

资源税

我国现行税制中资源课税的主要税种。是对从事资源开发的单位和个人,就列举的应税资源课征的一种税。资源税对促进资源的合理开发,调节资源级差收入有积极作用。我国于1984年开征资源税,1993年的税制改革又进一步完善和发展。按照1993年12月国务院颁布的 《中华人民共和国资源税暂行条例》,现行资源税征税范围为: 原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿、盐。本着区别对待、合理负担原则,按照各种应税资源的好坏、开采条件的难易及盈利水平的高低,资源税采用产品差别的定额税率,并按各地区的不同情况分别制定不同的定额标准,进行从量计征。资源税一般实行一次课征制。

资源税

我国现行税制中资源课税的主要税种。是对从事资源开发的单位和个人,就列举的应税资源课征的一种税。现行资源税征税范围为原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿、盐。本着区别对待、合理负担原则,按照各种应税资源的好坏、开采条件的难易及盈利水平的高低,资源税采用产品差别的定额税率,并按各地区的不同情况分别制定不同的定额标准,进行从量计征。资源税一般实行一次课征制。

资源税Resources Tax

以土地、矿藏、水利、森林等现代人类正在进行开发利用的各种自然资源,即自然存在的劳动对象为课税对象,而对开采或生产应税资源产品的单位和个人征收的一种税。我国目前资源税的征税范围包括: 原油、天然气、煤炭 (主要指原煤)、黑色金属矿原矿、有色金属矿原矿、其他非金属矿原矿和盐等开采者取得的原料产品或自然资源的初级产品,不包括加工过的产品。资源税采用幅度定额税率,实行从量定额征收办法。开征资源税,有利于运用税收杠杆,保护和促进资源的及时、合理开发和有效利用; 能有效地调节级差收入,体现公平税负,促使企业加强经济核算,提高经济效益; 能正确处理国家与企业之间的分配关系,避免企业由于级差收入而形成的分配不均; 有利于利用资源优势,充实国家财政收入。

资源税

对在我国境内从事自然资源开发的单位和个人征收的一种税。征税的范围包括原油、天然气、煤炭、金属矿产品和其他非金属矿产品等。开采某种矿产品,因矿体质量不同,开采条件不同,成本水平和利润水平也不同。开征资源税,是为了调节因资源结构和开发条件的差异所形成的级差收入,以达到平衡开发资源者的纳税负担和有效地管理与利用国有资源的目的。在我国,1984年实行利改税第二步后,开始征收资源税。课税对象为应税产品的销售收入额。自产自用的应税产品,视同销售,按照产品的销售价格计税。资源税的税率,根据应税产品的销售利润率,按照超率累进的原则确定,现有起征点定为销售利润率12%。各期都按上期的销售利润率计算适用税率。应纳税额计算公式为: 应纳税额=产品销售收入额×适用税率。资源税征收方法,采取按期预交,年终结算,多退少补。现金属和非金属矿产品在价格未调整以前,暂缓征收。对外企业和中外合资经营企业,在未正式立法以前,暂不征收资源税。

资源税

为保护及合理利用国家的地面、地下和海洋等方面的自然资源,调节资源级差收益而征收的税。其征税对象主要是原油、天然气、原煤、金属矿产品和其他非金属矿产品等。资源税在不同的国家和不同的历史时期有不同的规定,有的国家因劳动力资源匮乏,而对人力资源超额使用课税; 土地在历史上曾广泛作为资源税的征收对象。当代一些国家虽然继续征收“地税”,但其范围已扩大到渔业、矿产、森林等方面。我国对资源课税,始于明末清初。如清康熙十四年 (1675年) 颁布《开采铜铅之例》,规定:“采铜铅以十分内二分纳官,八分听民发卖”。纳官的二分称“矿税”,便带有资源税性质。民国时期,北洋政府继续征收矿税,分为矿区税、矿产税、矿统税三种。1927年国民党政府将矿产税与矿统税合并为矿产税。1930年公布矿业法后,又规定矿商盘交矿区、矿产两种税。建国后,资源税一度停征。1984年10月1日,国务院决定开征资源税,纳税人是从事开采应纳资源税产品的国营、集体企业及其他单位和个人。现已课税的原油、天然气、原煤实行从量定额征收,规定地区 (矿) 差别税额。其中原油以实际产量为计税依据; 天然气和原煤以实际销量为计税依据。

资源税

resources tax

- 葛德文是什么意思

- 葛德文,威廉是什么意思

- 葛德文.威廉是什么意思

- 葛德瑞是什么意思

- 葛德维是什么意思

- 葛德鸿是什么意思

- 葛怀敏是什么意思

- 葛怀诚是什么意思

- 葛惟熹是什么意思

- 葛慎林是什么意思

- 葛慕春是什么意思

- 葛成是什么意思

- 葛成隆是什么意思

- 葛成隆是什么意思

- 葛成隆起义是什么意思

- 葛扬安是什么意思

- 葛承霖是什么意思

- 葛振先是什么意思

- 葛敦世是什么意思

- 葛敦华是什么意思

- 葛敬中是什么意思

- 葛敬恩是什么意思

- 葛敬恩是什么意思

- 葛文初是什么意思

- 葛文慧是什么意思

- 葛斯是什么意思

- 葛新爱是什么意思

- 葛日乐朝克图小说选是什么意思

- 葛日萍是什么意思

- 葛昌纯是什么意思

- 葛明霞是什么意思

- 葛朗台式是什么意思

- 葛朗特是什么意思

- 葛朝祉是什么意思

- 葛杰臣是什么意思

- 葛树屏是什么意思

- 葛根是什么意思

- 葛根是什么意思

- 葛根是什么意思

- 葛根是什么意思

- 葛根是什么意思

- 葛根是什么意思

- 葛根是什么意思

- 葛根 升麻是什么意思

- 葛根 柴胡是什么意思

- 葛根 黄芩 黄连是什么意思

- 葛根中毒是什么意思

- 葛根五味芝麻露是什么意思

- 葛根会是什么意思

- 葛根加半夏汤是什么意思

- 葛根(图21)是什么意思

- 葛根庙是什么意思

- 葛根散是什么意思

- 葛根散是什么意思

- 葛根散是什么意思

- 葛根散是什么意思

- 葛根散是什么意思

- 葛根散是什么意思

- 葛根散是什么意思

- 葛根汤是什么意思