(一)应付债券概述

债券是指企业为筹集长期资金而发行的一种书面凭证。债券上一般应记载发行人、债券面值、债券利率、期限以及债券编号等内容,表明发行人允诺在到期日向债券持有人还本付息。公司发行的超过1年期限的债券,就构成了公司的一项长期负债。

公司发行长期债券,应设置“应付债券”科目,核算公司为筹集长期资金而实际发行的债券及应付的利息。本科目设置“债券面值”、“债券溢价”、“债券折价”、“应计利息”四个明细科目。

债券的发行价格受债券票面利率和市场利率的影响。一般情况下,债券的票面利率高于实际市场利率,可按照过债券票面价值的价格发行,称为溢价发行。溢价发行表明公司为以后多付利息而事先得到的补偿。如果债券的票面利率低于市场利率,可按抵于票面价值的价格发行,称为折价发行。折价发行是公司以后少付利息而预先给投资者的补偿。如果债券的票面利率和市场利率相等,可按票面价值发行,称为平价发行。溢价与折价是发行债券的公司在债券存续期内对利息费用的一种调整。

债券发行价格计算公式如下:

式中:P——发行价格;

M——债券面值;

r——发行时的实际市场利率;

i——债券票面利率;

n——债券期限;

(1+r)n——现值系数;

——年金现值系数。

——年金现值系数。

无论是平价发行、折价发行还是溢价发行,公司发行债券时,按实际收到的款项,借记“银行存款”、“现金”等科目;按债券票面价值,贷记“应付债券——债券面值”。溢价或折价发行的债券,还应按实际收到的金额与票面价值之间的差额,贷记“应付债券——债券溢价”或借记“应付债券——债券折价”。支付的债券代理发行手续费及印刷费等发行费用,借记“营业费用”科目,贷记“银行存款”等科目。债券的应计利息,应按照权责发生制的原则,按期计提。分期计提利息及摊销溢价、折价的账务处理,应区别不同情况处理:

(1)平价发行债券,计算出本期应计提的利息,借记“利息支出”科目,贷记“应付债券——应计利息”科目。

(2)溢价发行的债券,按应摊销的溢价金额,借记“应付债券——债券溢价”科目;按应计利息与溢价摊销的差额,借记“利息支出”科目;按应计利息,贷记“应付债券——应计利息”科目。

(3)折价发行的债券,按应摊销的折价金额和应计利息之和,借记“利息交出”科目;按应摊销的折价金额,贷记“应付债券——债券折价”;按应计利息,贷记“应付债券——应计利息”科目。

(二)应付债券溢折价的摊销

溢价或折价发行债券,其实际收到的金额与债券票面金额的差额,应在债券存续期间分期平均摊销。摊销方法可以采用直线法,也可以采用实际利率法。

1.直线法

直线法就是将债券的溢价或折价额在债券存续期内平均摊销的一种方法。其计算公式如下:

每期溢价(或折价)摊销额=实际溢(折)价总额/实际付息次数

例:光华证券公司1994年1月1日,发行5年期、每年未付息一次、到期还本、票面年利率8%、面值为100元的债券1000张,发行时市场利率为6%,款券全部售出,款项全部收到,并存入银行。

发行价=100000×0.747+100000×8%×4.212

=108396(元)

注:现值系数(1+r)-n=0.747

发行时作分录如下:

(1)1994年发行债券时:

借:银行存款 108396

贷:应付债券——债券面值 1000000

应付债券——债券溢价 8396

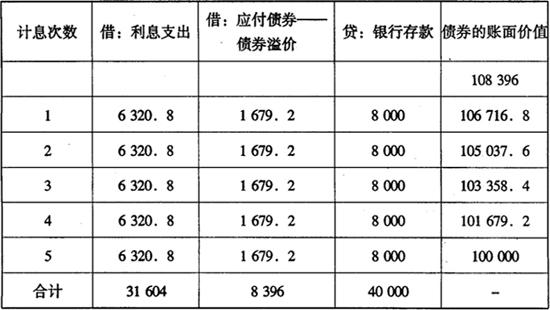

直线法摊销溢价如表3-4-9所示:

表3-4-9 摊销溢价表(直线法) 单位:元

(2)1994年12月31日支付利息时:

借:利息支出 6320.8

应付债券——债券溢价 1679.2

贷:银行存款 8000

后四年计算支付利息的分录同上。

例:光华证券公司1993年1月1日发行到期一次还本付息、期限3年、票面得利率6%、面值为100元的债券1000张。发行时的实际市场利率为8%。债券全部售出,款项已经存入银行(发行价的计算方法同例1)。

发行价格=100000×0.794+100000×6%×2.577=94862(元)

(1)发行时应作如下会计分录:

借:银行存款 94862

应付债券——债券折价 5138

贷:应付债券——债券面值 100000

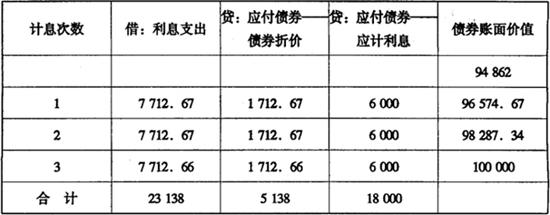

直线法下折价的摊销如表3-4-10所示:

表3-4-10 摊销折价表(直线法) 单位:元

注:因为小数位四舍五入的原因,导致第三期的摊销额与两期略有不同。

(2)1993年计算应计利息时:

借:利息支出 7712.67

贷:应付债券——债券折价 1712.67

应付债券——应计利息 6000

以后两年计算应计利息的会计处理同上。

溢价或折价的直线摊销法比较简单,缺点是发行公司的每次付息期入账的利息支出的金额并不十分准确。这是因为,每期利息支出应与债券账面价值相联系,账面价值大,应计利息也应多;账面价值小,应计利息也应少。而在直线法下,发行企业每期的利息支出相等,与债券账面价值并没有联系,并且与按实际利率计算的利息不符。

2.实际利率法

为了克服直线法的缺点,可以采用实际利率法摊销债券的溢折价。应付债券的每期利息费用等于债券的每期账面价值乘以实际利率,按照债券的面值、票面利率计算的票面利息与利息费用的差额就是每期溢折价的摊销额。具体计算公式如下:

每期溢价摊销额=债券的票面利率×票面价值-债券期初账面价值×实际利率

每期折价摊销额=债券期初账面价值×实际利率-债券的票面利率×票面价值

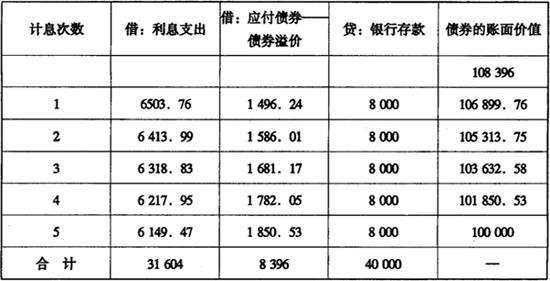

例:续例1。光华证券公司发行债券的溢价采用实际利率法进行摊销。实际利率法摊销溢价如表3-4-11所示:

表3-4-11 摊销溢价表(实际利率法) 单位:元

注:计算结果保留两位小数。

会计处理时,借记和贷记的科目与直线法相同,惟各期记入利息支出和应付债券——债券溢价的金额不同。

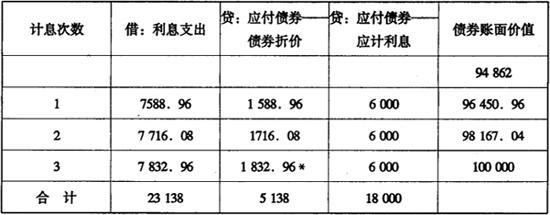

例:续例2。光华证券公司发行的债券折价采用实际利率法摊销。实际利率法折价摊销如表3-4-12所示:

表3-4-12 摊销折价表(实际利率法) 单位:元

注:由于小数尾数四舍五入的原因,这里的数字是倒轧出来的(5138-1588.96-1716.08)。

各期计算应计利息的分录同例2,惟各期计入利息支出和应付债券——债券折价的数字不同而已。

(三)债券到期的偿还

公司债券票面载有到期日以及利息支付日,届时应按期清偿债券的本金及利息,从而解除公司对债权人的义务。债券本金的清偿可以到期一次偿还,也可以分期分批偿还;债券的利息可以每期支付,也可以到期一次支付。我国目前所发行的公司债券,一般都是到期一次还本付息或者是分期付息到期还本,因此这里只介绍两种债券的会计处理。

1.分期付息、到期一次还本债券的会计处理

每期支付利息时,借记“利息支出”科目,贷记“银行存款”科目;到期一次还本时,借记“应付债券——债券面值”科目,贷记“银行存款”科目。

例:续例1。光华证券公司发行的分期付息到期还本的债券,到期偿付的分录如下:

1999年未到期偿还本金时:

借:应付债券——债券面值 100000

贷:银行存款 100000

2.到期一次还本付息债券的会计处理

债券到期、支付债券本息时,借记“应付债券——债券面值”、“应付债券——应计利息”科目,贷记“银行存款”等科目。“应付债券”期未贷方余额,反映公司尚未偿还的债券本息。

例:续例2。光华证券公司发行的到期一次还本付息债券,到期偿还的分录如下:

1996年未到期一次还本付息时:

借:应付债券——债券面值 100000

应付债券——应计利息 18000

贷:银行存款 118000

- acracholia是什么意思

- acrasia是什么意思

- acre是什么意思

- acre 阿卡是什么意思

- acre(或akko)是什么意思

- acrid是什么意思

- acritical是什么意思

- acritochromacy是什么意思

- acrobacy是什么意思

- acrolect是什么意思

- acrolith是什么意思

- acromegaly是什么意思

- acronym是什么意思

- acrophobe是什么意思

- acrophony是什么意思

- acropodiun是什么意思

- acropole 卫城是什么意思

- acropolis是什么意思

- across是什么意思

- acrostic是什么意思

- acroteria是什么意思

- acrotheater是什么意思

- acrylic是什么意思

- acrylic compound是什么意思

- acrylic painting是什么意思

- act是什么意思

- acta是什么意思

- actaeon是什么意思

- actaeon:是什么意思

- acte是什么意思

- acted是什么意思

- acth是什么意思

- acth兴奋试验是什么意思

- actif是什么意思

- acting是什么意思

- actinides是什么意思

- actinium是什么意思

- actinium series是什么意思

- actinomycetes是什么意思

- actio是什么意思

- action是什么意思

- action painting是什么意思

- action potential是什么意思

- action-taking是什么意思

- actium 亚克兴角是什么意思

- actium,battle of是什么意思

- activate是什么意思

- activated charcoal是什么意思

- activation energy是什么意思

- active是什么意思

- active galaxy是什么意思

- activité是什么意思

- act of god是什么意思

- acton,john emerich edward dalberg, 1st baron是什么意思

- actors’ studio是什么意思

- acts of the apostles是什么意思

- actual是什么意思

- actualité是什么意思

- actuarial是什么意思

- actuary是什么意思