银行帐务组织

银行帐簿构成、记帐程序和帐务核对方法相互配合所形成的帐务组织体系。建立科学、合理的帐务组织体系,可以使银行会计核算工作有条不紊地进行,并提高核算质量和工作效率。

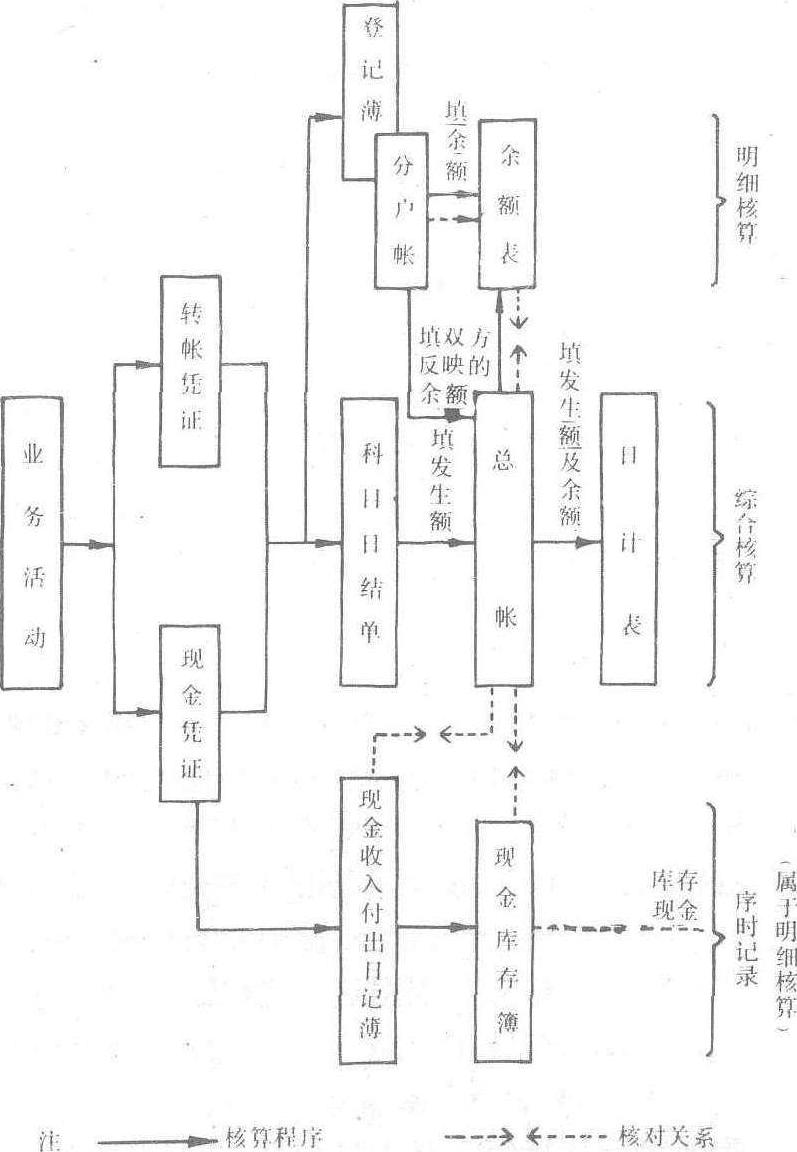

银行的帐务组织,包括明细核算与综合核算两个系统。两个系统都是根据同一的会计凭证,分别进行核算的,两者数字必须相等。它们相互联系、相互补充,又相互制约,构成银行帐务组织完整的体系。

明细核算 对各科目所属帐户进行详细核算,反映各个帐户资金增减变化的明细情况。它是由分户帐、登记簿(卡)、现金收入、付出日记簿和余额表组成,它的核算程序是根据会计凭证登记分户帐. 根据分户帐编制余额表。为适应某些业务需要,还另设登记簿进行辅助性和序时性的登记。

分户帐 明细核算的主要形式。在每个会计科目下,按单位或资金性质立帐,逐笔连续记载,并在摘要栏注明简要事由,不得以凭证代替分户帐。分户帐的格式,除根据业务需要规定的专用格式外,各专业银行一般分为甲、乙、丙、丁四种。甲种帐设有收方、付方、余额三栏,适用于不计息科目的帐户或使用余额表计息科目,以及银行内部科目的帐户。乙种帐设有收方、付方、余额、积数四栏,适用于在帐页上计息的帐户。丙种帐设有收方、付方发生额和收方、付方余额四栏,适用于存贷双方反映余额的往来帐户。丁种帐设有收方、付方发生额、余额和销帐四栏,适用于逐笔记帐、逐笔销帐的一次性帐务,并兼有分户核算的作用。中国人民银行一般采用分户式帐页,与甲种帐页类同;销帐式帐页与丁种帐页类同。

登记簿 明细核算中的另一种形式。有的是适应某些业务需要而设,有的用来控制重要空白凭证和实物,也有的作为控制卡片帐的辅助帐簿。

现金收入日记簿和现金付出日记簿 记载和控制现金收入与现金付出数字的序时帐簿,是现金收付的明细记录。其记载方法是:在业务发生后,按照现金收入凭证、现金付出凭证分别序时、逐笔记载。对外营业终了,各自结出合计数。

余额表 核对总帐与分户帐余额和计算利息的重要工具。有计息的和一般的两种。计息余额表于每日营业终了根据分户帐各户的最后余额填列,其余额总数与相应科目的总帐余额应核对相符,每个帐户的累计余额即成为某一定时期内的计息积数。一般余额表在抄制各科目及帐户余额时使用。

综合核算 按会计科目对银行业务和财务活动所进行的总括核算。它能反映银行全部资金的增减变化情况。综合核算由科目日结单、总帐、日计表组成。其核算程序是根据凭证编制科目日结单,根据科目日结单登记总帐,根据总帐编制日计表。

科目日结单 监督明细帐户发生额,轧平当日帐务的重要工具。它是每个会计科目当天收付发生额和传票张数的汇总记录,是登记总帐的依据。日结单根据同一科目的传票,分别收方、付方、现金、转帐各自相加填制,并注明传票张数。“库存现金”科目日结单,根据各科目日结单的现金收方和付方数各自相加,反方填记。全部科目日结单相加的收方、付方合计数,必须相等。

总帐 综合核算同明细核算相互核对和统驭明细分户帐的主要工具。它是各个会计科目的总括记录,按科目设置,每月一张帐页,根据各该科目日结单的收、付发生额填记,并结出余额。收、付双方反映余额的科目,其总帐上的本日余额,应根据余额表或分户帐的收、付方余额分别汇总填记。在核对时,如收方余额大于付方余额,核对公式为:

上日收方余额-上日付方余额+本日收方发生额-本日付方发生额=本日收方余额-本日付方余额

如果付方余额大于收方余额,核对公式则为:

上日付方余额-上日收方余额+本日付方发生额-本日收方发生额=本日付方余额-本日收方余额

日计表 银行按日编制的会计报表。其各栏数字,根据总帐各科目当天发生额和余额填记,收、付方发生额合计及收、付方余额的合计数应各自平衡。因此,日计表是反映当日全部资金活动和轧平全部帐务的主要工具。

图9—3

明细核算和综合核算的核算过程及核对关系

银行帐务组织

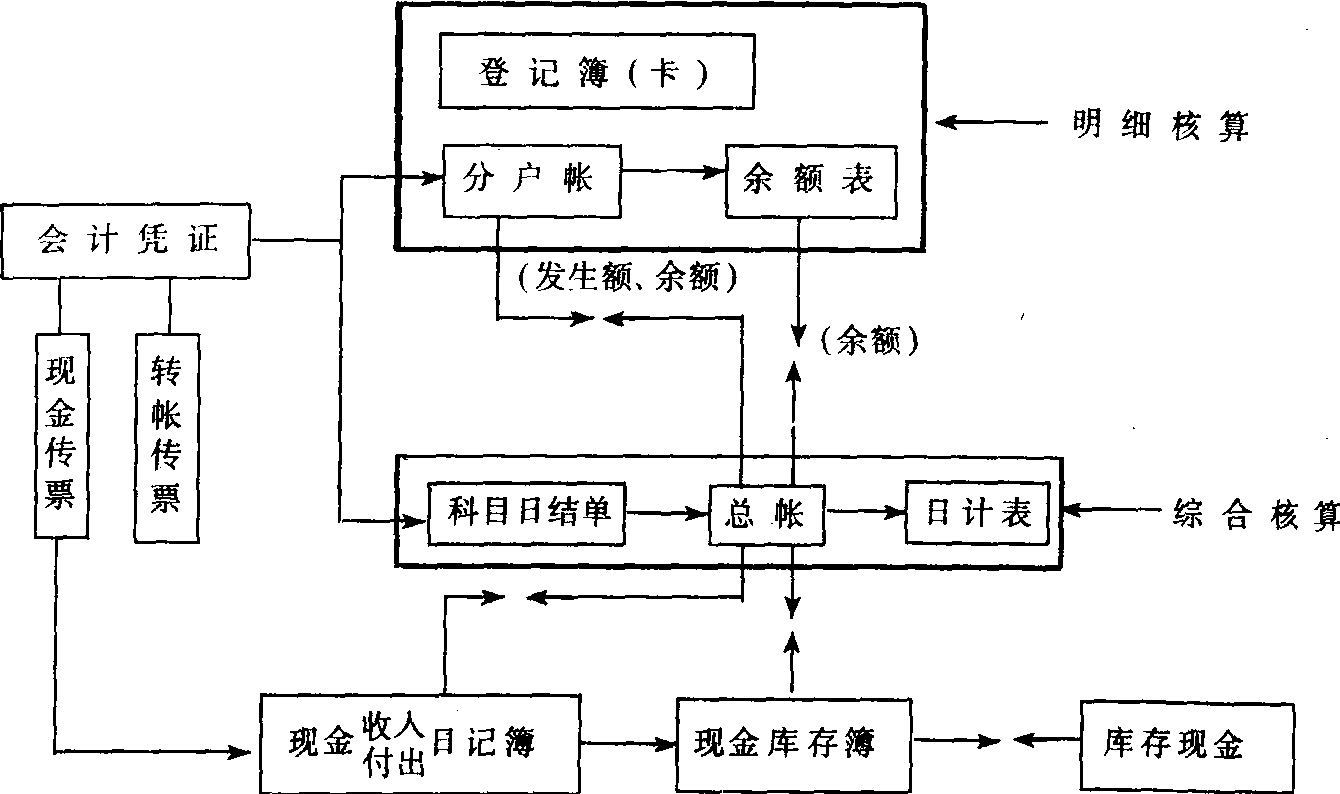

由设置帐簿、制定记帐程序和帐务核对方法而构成的帐务核算体系。在我国银行会计核算中,帐户组织大多由明细核算和综合核算双线核算系统构成。明细核算是各会计科目的详细记录。它由分户帐、登记簿、余额表等组成,在每个科目下设立明细帐簿,根据发生业务的凭证,按帐户进行详细、系统的核算,具体反映各单位或各项资金的收、付变动情况。综合核算是各科目的总括记录,按科目进行核算。它由科目日结单,登记总帐,编制日计表组成,其核算程序根据传票编制科目日结单,登记总帐,编制日计表,综合反映各部门、各类资金的增减变化情况。明细核算和综合核算两者在反映情况方面,相互配合和相互补充;在数字方面,相互联系和相互制约。综合核算是明细核算资料的总结,起着统驭明细核算的作用;明细核算是综合核算的具体化,对综合核算起着辅助作用。两者是根据同一凭证分别进行核算,每一科目明细核算各帐户的发生额、余额之和,一定要同综合核算的发生额、余额相一致,组成一个完整的双线核算制度。图示如下:

- 屈伸起转体360°成仰撑是什么意思

- 屈体是什么意思

- 屈体伏卧是什么意思

- 屈体倒悬垂是什么意思

- 屈体前空翻是什么意思

- 屈体前空翻下是什么意思

- 屈体前空翻两周是什么意思

- 屈体前空翻两周转体180°下是什么意思

- 屈体前空翻成支撑是什么意思

- 屈体前空翻转体180°下是什么意思

- 屈体前翻是什么意思

- 屈体前转肩分腿下是什么意思

- 屈体前转肩分腿转体360°下是什么意思

- 屈体吊臂悬垂是什么意思

- 屈体后滚翻是什么意思

- 屈体后空翻是什么意思

- 屈体后空翻三周是什么意思

- 屈体后空翻两周是什么意思

- 屈体后空翻两周下是什么意思

- 屈体后空翻两周转体360°下是什么意思

- 屈体后翻是什么意思

- 屈体团体后翻是什么意思

- 屈体团身是什么意思

- 屈体塚原跳是什么意思

- 屈体奎尔沃跳是什么意思

- 屈体悬垂是什么意思

- 屈体立撑前回环是什么意思

- 屈体立撑后倒弧形向后分腿腾越成悬垂是什么意思

- 屈体立撑后倒弧形屈体下是什么意思

- 屈体立撑后倒弧形屈体前空翻下是什么意思

- 屈体立撑后回环是什么意思

- 屈体笠松跳是什么意思

- 屈体腾越是什么意思

- 屈体腾越转体180°是什么意思

- 屈体腾越转体360°是什么意思

- 屈体跳水是什么意思

- 屈佚是什么意思

- 屈佳是什么意思

- 屈佳氏是什么意思

- 屈侯是什么意思

- 屈保钧是什么意思

- 屈信是什么意思

- 屈僵是什么意思

- 屈儒是什么意思

- 屈元壽墓志是什么意思

- 屈光是什么意思

- 屈光不正是什么意思

- 屈光不正性弱视是什么意思

- 屈光不正方是什么意思

- 屈光参差是什么意思

- 屈光参差性弱视是什么意思

- 屈光学是什么意思

- 屈光度是什么意思

- 屈光异常是什么意思

- 屈光性远视是什么意思

- 屈光手术操作与技巧是什么意思

- 屈光检查是什么意思

- 屈光检查法是什么意思

- 屈光计是什么意思

- 屈光达是什么意思