指按照定额消耗量或定额费用的比例,将汇集到某种产品的生产费用在完工产品和在产品之间进行分配,以计算完工产品成本和在产品成本的一种方法。

其中原材料费用可以按照原材料定额消耗量和定额费用比例分配;工资及其他费用按定额工时比例分配。具体计算方法有两种:

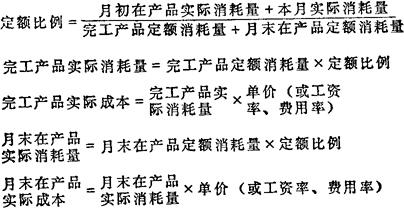

(1)按定额耗用量的比例,直接分配各成本项目的生产费用。

完工产品实际成本=完工产品定额消耗量×定额比例

月末在产品实际成本=月末在产品定额消耗量×定额比例

(2)先按定额耗用量比例,分配各成本项目的实际耗用量,然后根据实际耗用量计算产品成本。

以上两种方法计算结果一致。

第一种方法计算手续简便,但不能提供实际耗用量资料,不利于对成本进行分析;第二种方法虽然计算工作量有所增加,但可以提供比较准确的材料和工时的实际耗用量资料,便于对成本进行分析,在实际工作中,一般可将两种方法结合起来运用。定额比例法通常适用于定额管理比较健全、大量大批生产的企业或者产品结构复杂、零部件多、标准件多的产品。

- 上顿不接下顿是什么意思

- 上领是什么意思

- 上颌是什么意思

- 上颌前突是什么意思

- 上颌动脉是什么意思

- 上颌动脉咬肌支是什么意思

- 上颌动脉第2段是什么意思

- 上颌动脉翼肌支是什么意思

- 上颌后移是什么意思

- 上颌牙槽后动脉是什么意思

- 上颌犬齿和前臼齿摄影是什么意思

- 上颌畸形是什么意思

- 上颌硬腭和齿弓上下位是什么意思

- 上颌神经是什么意思

- 上颌神经上唇支是什么意思

- 上颌神经下睑支是什么意思

- 上颌神经脑膜支是什么意思

- 上颌神经鼻内支是什么意思

- 上颌神经鼻外支是什么意思

- 上颌窦是什么意思

- 上颌窦后鼻孔息肉是什么意思

- 上颌窦影是什么意思

- 上颌窦恶性肿瘤是什么意思

- 上颌窦手术是什么意思

- 上颌窦根治术是什么意思

- 上颌窦根治术护理是什么意思

- 上颌窦炎是什么意思

- 上颌窦癌是什么意思

- 上颌窦种植外科学是什么意思

- 上颌窦穿刺是什么意思

- 上颌窦穿刺冲洗术是什么意思

- 上颌窦穿刺冲洗检查法是什么意思

- 上颌窦穿刺冲洗法是什么意思

- 上颌臼齿摄影是什么意思

- 上颌门齿摄影是什么意思

- 上颌静脉是什么意思

- 上颌骨是什么意思

- 上颌骨切除术是什么意思

- 上颌骨切除术护理是什么意思

- 上颌骨战伤是什么意思

- 上颌骨折是什么意思

- 上颌骨癌是什么意思

- 上颌骨缺损修复是什么意思

- 上颌骨骨折是什么意思

- 上颚是什么意思

- 上颚法是什么意思

- 上颚病是什么意思

- 上颜料抹刀是什么意思

- 上风是什么意思

- 上风事是什么意思

- 上风头是什么意思

- 上风官司是什么意思

- 上风市是什么意思

- 上风放火,下风杀人是什么意思

- 上风皇,下风隘,无蓑衣,莫出外是什么意思

- 上风船是什么意思

- 上风面(迎风面)是什么意思

- 上风(迎风)是什么意思

- 上飘子是什么意思

- 上飞下跳是什么意思