积累超赔

再保险中非比例分保的一种方式。依一定期间为 (通常以年为单位)发生赔款的累积数额来计算确定自留额与分保额。

积累超赔

积累超赔

以一定时期中(通常为1年内)所发生的赔款积累来计算自负责任额和分保责任额。在实际运用时,有赔款额超赔分保和赔付率超赔分保两种形式。

赔款额超赔分保 即对保险人一年累计净损失超过规定数额给予补偿。赔款额超赔有两层意思:第一层是每一次赔款超过一定金额以后的一定金额或对超过一定金额以后的数额不加限制:第二层是全年赔款积累超过一定金额以后的一定金额。举例如下:

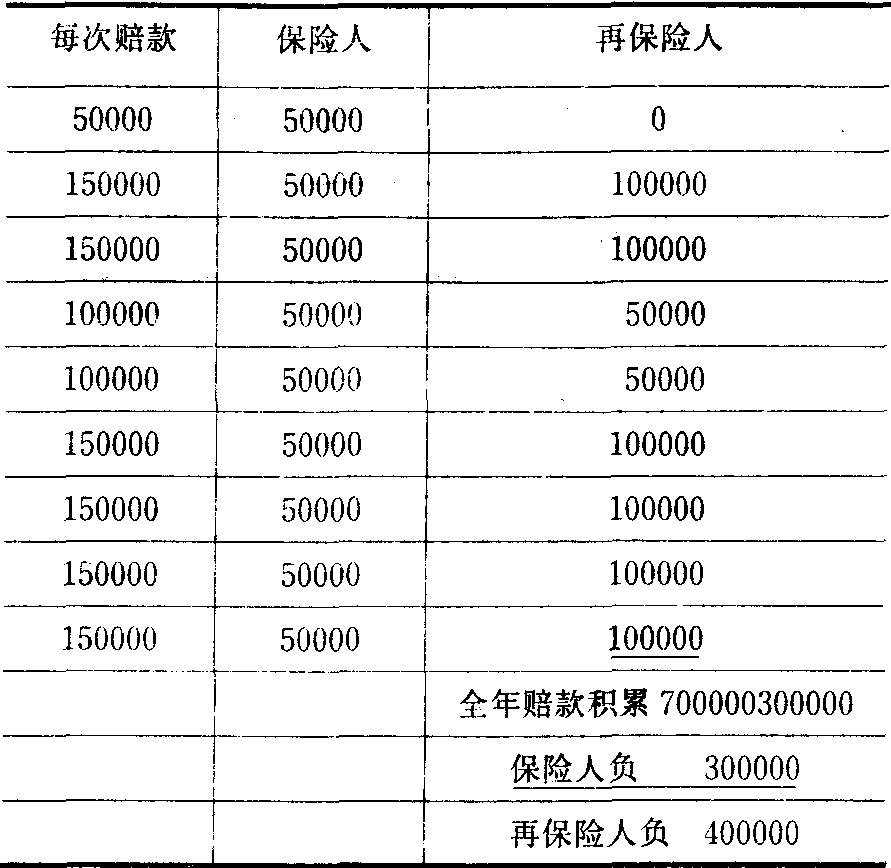

每次赔款超过50000元以后的100000元,全年赔款积累超过300000以后的400000元的超赔分保。

表7—12

每次事故赔款是超过50000元以后的责任(没有责任限制的规定),全年赔款积累超过500000元以后的1500000元的超赔分保。

表7-13

| 每次赔款 | 保险人 | 再保险人 |

| 150000 | 50000 | 100000 |

| 250000 | 50000 | 200000 |

| 100000 | 50000 | 50000 |

| 400000 | 50000 | 350000 |

| 1000000 | 50000 | 950000 |

| 全年赔款积累 1650000 | ||

| 保险人负 500000 | ||

| 再保险人负 1150000 |

赔款额超赔分保,一般用来保障一种保险业务。但也可以用来保障多种保险业务,如火险、运输险、意外险等多种业务“全险超赔”分保,可以将几种险别的业务组织到一个合同内,当全年赔款积累超过总免赔额后的一定金额时,由再保险人负责。

赔付率超赔分保 亦称“损失中止分保”。是按每个年度的赔付率,即一年中累积净损失与总保费收入的一定比率来计算自留责任与分保责任。这种分保形式,只在保险人赔款较多,遭受损失较大,超过规定的赔付率时,再保险人才负责对超过部分进行摊赔,至指定的赔付率或有一定金额的限制。因此,它是一种对保险人财务损失的保障,是经营成果的分保,而不是对个别危险负责。赔付率超赔分保是在其他再保险已完成赔付之后才负责的一种最后的保险,是险位超赔在时间上的延伸。

如有赔付率超赔合同规定,赔付率在70%以下由保险人负责,超过70~120%由再保险人负责,即50%或600000元以上,两者以低者为准。

表7-14

| 年净保费 | 发生赔款 | 赔付率 | 超赔合同摊赔 |

| 1000000 | 800000 | 80% | 10%即100000 |

| 1000000 | 1350000 | 135% | 50%即500000 |

| (因小于600000, 故用50%) | |||

保险人自负70%即700000

70%+15%即850000

有时,还可以规定赔付率70~120%部分,由保险人再负责10%,接受分保的再保险人负90%,以资互利。则上例中,保险人与再保险人的责任应变为:

表7-15

| 第一种情况: | |

| 保险人自负 | 再保险人负 |

| 710000 | 10%×90%即90000 |

第二种情况:

表7-16

| 保险人自负 | 再保险人负 |

| 900000 | 50%×90% 即450000 |

在赔付率超赔合同中,赔付率规定得是否恰当很重要。既要在保险人由于赔款较多遭受损失时给予保障,又不致使保险人从中牟利,再保险人才会接受。较合理的办法,是使营业费用和赔付率之和等于全年净保费收入。如营业费用是25%,赔付率则规定为75%,合起来是保费收入的100%。当赔付率超过75%时,保险人就会发生亏损,因此可以把75%当作赔付率超赔合同的起赔点。再保险人的责任限额一般规定为营业费用的2倍即50%,也就是说,再保险人的责任额是超过75%以后至125%。

赔付率超赔分保,主要适用于作物雹灾险和年度变化较大经营很难稳定的业务。

☚ 异常灾害巨灾超赔保障 损失中止分保 ☛

- 现金支票是什么意思

- 现金收付业务核算是什么意思

- 现金收付传票是什么意思

- 现金收付制是什么意思

- 现金收付日记账是什么意思

- 现金收付稽核是什么意思

- 现金收付记帐法是什么意思

- 现金收付记账法是什么意思

- 现金收入是什么意思

- 现金收入传票是什么意思

- 现金收入凭证是什么意思

- 现金收入日记帐是什么意思

- 现金收入登记簿是什么意思

- 现金收入簿是什么意思

- 现金收入预算是什么意思

- 现金收回是什么意思

- 现金收据是什么意思

- 现金收支是什么意思

- 现金收支及结存表是什么意思

- 现金收支差额是什么意思

- 现金收支平衡是什么意思

- 现金收支平衡点是什么意思

- 现金收支报告是什么意思

- 现金收支统计是什么意思

- 现金收支统计制度是什么意思

- 现金收支统计操作规程是什么意思

- 现金收支表是什么意思

- 现金收支计划是什么意思

- 现金收益是什么意思

- 现金收益率是什么意思

- 现金收购是什么意思

- 现金方式是什么意思

- 现金日计表是什么意思

- 现金日记帐是什么意思

- 现金日记帐制是什么意思

- 现金日记簿是什么意思

- 现金柜是什么意思

- 现金标准是什么意思

- 现金核算是什么意思

- 现金比率是什么意思

- 现金汇票是什么意思

- 现金流是什么意思

- 现金流、应收帐款、存货管理必备手册是什么意思

- 现金流入量是什么意思

- 现金流入(量)是什么意思

- 现金流出量是什么意思

- 现金流动是什么意思

- 现金流动情况是什么意思

- 现金流动表是什么意思

- 现金流转分析是什么意思

- 现金流转表是什么意思

- 现金流转预算是什么意思

- 现金流通是什么意思

- 现金流量是什么意思

- 现金流量分析是什么意思

- 现金流量图是什么意思

- 现金流量报告表是什么意思

- 现金流量比率是什么意思

- 现金流量法是什么意思

- 现金流量表是什么意思