长期借款的核算

一、“长期借款”科目概述

外汇银行为了全面反映和监督其长期借款的借入本金、应计利息,以及还本付息情况,应设置“长期借款”科目。借入本金时,借记“银行存款”科目,贷记“长期借款”科目;预提利息时,借记“利息支出”或“在建工程”等科目,贷记“长期借款”科目;归还借款本息时,借记“长期借款”科目,贷记“银行存款”科目。如果借入的是外币,则应当按照借入时外汇市场上的牌价折合人民币入帐。期末发生的外币折合差额,如与购建固定资产有关的,在资产尚未交付使用或者虽已交付使用但尚未办理竣工决算之前发生的,应计入有关固定资产的购建成本,借记“在建工程”科目,贷记“长期借款”科目;在固定资产购建完成交付并且办理竣工决算后发生的外币折合差额,应计入本期损益,借记“汇兑损失”科目,贷记“长期借款”科目,或者借记“长期借款”科目,贷记“汇兑收益”科目。该科目的期末贷方余额,表示尚未偿还的借款本息,在资产负债表中长期借款项下列示。

二、长期借款核算实例

1.到期一次偿还本息的长期借款

这种长期借款取得本金后,每年按复利计息一次,等到借款到期时一次还本付息。

[例1]A外汇银行于94年初向纽约B行借入期限为3年的外币借款10万美元,年利率10%,每年年末以复利计息一次,借入时美元中间价为825.10%(即US$100=¥825.10,下同),借款全部用于引进信用卡电脑系统工程,已于当年年底完工验收,第二年起投入运行,并办理竣工决算手续。各年年末美元中间价分别为840.36%、814.20%和882.00%。假设A行以借款当年年初的美元中间价为记帐汇率,于借款到期日以原币一次偿还全部借款本息。其帐务处理如下:

(1)借入本金时,记:

借:银行存款——美元户 US$100000

(US$100000×825.10%) ¥825100

贷:长期借款——B行(美元户) US$100000

(US$100000×825.10%) ¥825100

(2)支用借款(假设均以美元存款直接支付)时,记:

借:在建工程 ¥825100

贷:银行存款——美元户(US$100000) ¥825100

(3)第一年末预提复利时,记:

应计利息=100000×10%=10000(美元)

借:在建工程 ¥84036

贷:长期借款——B行(美元户)(US$10000) ¥84036

(4)第一年末结转外币折合差额,记:

折合损失=110000×840.36%-(100000×825.1%+1000×840.36%)=15260(元)

借:在建工程 ¥15260

贷:长期借款——B行(美元户) ¥15260

同时,记:

借:固定资产 ¥924396

贷:在建工程 ¥924396

(5)第二年末预提复利,记:

应计利息=(100000+10000)×10%=11000(美元)

借:利息支出 ¥89562

贷:长期借款——B行(美元户)(US$11000) ¥89562

(6)第二年末结转外币折合差额,记:

折合收益=(110000+11000)×814.20%-(909136+15260+89562)

=-892950(元)

借:长期借款——B行(美元户) ¥892950

贷:汇兑收益 ¥892950

(7)第三年末预提复利,记:

应计利息=(110000+11000)× 10%

=12100(美元)

借:利息支出 ¥106722

贷:长期借款——B行(美元户)(US$12100) ¥106722

(8)若A行“银行存款——美元户”科目外币余额为150000美元,人民币余额为1268020元,则第三年末还本付息,帐务处理如下:

应还本息=100000+(10000+11000+12100)

=133100(美元)

借:长期借款——B行(美元户) US$133100

(US$133100×882%) US$1173942

贷:银行存款——美元户 US$133100

(US$133100×528%) ¥1173942

(9)第三年末结转外币折合差额,帐务处理如下:

折合损失=1173942-(909136+15260+89562—892950+106722)

=1052934元

借:汇兑损失 ¥1052934

贷:长期借款——B行(美元户) ¥1052934

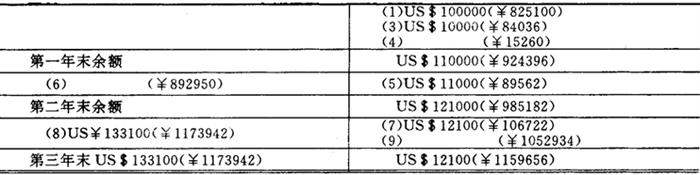

“长期借款——B行(美元户)”科目各年登记金额及年末余额,如图表4-15-1所示。

图表4-15-1 长期借款——B行(美元户)

2.分期还本付息的长期借款

这种长期借款取得本金后,至少可分两次分期归还本息,等到借款到时全部清偿完毕。

[例2]承上例。但假设A行应于投产后的第一年末偿还本利和的50%,在第三年末再还清全部本利。其帐务处理如下:

(1)借入本金时,记:

借:银行存款——美元户 US$100000

(US$10000×825.10%) ¥825100

贷:长期借款——B行(美元户) US$100000

(US$100000×825.10%) ¥825100

(2)支用借款时,记:

借:在建工程 ¥825100

贷:银行存款——美元户(US$100000) ¥825100

(3)第一年末预提复利,记:

应计利息=100000×10%=10000(美元)

借:在建工程 ¥84036

贷:长期借款——B行(美元户)(US$10000) ¥84036

(4)第=年末结算外币折合差额,记:

折合损失=110000×840.36%-909136

=15260(元)

借:在建工程 ¥15260

贷:长期借款——B行(美元户) ¥15260

同时,记:

借:固定资产 ¥924396

贷:在建工程 ¥924396

(5)第二年末预提复利,记:

应计利息=(100000+1000)×10%

=11000(美元)

借:利息支出 ¥89562

贷:长期借款——B行(美元户)(US$11000) ¥89562

(6)第二年末归还本息和的50%(假设“银行存款——美元户”科目有足够的存款),记:

应还本息=(100000+10000+11000)×50%

=121000×50%

=60500(美元)

借:长期借款——B行(美元户) US$60500

(US$60500×814.20%) ¥492591

贷:银行存款——美元户 US$60500

(US$60500×814.20%) ¥492591

(7)第二年末结转外币折合差额,记:

折合收益=(121000-60500)×814.20%-(924396+89562-492591)

=-28776(元)

借:长期借款——B行(美元户) ¥28776

贷:汇兑收益 ¥28776

(8)第三年末预提复利,记:

应计利息=60500×10%=6050(美元)

借:利息支出 ¥53361

贷:长期借款——B行(美元户)(US$6050) ¥53361

(9)第三年末还清全部本息,记:

应还本息=60500+6050=66550(美元)

借:长期借款——B行(美元户) US$66550

(US$66550×882%) ¥586971

贷:银行存款——美元户 US$66550

(US$66550×882%) ¥586971

(10)第三年末结转外币折合差额,记:

折合损失=586971=(492591+53361)=41019(元)

借:汇兑损失 ¥41019

贷:长期借款——B行(美元户) ¥41019

- 专卖是什么意思

- 专卖制度是什么意思

- 专卖制度是什么意思

- 专卖局是什么意思

- 专卖管理是什么意思

- 专名是什么意思

- 专名号的用法是什么意思

- 专名学是什么意思

- 专员公署是什么意思

- 专员公署是什么意思

- 专家是什么意思

- 专家、学者是什么意思

- 专家会议预测法是什么意思

- 专家和金字塔是什么意思

- 专家咨询法是什么意思

- 专家咨询系统是什么意思

- 专家小组是什么意思

- 专家小组是什么意思

- 专家小组报告的接受是什么意思

- 专家小组程序是什么意思

- 专家意见法是什么意思

- 专家意见综合法是什么意思

- 专家意见调查法是什么意思

- 专家指线是什么意思

- 专家教师是什么意思

- 专家权力是什么意思

- 专家系统是什么意思

- 专家系统是什么意思

- 专家系统是什么意思

- 专家系统是什么意思

- 专家系统是什么意思

- 专家系统是什么意思

- 专家系统是什么意思

- 专家系统——概念和实例是什么意思

- 专家系统与专家系统工具是什么意思

- 专家系统原理和实例研究是什么意思

- 专家系统基础与实现是什么意思

- 专家系统工具CLIPS及其应用是什么意思

- 专家系统建造原理及方法是什么意思

- 专家系统的推理方法是什么意思

- 专家系统设计是什么意思

- 专家系统设计原理是什么意思

- 专家证人是什么意思

- 专家证人是什么意思

- 专家评估法是什么意思

- 专家责任是什么意思

- 专家门诊是什么意思

- 专家问卷预测法是什么意思

- 专家集团领导是什么意思

- 专家集团领导是什么意思

- 专家集团领导是什么意思

- 专家集团领导是什么意思

- 专家预测法是什么意思

- 专家预测法是什么意思

- 专家预测法是什么意思

- 专对是什么意思

- 专属权是什么意思

- 专属渔区是什么意思

- 专属管辖是什么意思

- 专属管辖是什么意思