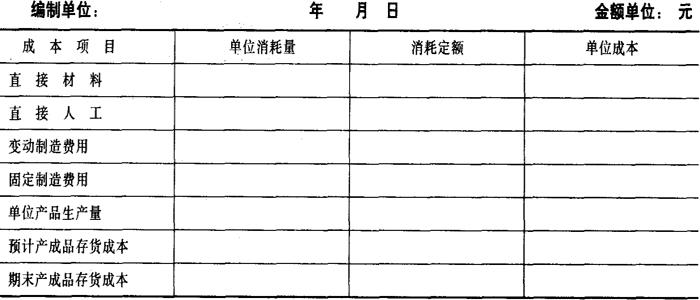

单位产品成本的预算是在编制直接材料预算、直接人工预算和制造费用预算的基础上编制而成的。编制方法如下表。(1)直接材料、直接人工项目的单位消耗量及消耗定额可根据直接材料预算表和直接人工预算表中数字填制。

(2)变动制造费用的单位消耗量可根据单位产品工时定额数填写,其消耗定额可根据制造费用预算表中变动制造费用分配率填写。

(3)固定制造费用可根据企业内部管理的需要,不列入预算表中。

(4)单位成本=单位消耗量×消耗定额

(5)单位产品生产成本=直接材料+直接人工+变动制造费用

(6)预计产成品存货量,可根据生产预算中数字填写。

(7)期末产成品存货成本=预计产成品存货量×单位产品生产成本

单位产品成本预算表

- 杜瓦河是什么意思

- 杜瓶是什么意思

- 杜生是什么意思

- 杜用嘉是什么意思

- 杜甫是什么意思

- 杜甫·《赠花卿》是什么意思

- 杜甫·《赠花卿》讽刺居功自傲将领唐诗是什么意思

- 杜甫·兵车行是什么意思

- 杜甫·后游是什么意思

- 杜甫·咏怀古迹五首是什么意思

- 杜甫·咏怀古迹五首《其三》是什么意思

- 杜甫·咏怀古迹五首《其二》是什么意思

- 杜甫·客至是什么意思

- 杜甫·新婚别是什么意思

- 杜甫·旅夜书怀是什么意思

- 杜甫·春夜喜雨是什么意思

- 杜甫·春望是什么意思

- 杜甫·月夜是什么意思

- 杜甫·月夜忆舍弟是什么意思

- 杜甫·望岳是什么意思

- 杜甫·江南逢李龟年是什么意思

- 杜甫·江汉是什么意思

- 杜甫·江畔独步寻花七绝句是什么意思

- 杜甫·江畔独步寻花七绝句(其六)是什么意思

- 杜甫·狂夫是什么意思

- 杜甫·登岳阳楼是什么意思

- 杜甫·登高是什么意思

- 杜甫·石壕吏是什么意思

- 杜甫·秋兴八首是什么意思

- 杜甫·绝句四首是什么意思

- 杜甫·绝句四首(其三)是什么意思

- 杜甫·羌村三首是什么意思

- 杜甫·羌村三首《其一》是什么意思

- 杜甫·羌村三首《其三》是什么意思

- 杜甫·羌村三首《其二》是什么意思

- 杜甫·自京赴奉先县咏怀是什么意思

- 杜甫·自京赴奉先县咏怀五百字是什么意思

- 杜甫·茅屋为秋风所破歌是什么意思

- 杜甫·蜀相是什么意思

- 杜甫·闻官军收河南河北是什么意思

- 杜甫《万丈潭》 - 唐山水诗赏析是什么意思

- 杜甫《三绝句·其一》是什么意思

- 杜甫《三绝句·其三》是什么意思

- 杜甫《三绝句》是什么意思

- 杜甫《不见》是什么意思

- 杜甫《不见》注释和评析是什么意思

- 杜甫《丹青引赠曹将军霸》是什么意思

- 杜甫《丹青引赠曹将军霸》注释和评析是什么意思

- 杜甫《丽人行》注释和评析是什么意思

- 杜甫《九日》注释和评析是什么意思

- 杜甫《九日蓝田崔氏庄》是什么意思

- 杜甫《九日蓝田崔氏庄》注释和评析是什么意思

- 杜甫《乾元中寓居同谷县作歌七首(其七)》注释和评析是什么意思

- 杜甫《佳人》注释和评析是什么意思

- 杜甫《倦夜》注释和评析是什么意思

- 杜甫《倦秋夜》是什么意思

- 杜甫《八阵图》是什么意思

- 杜甫《八阵图》原文、注释和鉴赏是什么意思

- 杜甫《八阵图》注释和评析是什么意思

- 杜甫《兵车行》是什么意思