企业通过编制制度要求对外编报的主要报表,可以总括了解企业的资产、负债及所有者权益的情况及生产经营成果以及利润的分配情况。为了进一步了解企业的资产、负债及所有者权益的详细情况,了觖企业各项成本费用的支出情况,企业可以根据需要编制一些内部报表。

1.企业内部报表的种类

(1)资产负债表的附表

❶ 存货表

❷ 固定资产及累计折旧表

❸ 在建工程表

❹ 无形资产递延资产及其他资产表

(2)损益表的附表

❶ 产品生产成本表和销售成本表

❷ 主要产品单位成本表

❸ 制造费用明细表

❹ 管理费用明细表

❺ 销售费用明细表

❻ 财务费用明细表

❼ 营业外收支明细表

2.企业内部报表的编制方法

(1)存货表的编制方法

存货表是反映企业年末各项存货结存情况的报表。通过存货表的编制可以对资产负债表中存货项目做进一步的说明。

存货表中的项目可以按行业的特点进行设置。现以工业企业为例说明存货表的结构及编制方法。见下页表。

存货表中包括两部分基本内容:报表的主体部分及附注。表中主体部分共设置了七个项目,各行业可根据行业的特点,按照管理上所需提供指标的详细程度并结合会计帐户来进行设计如商业企业可设置库存商品受托代销商品、加工商品、出租商品、分期收款发出商品等项目。

上例中各项目应分别填列“本年计划”、“本年实际”及“上年实际”栏,以便将实际与计划进行对比,监督计划的执行情况,对存货资金分析提供资料。“本年计划”栏中各项目应按企业年度财务成本计划的数字填列。“本年实际”栏中各项目应按实际数额填列。采用计划成本核算的企业应根据存货各有关帐户以及“材料成本差异”、“产成品成本差异”、“自制半成品成本差异”等成本差异帐户的年末余额分析计算填列。“上年实际”栏应根据上年度本表的有关数据填列。

X公司存货表

(8)营业外收支明细表的编制方法

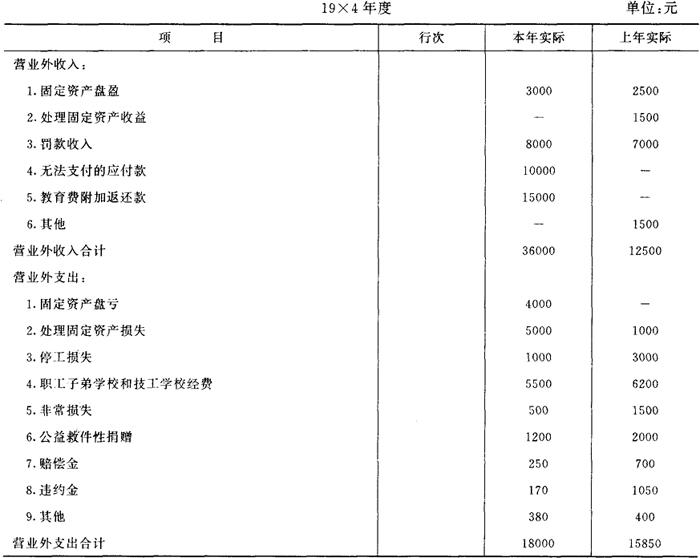

营业外收支明细表是反映企业在年度内发生的营业外收入和营业外支出明细情况的报表。通过本表可以了解企业营业外收入和支出的详细情况,为财务分析提供数据。

“营业外收支明细表”的“本年实际”栏应根据“营业外收入”和“营业外支出”帐户所属各明细帐全年发生净额填列,“上年实际”栏,根据上年度“营业外收支明细表”的“本年实际”栏数额填列。举例见下表。

营业外收支明细表

- 煎米是什么意思

- 煎糍是什么意思

- 煎糜是什么意思

- 煎糟是什么意思

- 煎红是什么意思

- 煎肉饼是什么意思

- 煎肠伐胃是什么意思

- 煎胶续弦是什么意思

- 煎能是什么意思

- 煎膏剂是什么意思

- 煎膏炊骨是什么意思

- 煎茱萸是什么意思

- 煎茶是什么意思

- 煎茶初精制连续化设备是什么意思

- 煎茶坪题壁(其一) - 清·张问陶是什么意思

- 煎茶岭超基性岩是什么意思

- 煎茶岭镍矿床是什么意思

- 煎茶时用以簇火的铜火箸是什么意思

- 煎茶水记是什么意思

- 煎茶赋是什么意思

- 煎药是什么意思

- 煎药壶是什么意思

- 煎药法是什么意思

- 煎药的次数是什么意思

- 煎菜是什么意思

- 煎萁豆是什么意思

- 煎薄牛肉是什么意思

- 煎薄鸡片(比吉打鸡)是什么意思

- 煎藥壺是什么意思

- 煎虾茸是什么意思

- 煎蛋是什么意思

- 煎蛋包是什么意思

- 煎西红柿是什么意思

- 煎豆摘瓜是什么意思

- 煎豆瓣是什么意思

- 煎豆腐是什么意思

- 煎蹙是什么意思

- 煎转黄鱼是什么意思

- 煎过三遍的药——废物是什么意思

- 煎过三遍的药渣——早该倒啦是什么意思

- 煎过三遍的药渣——药(要)不得是什么意思

- 煎连壳蟹是什么意思

- 煎迫是什么意思

- 煎逼是什么意思

- 煎里脊扒是什么意思

- 煎铄是什么意思

- 煎销是什么意思

- 煎锅是什么意思

- 煎面饼是什么意思

- 煎餅是什么意思

- 煎饭是什么意思

- 煎饼是什么意思

- 煎饼卷大葱的传说是什么意思

- 煎饼排是什么意思

- 煎饼果子是什么意思

- 煎饼果子和锅巴菜是什么意思

- 煎饼汤是什么意思

- 煎饼盒子是什么意思

- 煎饼蒙鼓——咋敲也不响是什么意思

- 煎饼谜是什么意思