农产品成本核算costs accounting of agricultural products

对农产品在生产和销售过程中所发生的各项费用, 按成本核算对象进行归集、分配,计算出产品总成本和单位成本的一种会计核算。通过农产品成本核算, 及时反映生产费用发生情况, 监督各项定额和费用计划的执行, 反映成本计划执行情况, 寻求不断降低成本的途径。成本核算是成本管理的中心环节。

内容 主要包括: ❶确定成本核算对象。成本核算对象就是最终归集生产费用的产品对象, 即计算成本的农产品。一般按主要产品单独核算, 次要产品分类合并核算的原则进行。确定成本核算对象是成本核算的前提。

❷确定成本计算期。各种农产品的生长期和收获季节不同, 成本计算期不可能一致。经常生产出的产品如牛奶、禽蛋等, 应按月计算产品成本; 一年只产出一次或几次的产品, 如水果、桑、茶等, 应在产品产出月份计算产品成本。

❸确定成本项目。成本项目是生产费用按经济用途的分类。凡在总费用中所占比重大、在经营管理上有独立意义的生产费用,应单独设为成本项目; 其余的可按相同用途或性质, 合并设为综合性成本项目。按成本项目归集生产费用,便于反映成本的构成, 探索降低成本的途径, 为成本控制提供条件。

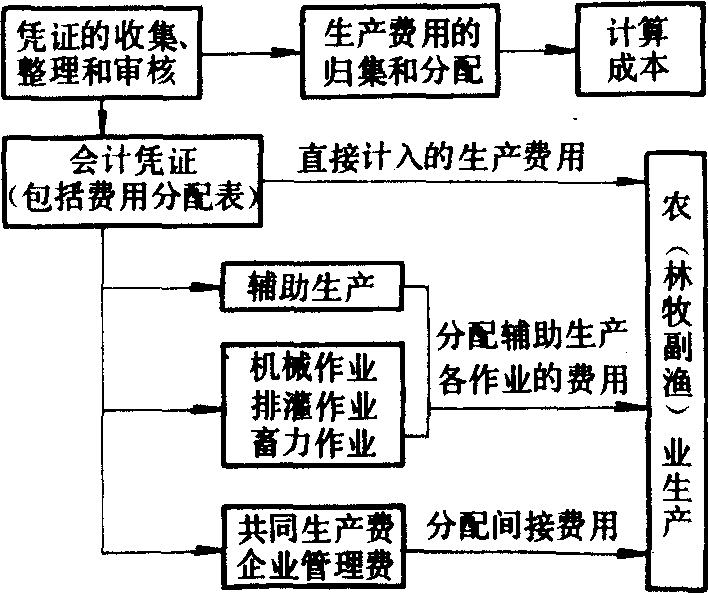

❹确定费用分配。成本核算的过程就是按一定对象归集和分配费用的过程。首先应规定成本开支范围, 凡按规定应列入成本的开支, 必须全部计入成本(由经营资金补偿); 按规定不应计入成本的开支, 不能计入成本(由特定资金补偿)。其次, 要划清应由本期产品负担的费用和不应由本期产品负担的费用的界限。再次, 生产上的直接消耗, 可以直接计入成本; 生产上的间接消耗, 则必须在有关产品之间进行分摊。分摊间接消耗,应按照“分配合理,手续简便”的原则进行。它们的计算方法是先确定不同产品的分配系数,然后按分配系数算出分摊的费用(或用工)。由于各种间接费用的性质不同, 选择的分摊标准也各不相同, 基本上分为三种类型: 以实际工作量为分摊标准, 如拖拉机作业以标准亩、畜力作业以牲畜工作日作为分摊标准;以播种面积作为分摊标准,如种植业共同费用一般采用这种标准分摊; 以生产收入(或产值)作为分摊标准,如管理费和其他支出一般采用这种标准分摊。

❺确定实际成本。将各项成本项目按成本核算对象归集、分配、汇总后,便分别确定各种农产品的生产总成本和单位成本,并编制“农产品成本计算

农产品生产成本核算程序示意图种植业农产品成本计算

( 年度) 单位:元

| 项 目 | 行 次 | 合计 | 成本核算对象 | |||

| 水稻 | 小麦 | 棉花 | ||||

| 播种面积(亩) 总产量(千克) | 1 2 | |||||

| 人工 费用 | 用工数 劳动日值 人工费用 | 3 4 5=3×4 | ||||

| 物 质 费 用 | 种子费 肥料费 农药费 机械作业费 排灌作业费 畜力作业费 其他直接费 农业共同费 管理费和其他费 | 6 7 8 9 10 11 12 13 14 | ||||

| 合 计 | 15=6至14 之和 | |||||

| 生产总成本(元) 单位面积成本(元/亩) 副产品成本(元) 主产品成本(元) | 16=5+15 17=16÷1 18 19=16-18 | |||||

| 主产品单位成本(元/ 千克) | 20=19÷2 | |||||

编报单位: 负责人: 会计:

注:本表根据农作物生产资料费用成本明细帐、农作物人工费用计算表等资料计算填列。表”。它是反映企业在一定时期内产品成本的会计报表,是进行成本分析的重要依据。

程序 基本上分为三个步骤:凭证的搜集、整理和审核;生产费用的归集和分配;计算成本和编制“农产品成本计算表”。农产品生产成本计算的一般公式是:

农产品生产总成本=物质费用+人工费用

农产品主产品单位成本=农产品总成本-副产品收入(或价值)/总产量

农产品销售成本一般包括农产品的初加工、包装、储存、运输、销售过程中所支出的人工费与物质费用。农产品生产成本加上销售成本即商品农产品的总成本。

农产品生产成本核算程序见图。种植业产品成本计算见表。

- 蔌蔌是什么意思

- 蔌食是什么意思

- 蔍是什么意思

- 蔎是什么意思

- 蔎林是什么意思

- 蔎蔎是什么意思

- 蔏是什么意思

- 蔏蒌是什么意思

- 蔏蔞是什么意思

- 蔏藋是什么意思

- 蔐是什么意思

- 蔑是什么意思

- 蔑个是什么意思

- 蔑个拉是什么意思

- 蔑了是什么意思

- 蔑亡是什么意思

- 蔑以是什么意思

- 蔑以复加是什么意思

- 蔑伦悖理是什么意思

- 蔑侮是什么意思

- 蔑促是什么意思

- 蔑儿乞是什么意思

- 蔑儿乞惕是什么意思

- 蔑儿干是什么意思

- 蔑兀真笑里徒是什么意思

- 蔑兒吉解是什么意思

- 蔑古乃是什么意思

- 蔑古荒经是什么意思

- 蔑塔哈是什么意思

- 蔑如是什么意思

- 蔑子是什么意思

- 蔑尔是什么意思

- 蔑尔无闻是什么意思

- 蔑布是什么意思

- 蔑弃是什么意思

- 蔑德威岛是什么意思

- 蔑惜是什么意思

- 蔑扇是什么意思

- 蔑有是什么意思

- 蔑杀是什么意思

- 蔑条穿豆腐——提不得是什么意思

- 蔑析是什么意思

- 蔑果子是什么意思

- 蔑染是什么意思

- 蔑污是什么意思

- 蔑清/惺是什么意思

- 蔑然是什么意思

- 蔑然无言是什么意思

- 蔑然无闻是什么意思

- 蔑爵是什么意思

- 蔑称是什么意思

- 蔑称举止轻浮或行为卑鄙的人是什么意思

- 蔑称黑人是什么意思

- 蔑细是什么意思

- 蔑蒙是什么意思

- 蔑蔑是什么意思

- 蔑蔑无闻是什么意思

- 蔑蔑;米米是什么意思

- 蔑蠓是什么意思

- 蔑视是什么意思