营业税计税依据、税目税率和计算方法

一、营业税的计税依据

(一)基本规定

1.营业税的计税依据,即营业额,为纳税人提供应税劳务、转让无形资产或者销售不动产向对方收取的全部价款和价外费用。这里的价外费用,包括向对方收取的手续费、基金、集资费、代收款项、代垫款项及其他各种性质的价外收费。

2.凡价外费用,无论会计制度规定如何核算,均应并入营业额计算应纳税额。

3.纳税人兼有不同税目应税行为的,应当分别核算不同税目的营业额、转让额、销售额,未分别核算或不能准确核算营业额的,从高适用税率。

(二)计税依据的核定

纳税人在提供应税劳务、转让无形资产或销售不动产价格明显偏低而无正当理由的,主管税务机关有权按下列顺序核定其营业额:

1.按纳税人当月提供的同类应税劳务或销售的同类不动产的平均价格核定。

2.按纳税人最近时期提供的同类应税劳务或销售的同类不动产的平均价格核定。

3.按下列公式核定计税价格:

上列公式中的成本利润率,由省、自治区、直辖市人民政府所属税务机关确定。

(三)可以从计税依据中扣除的项目

纳税人的营业额为纳税人提供应税劳务、转让无形资产或者销售不动产向对方收取的全部价款和价外费用,但在以下情况,其计税依据可以按照以下方法确定:

1.运输企业自中华人民共和国境内运输旅客或者货物出境,在境外改由其他运输企业承运乘客或者货物的,以全程运费减去付给该承运企业的运费后的余额为营业额。

2.运输企业从事联运业务的营业额为其实际取得的营业额。

所谓联运业务,是指两个以上运输企业完成旅客或货物从发送地点至到达地点所进行的运输业务。联运的特点是一次购买、一次收费、一票到底。

联运业务以其实际取得的收入为营业额,即指运输企业开展联运业务时,以收到的收入扣除支付以后的承运者的运费、装卸费、换装费等费用后的余额。

3.建筑业的总承包人将工程分包或者转包给他人的,以工程的全部承包额减去付给分包人或者转包人的价款后的余额为营业额。

货运费服务收入。包括站台票、订票、送票费、行包保管费、接取送达费、携带品暂存费、货物暂存费、有价表格费、签证费、贵宾室使用费、补票手续。

(8)旅游车上浮票价收入。

(9)应缴其他进款。包括国联集装箱服务费、运营临管线收入。

(10)保价收入。包括行包保价收入和货物保价收入。

(11)铁路建设基金。

(四)营业税的计算方法

1.营业税应纳税额的计算。

营业税应纳税额的计算方法是,纳税人提供应税劳务、转让无形资产或者销售不动产,按照营业额和规定的税率计算应纳税额。应纳税额计算公式:

应纳税额=营业额×税率

2.外币与人民币的换算。

(1)应纳税额以人民币计算。纳税人以外汇结算营业额的,应当折合成人民币计算。

(2)纳税人按外汇结算营业额的,其营业额的人民币折合率可以选择营业额发生的当天或当月1日的国家外汇牌价(原则上为中间价)。但金融保险企业营业额的人民币折合率为上年度决算报表确定的汇率。

纳税人应在事先确定选择采用何种折合率,确定后一年内不得变更。

(3)纳税人按外汇结算销售额的,其销售额的人民币折合率为中国人民银行公布的市场汇价。

(4)金融保险业的折算方法。

①金融保险企业营业额的人民币折合率为上年度决算报表确定的汇率。

②保险企业营业额的人民币折合率为上年度决算报表确定的汇率。

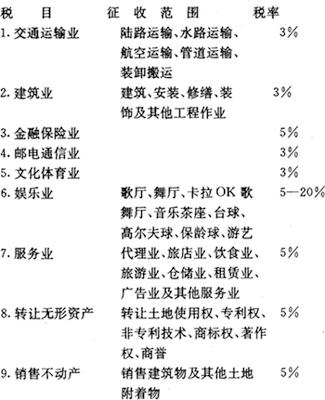

二、营业税的税目税率

(一)税目税率的权限

营业税税目、税率的调整,由国务院决定;营业税纳税人经营娱乐业具体适用的税率,由省、自治区、直辖市人民政府在本条例规定的幅度内决定。

(二)营业税税目范围及税率

- 吴在炎是什么意思

- 吴在章是什么意思

- 吴地梵音:苏州三寺是什么意思

- 吴地歌曲是什么意思

- 吴地理志是什么意思

- 吴地的美女是什么意思

- 吴地记是什么意思

- 吴圻是什么意思

- 吴圻缂丝沈周蟠桃仙图轴是什么意思

- 吴坂骐骥是什么意思

- 吴均是什么意思

- 吴均·山中杂诗是什么意思

- 吴均《与宋元思书》是什么意思

- 吴均《与朱元思书》是什么意思

- 吴均《八公山赋》是什么意思

- 吴均《山中杂诗》是什么意思

- 吴均《山中杂诗》 - 魏晋南北朝山水诗赏析是什么意思

- 吴均《山中杂诗三首(其一)》是什么意思

- 吴均体是什么意思

- 吴均(南朝)是什么意思

- 吴均安是什么意思

- 吴均文《与朱元思书》是什么意思

- 吴均的生平简介、资料和作品是什么意思

- 吴均集是什么意思

- 吴坚是什么意思

- 吴坤元是什么意思

- 吴坤安是什么意思

- 吴坤山是什么意思

- 吴坤斋是什么意思

- 吴坤煌是什么意思

- 吴垂光是什么意思

- 吴城是什么意思

- 吴城小龙女是什么意思

- 吴城港是什么意思

- 吴城赋是什么意思

- 吴城遗址是什么意思

- 吴城铸铜遗址是什么意思

- 吴培侬是什么意思

- 吴培元是什么意思

- 吴培恭是什么意思

- 吴培文是什么意思

- 吴培根是什么意思

- 吴基传是什么意思

- 吴基福是什么意思

- 吴堂是什么意思

- 吴堃是什么意思

- 吴堡县是什么意思

- 吴堡县(宋家川镇)是什么意思

- 吴堡青梨是什么意思

- 吴堡黄河桥是什么意思

- 吴堪是什么意思

- 吴塘是什么意思

- 吴塘陂是什么意思

- 吴塞翁是什么意思

- 吴境是什么意思

- 吴墉祥是什么意思

- 吴增是什么意思

- 吴增仁是什么意思

- 吴增常是什么意思

- 吴增德是什么意思