资金的时间因素和价值

时间因素就是在资金运动中,资金与时间的动态关系。资金的时间价值是指随着时间的变化,资金的价值也随之增值,利息就是资金的时间价值。不同时间的等额资金量,考虑时间因素则是不等价的,所体现的经济效果也是不同的。这里,先将涉及时间价值的儿个基本概念作一介绍。

(1)现值

现值是货币现在瞬时价值,用符号P表示。

(2)终值

终值也称未来值,是指货币到未来特定时刻的资金价值,用符号F表示。

(3)等额期末偿付值

等额期末偿付值,是指发生在每一期末,且数值相等的资金值,以符号A表示。若以一年为期,则通常称之为等额年金或年金。

(4)利率

资金每期增值的比例,用符号i表示。

(5)利息

利息是使用资金所付的代价,它反映了资金的时间因素。利息的计算有两种:

①单利计息:即用现值(本金)计算利息,先前计息期中的利息不累加到本金中去,也就是利息不再生息。单利计息的本利之和计算公式如下:

本金P存入银行1年,本利之和为:

F1=P+P1=P(1+i)

本金P存入银行2年,本利之和为:

F2=P+2P1=P(1+2i)

本金P存入银行n年,本利之和为:

Fn=P+nP1=P(1+ni)

②复利计息:即利息又生利息,俗称“利滚利”。

(6)计息期数

计息期数是指按某种规定或协定支付利息的间隔期的期数,以符号n表示。

(7)贴现和贴现率

把将来一定时期内的现金流量按一定的利息率折算为现在时刻的价值,叫贴现;贴现时所用的利息率,叫贴现率。

(8)残值

资金投入生产以后所形成的固定资产,在整个生产周期终了时,固定资产的残余价值叫残值,用S表示。

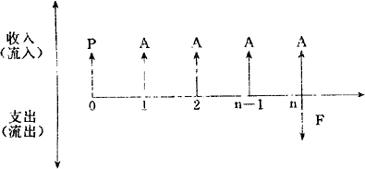

(9)现金流量图

就是把时间标在横轴上,现金收入(流入)、支出(流出)量标在纵轴上,即可形象地表示现金流入、流出的关系,称作现金流量图,如图6.3-1所示。

图6.3-1

1.时间价值的计算方法

由于项目所用资金,有的要求一次投入,有的要求分期分批投入,有的需要定期等额投入;资金偿还方式也不同,有的是逐步投入一次偿还,有的是一次投入而等量分期偿还,等等。因此,计算资金时间价值的具体方法也不同,最常用的复利计算时间价值的方法及其公式有以下六个。

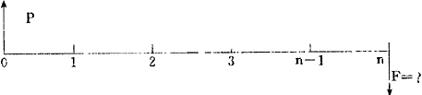

(1)整付本利和公式

已知各现值P,求n期末终值F,即本利和,如图6.3-2所示。

图6.3-2 整付本利和现金流量图

P的时间价值为:

第一期末:F1=P(1+i)

第二期末:F2=F1(1+i)=P(1+i)(1+i)=P(1+i)2

依此类推,可得n期末本利和F值为:

F=P(1+i)n

公式中(1+i)n称为一次偿付复利系数,或称复利终值系数。其含义是一个单位的现值,到n期末其终值增至为(1+i)n单位。

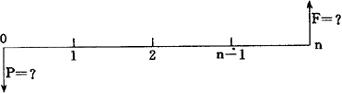

(2)整付现值公式

已知终值F,求在n期前的现值P,如图6.3-3所示。

图6.3-3 整付现值的现金流量图

这是整付本利和公式的逆过程,因而其计算公式为整付本利和公式的倒数,即:

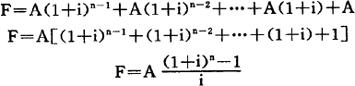

(3)等额分付本利和公式

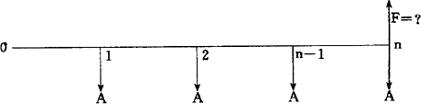

已知连续定额期末偿付A,求共付n次后的终值F,如图6.3-4所示。

图6.3-4 定额分付现金流量图

该图显示,第一笔A的期数为n-1,第二笔A为n-2,第(n-1)笔的A的期数为n-(n-1)=1。最后一笔的所付A期数为零,不计息。各笔A的本利和即为终值F,即:

公式中的 称为等额序列复利系数,亦称年金终值系数,其含义是:每期期末等额偿付现金1个单位,则其终值共为

称为等额序列复利系数,亦称年金终值系数,其含义是:每期期末等额偿付现金1个单位,则其终值共为 个单位。

个单位。

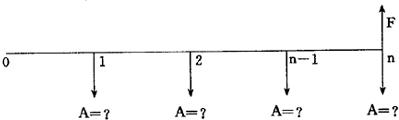

(4)等额分付资金存储公式

已知预期要支出终值F,求出n个计息周期内每次应存多少等额款项A,如图6.3-5所示。

图6.3-5 等额分付偿还基金的现金流量图

这一过程是等额分付本利和公式的逆过程,所以其等额值A的公式为:

式中 称为等额序列基金存储系数,亦称为资金存储系数。其含义是n期末要得到1个单位资金,则每期期末,须等额存储

称为等额序列基金存储系数,亦称为资金存储系数。其含义是n期末要得到1个单位资金,则每期期末,须等额存储 个单位的资金。

个单位的资金。

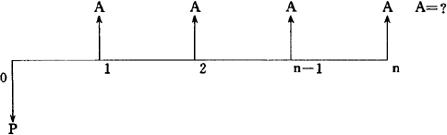

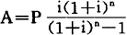

(5)等额分付资金偿付公式

已知现值P,求n期内分期等额偿付时,每期应支付多少款项A,其现金流量如图6.3-6所示。

图6.3-6 定额分付资金偿还的现金流量图

将整付本利和公式代入等额分付资金存储公式,即得:

式中 称作资金还原系数,其含义是一个单位的现值等于n期内每期分付等额值

称作资金还原系数,其含义是一个单位的现值等于n期内每期分付等额值 个单位。

个单位。

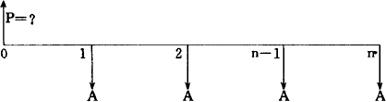

(6)定额分付现值公式

已知在n期内每期等额付款A,求其总额相当于现在P为多少,其现金流量如图6.3-7所示。

图6.3-7 定额分付现值的现金流量图

显然,这是等额分付资金偿付公式的逆过程,即该公式的倒数。

资金的时间价值及其计算方法,除上述常用的6个公式外,还有“等差递增和递减分付现值公式”、“有残值情况下的定额分付资金偿付公式”等。

2.现金流量的计算

(1)现金流量的含义与意义

资金流量,即现金流量,是指拟建项目在整个经济寿命期内,因生产经营活动和资金借贷活动等造成的资金流入量、流出量,以及资金流入与流出的差额。由于这种资金流量只按实际发生时间来计算货币资金的收支,因而也称之为现金流量。

现金流量计算的意义在于,通过折现系数把项目不同时期的货币资金收支折算成同一时点的资金价值,以便进行对比、分析和评价。这不仅可用于项目投资不同方案的分析和评价,还可以用于项目经济效果的动态分析。通过现金流量表,可以计算财务净现值、净现值率、财务内部收益率,以及从动态和静态两方面计算投资回收期指标等。

需要指出的是,项目评价中的现金流量是以项目作为一个独立系统,反映项目在建设和生产服务年限内现金流入和流出的系统活动,也就是说,系统内的资金流动不属考察范围。所以现金流量的计算与常规会计方法不同,其计算特点是只计算现金收支,不计算非现金收支,如折旧、应收、付款等。并要如实记录现金收支实际发生的时间。固定资产折旧只是项目系统内部的现金转移,而非现金收支,所以其已在投资支出一次性列作资金流出量,不再以折旧方式分摊。

另外,拟建项目工程的经济寿命较长,其现金流入、流出也是持续多年的。所以反映现金流量的情况有必要采用按年度划分的多栏式的表格来编制现金流量表。现金流量表也可分为全部投资现金流量表和国内投资现金流量表两种。全部投资现金流量表是计算现金流量时,假定全部投资均为自有资金,从而不必考虑计算资金的利息,这样做的好处,不仅可以使问题简化,更重要的是为各个不同资金来源的投资方案进行比较建立了共同基础,使之具有相对可比性。全部现金流量表的着眼点在于不考虑资金的来源及构成,用以计算全部投资即项目本身的经济效果,而国内投资现金流量表是在涉及外资的情况下,以国内投资为计算基础,按拟定的国外借款条件,考察国内投资盈利能力和向国外借款对项目是否有利。所以国内投资现金流量表是计算评价自有资金所获得的经济效果。

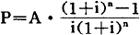

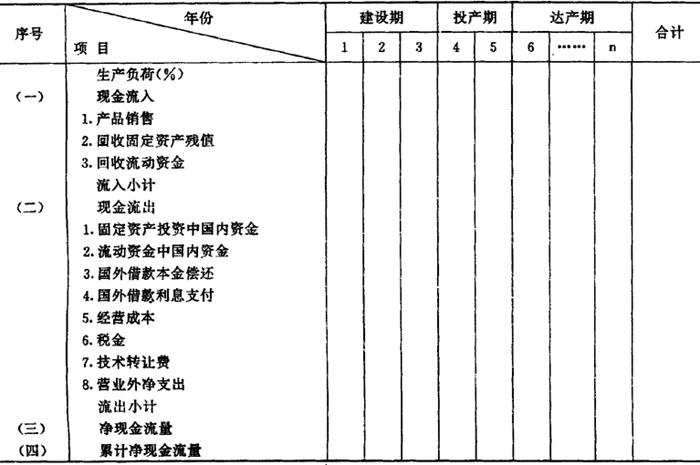

(2)现金流量表的编制与计算方法

①现金流量表的编制

现金流量表中的横行内容主要有:现金流入,包括销售收入,以及项目经济寿命最后一年回收的固定资产残值、回收的流动资金;现金流出,包括基建投资、基建投资贷款利息、流动资金、经营成本、税金、技术转让费等项内容(经营成本是生产总成本减去折旧,也等于工厂成本减折旧加销售费用);净现金流量,等于现金流入量减去现金流出量。

现金流量表的纵栏是年序号。建设项目通常分为建设期和生产期,而生产期又分为投产期和达产期,前者是指由于技术操作不熟练等原因,产量暂达不到项目设计能力的时期,后者是指产量已达到设计能力的时期。全部投资和国内投资的财务现金流量表如表6.3-1和6.3-2所示。

表6.3-1 (全部投资)财务现金流量表

表6.3-2 (国内投资)财务现金流量表

(2)现金流量的计算方法

净现金流量计算按下式进行:

净现金流量=现金流入量-现金流出量

=年销售收入-年销售税金-年经营成本-年基建投资支出-年流动资金增加额+回收流动资金数+回收固定资产残值

上式回收流动资金和固定资产残值发生于最后一年;净现金流量按年序逐年计算,不予折现;该式适用于“全部投资”的现金流量。

- 5 通用问答诗辞是什么意思

- 5.速度标记是什么意思

- 5.造纸厂产品是什么意思

- 5. 遂昌县是什么意思

- 5 道家思想在道教中的浮沉是什么意思

- 5.遗赠与赠与是什么意思

- 5. 邛崃市是什么意思

- 5.邮政业务量是什么意思

- (5)邮政包裹是什么意思

- 5.邮资、邮票是什么意思

- 5. 都昌县是什么意思

- 5.酒与饮料是什么意思

- 5.重点示范推广项目与“百点示范”活动是什么意思

- 5.金属学、金属工艺是什么意思

- 5.金州一建是什么意思

- 5.金昌市森林病虫害防治检疫站是什么意思

- 5. 金湖风景名胜区是什么意思

- 5.钟祥市是什么意思

- 5.钢的种类是什么意思

- 5.铁路交通管理是什么意思

- 5.银行会计是什么意思

- 5.银行存款成倍增加是什么意思

- 5.锻工场和造船场是什么意思

- 5.锻造是什么意思

- 5.镇江港是什么意思

- 5.长乐市是什么意思

- 5. 长宁区是什么意思

- 5.长安八街九陌是什么意思

- 5.长白山主体开发工程是什么意思

- 5. 长白山风景名胜区是什么意思

- 5. 阆中市是什么意思

- 5.防渍工程是什么意思

- (5)阳历月份是什么意思

- 5. 阳春市是什么意思

- 5.阶级政策是什么意思

- 5. 阿图什市是什么意思

- 5.附: 司马康是什么意思

- 5.陕西省农业广播电视学校宝鸡市分校是什么意思

- 5.陕西省渭南农业学校是什么意思

- 5.雕塑家及其组织是什么意思

- 5.雨水集流利用技术是什么意思

- 5.雪是什么意思

- 5. 霍丘县是什么意思

- 5.霞浦县是什么意思

- 5.青县试验区是什么意思

- 5.青海挽乘兼用马是什么意思

- 5.青海省黄南藏族自治州畜牧兽医科学研究所是什么意思

- 5.非机动运载工具是什么意思

- (5)非食用油料作物是什么意思

- 5.革命是什么意思

- 5.音乐、舞蹈是什么意思

- 5.音乐会、音乐节等是什么意思

- 5.音乐发展手法是什么意思

- 5.音乐学是什么意思

- 5.音阶是什么意思

- 5.音韵学、语义学、语法学是什么意思

- (5)韵书、声韵字典是什么意思

- 5. 顺德市是什么意思

- (5)风是什么意思

- 5.饮料作物是什么意思