设备折旧及其计算方法

折旧是指固定资产在使用过程中,由于磨损而转移到产品成本中去的价值。从产品销售收入中收回的这部分资金,叫设备的基本折旧基金。折旧率是指一年内固定资产折旧基金占固定资产原值的百分比。一般用折旧率来计算折旧基金。

正确制定设备的折旧率,不仅可保证正确计算成本,而且关系到促进设备技术发展、制定合理的设备更新政策。合理的折旧率,要考虑设备正常的使用年限和科学技术进步对设备价值的影响,即要求既能反映设备的有形磨损,又能反映设备的无形磨损。如果规定的折旧率过低,则设备在正常使用期以后还未能把设备的价值全部转移到产品成本中,提取的折旧基金不足以被偿设备的消耗,人为地扩大利润,使设备的更新受到影响,更不能反映技术进步的要求;如果折旧率规定过高,折旧基金补偿设备的实际损耗而有余,就会人为地增加成本,降低利润。以上两种情况,最终均会妨碍扩大再生产。折旧率的大小主要取决于设备使用期限的长短。准确地估算设备的使用期限是比较困难的,由于它涉及的因素很多,因此要正确地制定设备的折旧率是不容易的。

现介绍几种折旧的计算方法。

1.直线折旧法

我国多年来一直使用这种方法。它是在设备的规定使用期内,平均地分摊设备的价值。

设备年折旧额的计算公式为:

式中,AD——设备年折旧额;

Ko——设备原值;

KL——设备残值;

TA——规定的使用年限。

设备折旧率是指设备处折旧额与设备原值的比值,其计算公式为:

式中,rA——折旧率。

计算折旧的方法除直线法以外,还有考虑加速折旧率的年限总额法、余额递减法;考虑资金时间价值的年金法和偿债法等。

2.加速折旧法

这种方法的考虑思路是:由于设备在使用期的前几年中处于较新状态,效能较高,因而经济效益较高;后几年,尤其在淘汰前夕,效能较低,故障频繁,经济效益不高。因此,前几年分摊的折旧费应高于后几年才合理。加速折旧法可分为年限总额法与双倍余额递减法。

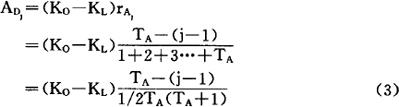

(1)年限总额法

此法是根据折旧总额乘以递减数来确定每年折旧额的方法。

式中,ADJ——设备在第j年度的折旧额;

rAJ——递减系数,即第j年的折旧率;

j=1,2,……,TA。

(2)双倍余额递减法

按直线折旧法残值为零时的折旧率的两倍计算,逐年的折旧基数等于设备原值减去累计折旧额。为了使折旧总额在设备使用期终分摊完毕,到一定年度后,要改用直线折旧法。改用直线折旧法的年度根据设备使用年限而定。当设备使用年限为奇数时,该年度为 ;当为偶数时,该年度为

;当为偶数时,该年度为 。

。

3.复利法

复利法可分为偿债基金法和年金法。

(1)偿债基金法

在设备使用期限内每年按直线法提取折旧,同时计算利息。每年提取的折旧额加上累计折旧额的利息与年度的折旧额相等。到设备报废时,累计折旧额及利息之和与折旧总额相等。到设备报废时,累计折旧额及利息之和与折旧总额相等,即正好等于设备的原值。

按照直线折旧法,如每年提取的折旧额为AD,利率为i,使用年限为TA,则历年提取的利息为:

第一年 AD(1+i)TA-1

第二年 AD(1+i)TA-2

……第AD年 AD(1+i)TA-TA=AD

则 AD(1+i)TA-1+AD(1+i)TA-2+……+AD=KO-KL

(2)年金法

年金法以直线折旧法为基础,且考虑资金的时间价值,但是在设备整个使用期内,每年提取的折旧额及残值都要换算为现值,其现值和等于设备原值。

其计算公式为:

- 干枯无水是什么意思

- 干枯消瘦的样子是什么意思

- 干枯焦黄是什么意思

- 干枯的叶是什么意思

- 干枯的尸体是什么意思

- 干枯的尸骨是什么意思

- 干枯的枝是什么意思

- 干枯的水潭是什么意思

- 干枯的池是什么意思

- 干枯的湖泊是什么意思

- 干枯的脸是什么意思

- 干枯的草根是什么意思

- 干枯的藤是什么意思

- 干枯的诗 [葡萄牙]萨拉马戈是什么意思

- 干枯而发黄的颜色是什么意思

- 干枯萎缩是什么意思

- 干枯衰败是什么意思

- 干枯,干燥是什么意思

- 干枯,枯竭是什么意思

- 干架是什么意思

- 干架架儿是什么意思

- 干柏杉是什么意思

- 干柘是什么意思

- 干柴是什么意思

- 干柴与烈火是什么意思

- 干柴垛上放把火是什么意思

- 干柴湿柳是什么意思

- 干柴烈火是什么意思

- 干柴烈火,一拍就合是什么意思

- 干柴烈火,一拍就合。是什么意思

- 干柴烈火,龙王难救是什么意思

- 干柴见火是什么意思

- 干柴见烈火——烧得昏天黑地是什么意思

- 干柴近不得烈火是什么意思

- 干柴遇烈火是什么意思

- 干柴遇烈火—— 一点就着是什么意思

- 干柴遇烈火——一点就着是什么意思

- 干柿是什么意思

- 干柿花是什么意思

- 干栏是什么意思

- 干栏墓是什么意思

- 干栏建筑是什么意思

- 干栏式滑石囷是什么意思

- 干栏式粮仓是什么意思

- 干栏式铜仓是什么意思

- 干栏式陶屋是什么意思

- 干栗樗根皮汤是什么意思

- 干栗蛴螬汤是什么意思

- 干校是什么意思

- 干校六记是什么意思

- 干校六记小引是什么意思

- 干梆戏是什么意思

- 干梆硬撑是什么意思

- 干梆硬牚是什么意思

- 干梭梭是什么意思

- 干棍棍儿是什么意思

- 干棒是什么意思

- 干棒儿是什么意思

- 干棵是什么意思

- 干椒蒜子火焙鱼是什么意思