【内容介绍】:

货币需求理论主要论述货币持有者持有货币的动机、决定货币需求的因素、各种决定因素的相对重要性以及货币需求对价格水平和产出的影响。

我们主要围绕著货币需求的决定因素,讨论古典学派、凯恩斯学派和货币学派有关货币需求所建立的理论模型。

由于货币具有三大职能,所以,在分析货币需求之前,首先要明确哪种货币职能与货币需求相关。

货币职能包括核算单位、价值贮藏以及交换媒介。由于货币的核算单位职能本身不会产生任何货币需求,所以,货币需求理论强调的是货币作为价值贮藏特别是交换媒介的作用。

1.古典学派的货币需求模型

古典学派的货币需求模型最初表现为现金交易说的货币需求模型,该模型是围绕著下列著名的数量论方程展开的:

MVT=PT (1)

式中的各符号的经济含义如下:

M——货币供给

VT——交易流通速度

P——价格水平

T——实际交易水平

上述方程式最先是由费雪(Fisher,1911)提出的。该方程实际上是一个恒等式,也就是说,经济中的货币数量(M)乘以既定的时期内货币周转的平均次数(VT),必须等于交易的货币价值(PT)。

显然,不管人们是否认可古典模型的正确性,(1)式都是不容置疑的,但(1)式在一些方面需要界定。首先,古典模型中的货币供给的定义通常比较窄,即经济中的通货数量(纸币和硬币)加上某些特定银行的活期存款,而M的选择明显影响著流通速度的大小。

在交易价值(PT)既定的前提下,M的定义越宽,流通速度越慢。另一方面,M的定义越窄,VT的值将会越大。同样,价格水平的定义(P)也必须要适合于交易的定义(T)。

为了把数量论方程转换成在经济上富有意义的假说,古典经济学家对上述方程中的变量作了特定的假设。

假设1:货币需求仅出于交易目的 古典经济学家假设,货币持有仅出于交易目的,或者实际上仅作为交换媒介。因此,数量理论中的这种货币需求假设仅基于交易需求。可是,个人持有的平均现金余额数量取决于各种因素。为了分析这些因素,我们出于方便目的假定:支付时期为一周,这一周开始时获得收入70元;个人的支出格局是一个星期当中的每一天固定花费10元。图1a和图1b描述了这一周的现金(存量)和支出(流量)格局。平均货币持有量 等于M/2,即35元(如图1c的水平线所示)。

等于M/2,即35元(如图1c的水平线所示)。

在这种简单的模型中,货币持有取决于下列因素:

第一,交易水平。交易在这一周内完成,而且,在没有储蓄或窖藏的情况下,交易水平将等于收入水平。如果收入水平增加一倍,则平均货币余额也增加一倍。

这就是古典模型的核心结论:全部货币都是出于交易目的而持有,而且,交易或收入水平是持有货币的需求(或需要)的主要决定因素。

第二,支付时期长短。如果个人按月(简化为4个星期)获得报酬,则他在支付时期伊始获得的收入是280元(YM),并假定他的支出是固定的,他的平均现金余额( )提高到140元。

)提高到140元。

第三,支出格局。固定支出格局(如图2中的C1E1)假定过于极端化。

如果假定其他支出格局,根据支出在一周内的分配状况,不同的支出格局将会对平均现金余额产生不同的影响。越集中于一周的开始(C2E2),平均现金余额越低;越集中于周末(C3E3),平均现金余额越高;而在现实世界里,C2E2似乎是最可能的情况。

第四,其他因素。其他许多因素也影响著持有货币的需要,以为既定的交易量融资。

例如,从金融意义上说,经济越高级化(如信用卡的使用、分期付款购买贷款的规模、电汇款的能力等)为完成一笔特定数量的业务的需要的传统货币数量越少。还有一些因素诸如货币利率、预期通货膨胀率、社会财富、流动性资产与非流动性资产间的资产偏好等等,也是决定货币需求的重要因素。

例如,预期通货膨胀率将提高会引起理性个人集中在交易时期的初期进行购买;很高的利率将会改变个人的财富在货币与其他金融资产和实际资产之间的最适分配,而财富的增加很可能会鼓励个人持有更多的货币和其他资产。

总之,古典交易说可以下列方式表达成货币需求模型。在V(即支付时期长短、支出格局、金融发展、利率水平、财富以及价格预期等)既定的前提下,经济“需要”持有的货币数量是由所进行的交易价值或者说收入水平决定的。这就是数量论[(1)式]的费氏货币需求解释,可以写成:

图4描绘了MC曲线和MB曲线。边际收益曲线是图3中概率分布的右半部分。

均衡位于E点,预防余额为 。据此,我们可以看到,边际收益曲线也是预防余额的需求曲线。

。据此,我们可以看到,边际收益曲线也是预防余额的需求曲线。

这样,我们就可以利用这个模型来确定预防余额需求的主要决定因素。首先,随著收入水平的提高,预期收入和支出的可变性将提高,因而,主要的决定因素是收入水平。

其次,利率的提高(r1)将增加持有货币余额的成本,从而会降低预防需求(MP1)。再次,随著持有预防余额的收益提高(也就是说,比如因佣金增加而导致非流动性成本增加),这种余额的需求将增加。在图4中,如果边际收益增加到MB1,那么,预防余额需求就会提高到原MC曲线上的MP2。

所以,我们可以把预防余额需求作如下概括:

MP=MP(Py,r,C)=k2Y (9)

式中的C代表非流动性的成本。

通常,交易动机和预防动机可以合并成如下方程:

M1=MT+MP=M1(Py)=τ1Y (10)

方程(10)所表明的关系一般假定是一种比例关系。

投机动机 凯恩斯流动偏好分析中的主要发明是这种思想,即在某些情况下,除了交易余额和预防余额之外,货币比其他生息资产还可能被优先持有。这是由于这样的预期,即在这种情况下,货币的收益高于那些资产的收益。其根本原因在于,货币的收益假定是零,而任何其他金融资产的收益包括两部分,一是利率,这是正的;二是资产的资本价值的变化,它的正负是个未知数。

在选择以货币方式还是以其他资产方式持有财富时,凯恩斯利用长期政府债券作为典型其他资产。由于投资者对于未来利率水平是不确定的,所以,投机动机存在。

假定r代表利率,ge代表预期资本利得,则持有债券的预期收益是(r+ge),其中,预期资本利得可作如下定义:

临界利率水平( )是可以推导出来的。这种利率的水平位于:

)是可以推导出来的。这种利率的水平位于:

rb+ge=0 (15)

根据方程式(14),

对图6讨论最多的特征是处于特别低的利率(r*)上的水平部分。在r*上,所有投资者预期利率会提高。

实际上,所有投资者都假定利率已下降到了最低水平,所以,没有一个投资者会持有债券;全部闲置余额都将以货币形式持有。这部分就是所谓的“流动性陷阱”。在这种情况下,货币需求关于利率是无限弹性的,而对于债券和货币则是完全替代的。流动性陷阱是否存在,一直是大量的理论研究和经验研究的课题。

根据上述的分析,利率在投机动机中的作用已一目了然。然而,下列传统的投机动机代数公式没有考虑预期在持有货币还是持有债权券的选择中的决定性作用:

Ms=M2=τ2(r)  (18)

(18)

例如,费里德曼(Friedman,1970,p.193-238)不仅把预期利率水平本身纳入他的M2函数中,而且还包括了现行利率与预期利率的差额。在既定的预期状态下,货币的投机需求是现行利率的反函数。

持有货币的三种动机可以合并成如下方程:

MD=τ1Y+τ2(r) (19)

图7直观地描述了方程式(19)的含义。

凯恩斯的这个货币需求公式因把动机划分为至少两个不同的因素这种方式而受到批评。例如,约翰逊(Johnson,1962,p.335-384)就曾指出,这个方程除了“数学表达上不准确”之外,也不能回答货币的交易需求。

在这场争论过程中,鲍莫尔(Baumol,1952,p.545-556)和托宾(Tobin,1956,p.241-247)等经济学家对凯恩斯的模型作了修正,发展了凯恩斯的货币需求模型。

3.凯恩斯货币需求模型的修正

随著货币需求理论的研究不断深入,理论界对凯恩斯的货币需求模型提出了质疑,认为他的模型存在著三个缺陷:第一,货币需求函数因三种独立的动机而存在的可分性;第二,投机动机的非多样化资产组合结果;第三,长期债券作为持有货币的惟一替代。

我们分别就这三个方面来回顾经济学家们对凯恩斯货币需求模型的修正。

3.1 可分货币需求函数

约翰逊(Johnson,1967,p.92)曾经毫不客气地指出:“凯恩斯的货币需求理论十分粗劣地把两种理论上不一致的方法组合在一起:交易需求被看作是技术上可以确定的,而资产需求则被认为是选择问题。”这段话明显地表现出对货币持有的三种不同动机的合并不满。有很多种方式可以把这些不同的动机调和成一种一致的理论,其中一种最常见的方式就是对交易余额的非零利率弹性做出合理性解释。

其实,早在40年代末,著名经济学家汉森(Hansen,1949)就曾指出,货币的交易余额也具有利率弹性。

鲍莫尔模型 鲍莫尔(Baumol,1952)最先试图把三种动机联系在一起。

尽管他集中研究的是交易余额的需求,但他假定这种需求与货币作为资产的需求是相连的。

他提出,如果交易的规模和时间是确定已知的,就会有益于交易者持有最低的现金存货,把交易时期后期交易所需要的收入在这种需要发生之前投资于债券。因此,在这个模型以及下面论及的托宾模型中,建立不可分货币需求函数的途径就是要推导出这样的结果:交易余额需求有利率弹性。鲍莫尔把现金作为一种存货,在对这种现金需求的分析中,他区分了两种情况,即支出先于收入和收入先于支出。

第一种情况:支出先于收入。在这种情况下,债券变为现金或借入货币形成现金余额以进行必要的交易。交易量(T)完全可以预见,而且,平稳地分布在整个交易时期(比如一年)。

交易者必须完成他的全部交易,但希望这样做的成本最小化。由于持有货币不会产生正的收益,它的成本是不持有债券而放弃的利息减去债券变为现金的成本(涉及到“管理成本和精神成本”以及佣金,为了方便起见,所有这些成本都称为佣金)。假定等量地提取现金,则持有货币的总成本是:

在图8中,轨迹 代表初始财富

代表初始财富 既定情况下预期收益和风险的所有可能的组合。这条线的斜率是r/σg。

既定情况下预期收益和风险的所有可能的组合。这条线的斜率是r/σg。

在图8的下半部分,轨迹0C表明的是债券与货币之间资产组合的分布。例如在C点,所有财富都以债券持有:A1=0, ;而在0点,所有财富以货币持有:A2=0,

;而在0点,所有财富以货币持有:A2=0, 。

。

为了能找到任何个人在轨迹0B上的最适位置,必须加上无差异曲线。但在此之前,还必须先描述一下两类投资者。一类是风险回避者,他们只有在预期收益更高时,才接受较大的风险。

另一类是风险爱好者,他们愿意接受较低的收益以有机会经历较大的风险。托宾认为,绝大多数投资者都是风险回避者,所以,他主要对这种投资者进行了分析。典型的风险回避者的无差异曲线是向上凹的,如图8所示。

在 既定的前提下,可获得的最高无差异曲线是I1,均衡点是

既定的前提下,可获得的最高无差异曲线是I1,均衡点是 ,风险回避者的资产组合结果是持有债券A2A,持有货币A1A。因此,当

,风险回避者的资产组合结果是持有债券A2A,持有货币A1A。因此,当 (1+r)时,其预期收益是

(1+r)时,其预期收益是 。

。

同样,闲置货币余额与利率之间的逆相关关系也得到托宾模型的证明。如图9所示,利率上升提高了收益分布概率的均值,从而轨迹 向上转动到

向上转动到 ,这对最适资产组合的影响取决于利率上升的替代效应和收入效应。

,这对最适资产组合的影响取决于利率上升的替代效应和收入效应。

利率提高的替代效应将引起债券(产生相对较高的收益)在资产组合中替代货币。这种情况由移动至E1点来说明,在该点,债券持有量增加到A2B,现金持有量下降到A1B。

再看收入效应的作用。如果收入效应是正的,会强化替代效应,引起更多的债券持有,最终均衡可能位于E2点:债券持有量增加到A2C,而现金持有量下降到A1C。

然而,投资者很可能选择风险较低而具有相同预期收益的资产,所以,收入效应可能是负的而也许正好抵消替代效应。只要这种负的收入效应不能完全抵消替代效应,最终均衡就可能位于E点的右边,债券持有就会增加。结果,货币持有与利率将是逆相关;可是,闲置余额需求与利率之间的直接关系显然包含在该模型中。

3.3 货币与债券选择

凯恩斯的货币需求理论仅局限于货币与典型长期债券也是众矢之的。

这种批评可以两种方式来回答。首先,托宾对资产组合预期收益与风险之间关系的分析可以进行修正,以包括其他替代货币的资产。

各种资产(债券)可以代表一系列实际资产和期限不同的金融资产,在可获得的利率收益的情况下,个人建立其最适资产组合。

其次,有些经济学家(Leijonhufvud,1968)重新解释了凯恩斯的流动性偏好观点,指出流动性不仅以货币形式持有,还可以各种短期资产(如社会账户和国库券)持有。因此,这种选择是在持有短期资产和长期资产之间的选择。短期资产可以完全替代货币,倘若如此,货币持有只是处于交易目的和预防目的。

依据定义,闲置货币余额为零,利率变化将只引起长期资产与短期资产之间的转换。这种思想实际上是一种综合的资产组合选择理论(Tobin,1965)。

按照这种理论,资产组合余额取决于流动性很大的资产与没有流动性的资产的收益率以及这两种资产间的替代弹性。

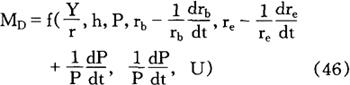

4.费里德曼的货币需求模型

费里德曼把数量论作为一种货币需求理论来分析,指出“数量论首先是一种货币需求理论,它不是产出理论或货币收入理论或价格水平理论”。

(Friedman,1956,p.4)他认为,货币也是一种资产,对这种资产的需求分析在方式上应当与其他商品的需求分析一样。在预算约束既定的前提下,货币需求将取决于它的价格、密切相关资产的价格以及嗜好:

Mpt=f(Wt,PMt,Pit,U) (42)

式中,各符号的经济含义如下:

W——财富

PMt——在t时期货币(M)的价格

Pit——在t时期其他资产(i)的价格

U——嗜好变量

同时,费里德曼把货币需求区分为“最终财富持有者”的货币需求和“经营企业”的货币需求。

首先分析最终财富持有者的货币需求理论。如上所述,费里德曼分析货币需求时所用的预算约束是财富,它的定义是:

Y/r的意思就是收入流量除以利率。[有人认为,在货币需求分析使用财富“很可能是自凯恩斯的《通论》以来最重要的货币理论发展”(Johnson,1962,p.335-384)。但是,在经验分析中,通常用永久性收入取代财富(Laidler,1977)]费里德曼还进一步把财富区分为人力财富和非人力财富(可以各种流动性的资产持有)。

非人力财富与人力财富的比率(h)应当作为一个变量包括在货币需求函数中。随著h下降,人力财富在存量总额中的比例提高,货币需求增加。

所以,个人的财富存量的流动性指数影响货币需求。

货币需求的第二组变量是货币和各种替代性资产的收益率。财富除了以货币方式持有之外,还有许多其他持有方式,而且这些财富持有方式的收益率在分析货币需求时很重要。

这些财富持有方式包括债券、股票、实物以及非人力财富。

货币持有的名义收益一般假定为零,但这种假定在如下两种情况下可能不成立:第一,某些银行存款可以归类为货币而产生利息收益。第二,当价格水平正在变化时,货币持有的实际收益不是零。

在货币学派的货币需求分析中,第一种情况未予考虑,价格水平(P)只是用来表明货币持有的收益率。债券的收益率分为两部分。一种债券(为方便起见,假定这是一种政府发行的长期有价证券)是一种固定期限的政府贷款,其利率是rb,这是在购买债券时确定的;债券资本价值的变化,它可能是正的也可能是负的。

债券的资本利得为-(1/rb)(drb/dt),其中,1/rb是债券的价格。

当drb/dt是负的时,债券价格上升,这要求整个表达式要使用负号,以便产生正的资本利得。债券持有的全部收益是:

费里德曼区分的第三种财富持有形式是股票。

股票的收益是:

式中的下角标e指的是股票。(1/P)(dP/dt)代表持有实物资产的收益,这类资产的实际价值将随著价格水平的变化而改变。最后,人力财富的收益无法定义,因为这种财富在市场上不能表现出来。所以,在货币需求分析中,人力财富的作用仅限于上述所定义的比率h。

货币需求的第三组变量同任何其他需求函数一样,一般是嗜好和偏好,这里用U代表。在研究货币需求的其他变量的作用时,这组变量假定是不变的。

就“经营企业”而言,货币像其他任何生产性资源一样。根据费里德曼的观点,考察经营企业的货币需求方式十分类似于“最终财富持有者”。但对于经营企业而言,财富一项的意义就不大了,而“包容甚广”的U项要予以拓宽。例如,它必须包括技术性生产条件。除了这些次要的修补之外,可以加总所有财富持有者和经营企业的货币需求。

因此,完整的货币需求函数是:

上述方程可以简化为下列形式(Friedman,1956,P.9-10):

这种一般货币需求分析有两个重要的假设:第一,该函数是价格和收入的一阶齐次式;第二,该函数是稳定的。

费里德曼认为,所有需求函数都可以用实际变量来表述,因为,货币需求函数为:

鉴于货币需求关于价格水平的弹性是单位弹性这一假设成立,所以,货币需求函数以实际值表达是可以接受的,而且也可以通过经验检验。。【参考文献】:

货币供给模型(Models of Money Supply)

Ahmad, S.,1977, Transactions Demand for Money and the Quantity Theory,Quarterly Journal of Economics 91.

Baumol, W. J., 1952, The Transactions Demand for Cash: An Inventory TheoreticApproach, Quarterly Journal of Economics 66.

Brunnrer, K., and A. H. Meltzer, 1967, Economies of Scale in Cash Balances Reconsidered,Quarterly Journal of Economics 81.

Fisher, I., 1911, The Purchasing Power ofMoney,Macmillan.

Friedman, M., 1956, The Quantity Theory of Money-A Restatement, inFriedmaned.. Studies inthe Quantity Theory of Money, Chicago University Press.

Friedman, M.,1970, A Theoretical Framework for Monetary Analysis, Journal of Political Economy 78.

Grace,S.,Jr., 1975, Proper Specification of the Cost Function: A CommentonBaumol' s andMorris'Transactions Demand for Cash, Quarterly Journal of Economics 89

Hansen, A. H., 1949, Monetary Theory and Fiscal Policy,McGraw-Hill.

Johnson, H. G., 1962, Monetary Theory and Policy,American Economic Review 52.

Johnson,H. G.,1967, Essays in Monetary Economics,Allen and Unwin.

Keynes, J. M.,1936, The General Theory of Employment, Interest and Money,Macmillan.

Laidler,D. E. W., 1977,The Demand for Money,Dun-Donnelly.

Leijonhufvud,A.,1968,On Keynesian Economics and the Economics of Keynes, Oxford University Press.

Marshall, A., 1924, Money, Creditand Commerce,Kelley.

Morris,R. W.,1971, A Note on the Transactions Demand for Cash,Quarterly Journal of Economics 85. Pigou,A. C., 1917,The Value of Money,Quarterly Journal of Economics 32.

Tobin, J.,1956, The Interest-Elasticity of the Transactions Demandfor Cash, ReviewofEconomicsand Statistics 38.

Tobin, J.,1958,Liquidity-Preference as Behaviour Towards Risk, Review of Economic Studies 25.

Tobin, J.,1965,The Theory of Portfolio Selection,in F. H. Hahn andF. P. R. Brechling eds., The Theory of Interest-Rates,Macmillan.

Westaway, A. J. and T. G. Weyman-Jones, 1977, Macroeconomics Theory,Evidence and Policy,Longmans.

Whalen, E. L., 1966, A Rationalisation of the Precautionary Demand for Cash,Quarterly Journal of Economics 80.

- 外流假说是什么意思

- 外流河和内流河是什么意思

- 外流河类型及水文特征是什么意思

- 外流流域和内流流域是什么意思

- 外消散是什么意思

- 外消散是什么意思

- 外消膏是什么意思

- 外湿是什么意思

- 外源信息流是什么意思

- 外源变量是什么意思

- 外源因素长波论是什么意思

- 外源性变应性肺泡炎是什么意思

- 外源性微笑是什么意思

- 外源有机物是什么意思

- 外源蛋白在大肠杆菌中的分泌是什么意思

- 外源融资是什么意思

- 外滩是什么意思

- 外滩是什么意思

- 外滩是什么意思

- 外滩观光隧道是什么意思

- 外潜伏期是什么意思

- 外灸膏是什么意思

- 外烟是什么意思

- 外热是什么意思

- 外热是什么意思

- 外物是什么意思

- 外生变量是什么意思

- 外生孢子是什么意思

- 外生岩是什么意思

- 外生性是什么意思

- 外甥多似舅是什么意思

- 外甥打灯笼——照舅(旧)是什么意思

- 外甥点灯照舅(旧)是什么意思

- 外用应急软膏是什么意思

- 外用药及其他是什么意思

- 外用药美容法是什么意思

- 外界条件对化学反应速率影响的规律是什么意思

- 外界电磁场对电信线路的影响和防护措施是什么意思

- 外略法是什么意思

- 外疏内亲是什么意思

- 外症喉痈是什么意思

- 外痈是什么意思

- 外痈是什么意思

- 外痈是什么意思

- 外痈是什么意思

- 外痔是什么意思

- 外痔是什么意思

- 外痔是什么意思

- 外痔神消散是什么意思

- 外痔神消散是什么意思

- 外痹汤是什么意思

- 外白渡桥是什么意思

- 外白渡桥是什么意思

- 外百老汇戏剧是什么意思

- 外监是什么意思

- 外省散记是什么意思

- 外看刀势是什么意思

- 外砖内模多层住宅结构设计与施工是什么意思

- 外碎屑灰岩是什么意思

- 外禅是什么意思