指完工后成本的总结分析。

即根据成本报表进行分析,总结成本管理的经验和教训,提高成本管理水平。其内容和方法如下:

(1)根据生产费用报表分析各生产费用要素的实际数额脱离计划数额的差异及其原因,并分析生产费用结构(比重)的变动及其原因。

(2)全部商品产品成本分析。根据按产品别和按成本项目别,编制的商品产品成本报表分析全部商品产品(包括可比产品和不可比产品)成本计划完成情况,找出成本升降的原因。

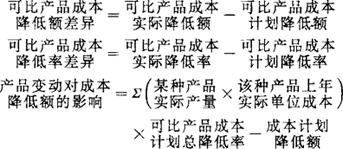

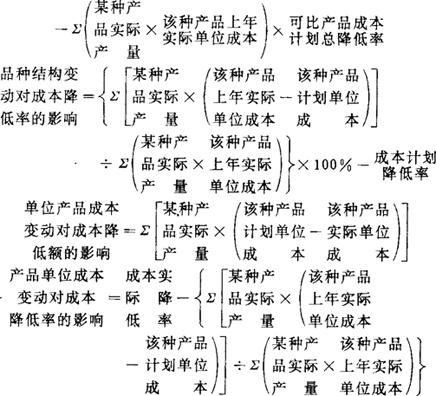

(3)可比产品成本降低任务完成情况分析。根据按产品编制的商品产品成本报表,分析可比产品成本降低额和降低率的实际数额脱离计划数额的差异,和有关因素对差异的影响程度。其计算公式如下:

产量变动不影响成本降低率,只影响成本降低额。

(4)主要产品单位成本分析。根据主要产品单位成本报表,分析各成本项目的实际数额脱离计划数额的差异及其原因,分析方法与事中差异分析方法相同。

- 城将是什么意思

- 城尉是什么意思

- 城小而固,粮饶,不可攻也是什么意思

- 城小谷是什么意思

- 城尖是什么意思

- 城局参军是什么意思

- 城局贼曹参军是什么意思

- 城居帖是什么意思

- 城屌是什么意思

- 城崩是什么意思

- 城崩杞妇之哭是什么意思

- 城州屈是什么意思

- 城州屈丘皇是什么意思

- 城州来是什么意思

- 城工是什么意思

- 城工租是什么意思

- 城巷口人是什么意思

- 城市是什么意思

- 城市pred系统是什么意思

- 城市·建筑的生态图景是什么意思

- 城市、村庄等遭受毁灭性破坏而变成的荒凉地方是什么意思

- 城市万家烟树合,江山千载霸图空。是什么意思

- 城市下乡知识青年是什么意思

- 城市下水工程手册是什么意思

- 城市下水道是什么意思

- 城市不异山林是什么意思

- 城市与乡村规划法是什么意思

- 城市与区域模型是什么意思

- 城市与区域计划学是什么意思

- 城市与地区规划是什么意思

- 城市与市政经济是什么意思

- 城市与狗 [秘鲁]略萨是什么意思

- 城市中年雅皮士是什么意思

- 城市中设钟报时的楼是什么意思

- 城市中设鼓报时的楼是什么意思

- 城市临战疏散是什么意思

- 城市主干路是什么意思

- 城市习惯法是什么意思

- 城市乡村是什么意思

- 城市互助储金会是什么意思

- 城市交通是什么意思

- 城市交通工程是什么意思

- 城市交通建筑学是什么意思

- 城市交通战略规划是什么意思

- 城市交通控制系统是什么意思

- 城市交通管理是什么意思

- 城市交通管理系统是什么意思

- 城市交通综合治理研究是什么意思

- 城市交通综合研究所是什么意思

- 城市交通网络规划是什么意思

- 城市交通美学是什么意思

- 城市交通规划是什么意思

- 城市交通规划方案决策是什么意思

- 城市交通设施的建设与管理是什么意思

- 城市交通设计是什么意思

- 城市交通调查是什么意思

- 城市交通量是什么意思

- 城市交通问题的综合治理是什么意思

- 城市交通预测是什么意思

- 城市产业结构是什么意思