企业为了加强对应收帐款的控制与管理,必须制定合理的信用政策。信用政策是企业财务政策的重要组成部分,包括信用标准、信用条件、收款政策三个部分的内容。信用政策的制定,必须考虑对企业收入和成本的影响,具体包括对销售收入变化的影响,对应收帐款机会成本的影响,对坏帐损失的影响,对管理成本的影响等。一般地说,较紧的信用政策,会减少销售量,同时也减少成本和风险;较松的信用政策,能促进销售,增加销售量,但也增加成本和风险。因此在制定信用政策时,必须以收益大于成本为原则。

1.信用标准

信用标准,是企业对客户提供信用的宽严程度,是企业对可接受的信用风险进行判断的标准。

(1)信用标准对企业收入和成本的影响

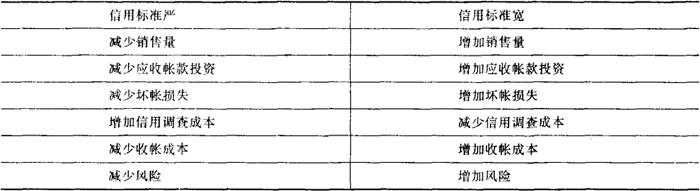

信用标准是一个相对的概念。信用标准的宽严决定于企业可接受的风险程度。因为不同的信用风险对企业的收入和成本有著重要影响。较严的信用标准,可以使企业减少对应收款的投资,减少收帐成本和坏帐损失,但可能丧失向信誉较好的客户销售产品的机会,从而减少销售量,减少获利的机会,同时增加信用调查的成本。信用标准过宽,虽然能扩大销售量,减少信用调查的成本,但又会增加应收帐的投资,增加收帐成本和坏帐损失。信用标准与企业收入与成本的关系,可以用表概括如下表:

信用标准对收入和成本的影响

(2)信用标准的确定

企业采用怎样的信用标准,直接关系到企业产品销售客户的范围和数量的多少,对企业的收入、成本及获利水平有著重要的影响。因此,企业需根据市场竞争和客户信用的情况,通过对各种不同信用标准所能带来的利润和成本的计算和比较,正确地加以确定。下面举例说明。

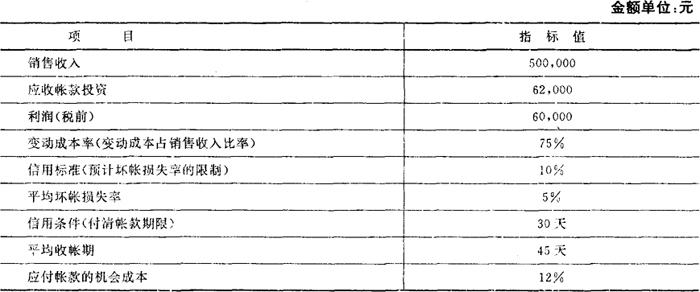

例:某企业目前信用政策和经营情况有关资料如下表:

企业信用政策及经营情况

该企业拟改变目前的信用标准,并制定了A、B两个信用标准的方案。其中,标准A是较严的信用标准,规定只对预计坏帐损失率在5%以下的客户提供信用;标准B为较宽的信用标准,规定可对预计坏帐损失率15%以下的客户提供信用。信用标准改变后,该两个方案对企业销售量和应收帐款的影响资料如下表:

改变信用标准对企业影响情况

假定该企业尚有剩余生产能力,成本的变动只影响变动成本,而不影响固定成本。下面分别计算A、B两个信用标准方案对利润、应收帐款机会成本以及坏帐损失的影响:

❶ 信用标准改变对利润的影响:

标准A:-50,000×(1-75%)=-12,500(元)

标准B:60,000×(1-75%)=15,000(元)

❷ 信用标准改变对应收帐款机会成本的影响:

❸ 信用标准改变对坏帐成本的影响:

标准A:-50,000×8%=-4,000(元)

标准B:60,000×12%=7,200(元)

❹ 三个因素变动对利润的综合影响

标准A:-12,500-(-675)-(-4,000)=-7,825(元)标准B:15,000-1,080-7,200=6,720(元)

以上计算结果表明,采用信用标准较严的标准A,将使企业利润减少7825元,采用信用标准较宽的标准B,将使企业利润增加6,720元。故企业在制定信用标准时,应采用标准B。

2.信用条件

信用条件,是指企业在销售时对允许客户延期付款所规定的具体条件。

(1)信用条件的内容

信用条件一般包括以下内容:

❶ 信用期限。信用期限是指企业为客户规定的最长付款时间。客户在规定的信用期限内必须全部付清所欠帐款。如规定30天付清,60天付清等。

❷ 现金折扣。现金折扣是指客户在规定的信用期内提前付款可享受的优惠。如“2/10,n/ 30”,表示客户在发票开出之后10天内付款,可享受2%的优惠,如果客户不愿享受现金折扣优惠,则必须在30天内全部付清帐款。现金折扣一般平均为2%-3%。

❸ 折扣期限。折扣期限是指对客户享受现金折扣优惠所规定的时间。在规定的期限内付款可享受现金折扣优惠,超过规定期限则不能享受其优惠。折扣期限一般不超过30天。

现金折扣与折扣期限是密不可分的。现金折扣的条件,是在规定的折扣期限内的优惠折扣率,因此,这两个条件实际上是一个条件,即现金折扣。

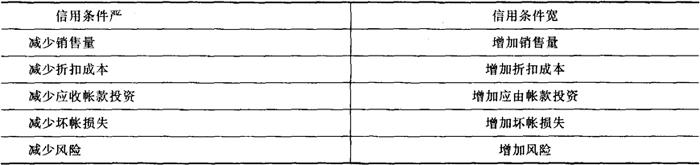

(2)信用条件对企业收入和成本的影响

信用条件是对客户付款期限及提供优惠的规定。如果信用条件规定过严,将影响客户购买的积极性,从而减少销售量,减少企业的获利,但可以减少折扣成本,减少应收帐款投资和坏帐损失;如果信用条件规定过松,虽然可以促进销售,增加销售量,但又会增加折扣成本,增加应收帐款投资和坏帐损失。信用条件对企业收入和成本的影响具体可用下表表示:

信用条件对企业收入和成本的影响

(3)信用条件的确定

信用条件的确定,要根据信用条件对企业收入和成本的影响,通过对各不同信用条件方案对企业利润影响的计算和比较,从中选择获利大、成本低的信用条件。下面举例说明:

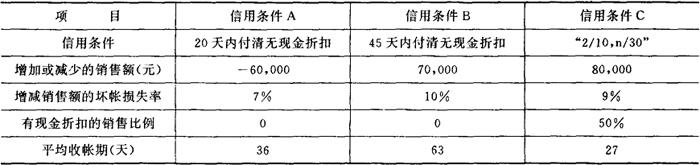

例:仍以上述某企业为例。假定该企业将改变信用条件,并有A、B、C三个方案可供选择。这三个方案的有关资料如下表:

不同信用条件方案有关资料

根据上述及前述有关资料,对不同信用条件下的A、B、C三个方案的利润及成本变动情况计算如下:

❶ 信用条件改变对利润的影响:

以下计算的基本方法与信用标准改变对利润、应收帐款机会成本及坏帐损失影响的计算方法、基年相同,故不列示计算公式。

信用条件A:

-60,000×(1-75%)=-15,000(元)

信用条件B:

70,000×(1-75%)=17,500(元)

信用条件C:

80,000×(1-75%)=20,000(元)

❷ 信用条件改变对应收帐款机会成本的影响:

信用条件A:

应收帐款投资变动:

变动的应收帐款机会成本:

-16,625×12%=-1,995(元)

信用条件B:

应收帐款投资变动:

变动的应收帐款机会成本:

34,187.5×12%=4,102.5(元)

信用条件C:

应收帐款投资变动:

变动的应收帐款机会成本:

-20,500×12%=-2,460(元)

❸ 信用条件变化对坏帐损失的影响

信用条件A:

-60,000×7%=-4,200(元)

信用条件B:

70,000×10%=7,000(元)

信用条件C:

80,000×9%=7,200(元)

❹ 提供折扣的利润损失:

信用条件A:为0

信用条件B:为0

信用条件C:

(500,000+80,000)×50%×2%=5,800(元)

❺ 各信用条件方案有关因素汇总:

信用条件A:

-15,000-(-1,995)-(-4,200)=-8,805(元)

信用条件B:

17,500-4,102.5-7,000=6,397.5(元)

信用条件C:

20,000-(-2,460)-7,200-5,800=9,460(元)

通过以上计算结果的比较,可以看出如采取信用期限为30天,并给予“2/10”现金折扣的信用条件,每年可以给企业带来9460元的收益。而如采取信用条件A和B的两个方案所获的收益均劣于信用条件C的方案。因此企业应选用信用条件C。

3.收帐政策

收帐政策是企业对逾期未付帐款所持的态度以及应采取的措施。收帐政策是企业信用政策的重要组成部分。

(1)收帐政策对企业收入和成本的影响

一般地说,客户为享受现金折扣优惠和信用上的考虑,都愿意按期付清所欠帐款。但也有一些客户由于种种原因会拖欠帐款,从而影响企业应收帐款的及时收回。为此企业要制定正确的收帐政策,指导企业的收帐工作。收帐政策的宽严程度,与其他信用政策一样,对企业的收入和成本有著重要的影响。收帐政策过严,虽可以减少应收款占用和坏帐损失,但可能影响产品销售和增加收帐的成本。如果收帐政策过宽,虽然可以促进销售、减少收帐成本,但又会增加应收帐款占用和坏帐损失。收帐政策与企业收入和成本之间的关系可以用下表来表示:

收帐政策对企业收入和成本的影响

(2)收帐政策的制定

制定收帐政策的目的是为正确地指导企业迅速有效地收回拖欠帐款。由于客户拖欠帐款的原因多种多样,因此企业应制定适当、可行的收帐政策。其内容和要求是:

❶ 收帐政策的宽严程度要适宜。如果收帐政策规定过严,可能会得罪本想按期付款,但因某种特殊原因而未能按期付款的客户,从而使今后失去销售和获利的机会;如果收帐政策规定过于宽松,则可能使原本就不想按期付款的客户更加拖欠帐款,从而给企业带来损失。因此,企业应根据客户的实际情况,分析对企业的利弊关系,制定切实可行和宽严适度的收帐政策。

❷ 要根据收帐政策对企业收入和成本影响的关系,分析可能采用的收帐政策对企业经济利益的影响,权衡收帐的收益与风险,以收益最大和成本最低为基本原则来确定企业的收帐政策。

❸ 按照先礼后兵的原则,确定企业的收帐程序。收帐程序一般分为:信函通知,电话催收,派员催收,法律行动。如对信誉较好的客户首先可先去一封措词礼貌的通知信函,如不行可再去一封措词较严肃的信函催收,如还不行可再打电话催收,如对方仍不付款则派人去催收,或委托收帐公司收款。最后不得已时则可考虑采取法律行动。收帐的程序也可以按照客户拖欠帐款的时间长短分别采取相应的措施和方法。

❹ 慎重采取法律行为。在某些客户拖欠时间较长,经一再催收拒不付款的情况下,采取法律行动是解决问题的最后办法,当然也是最强硬和最有效的手续。但采取法律手段会使企业与客户的关系严重恶化,而且要花费大量的人力、时间和费用,并可能对企业的商誉造成一定的影响。同时还应充分考虑客户为逃避债务而宣告破产的可能性,如果客户宣告破产,企业的应收帐款能否从其清算中得到补偿。所有这些企业在决策时都应全面考虑,权衡利弊关系,采取慎重的态度。

(3)关于信用保险

信用保险是保险公司为企业非正常坏帐损失进行保险的一个险种。由于进行信用保险,保险公司承担的风险较大,因此一般有以下方面的限制:一是只对超过企业正常坏帐损失率以上的非正常损失保险;二是保险金额限制在一定范围之内;三是要求投保企业负担一定的坏帐损失,通常为10%-20%。

信用保险是企业收帐政策的一个重要内容。是否实行信用保险,要根据企业的财务状况和客户的信用风险程度进行正确的决策。如果企业财务状况良好,客户的信用风险较小,则不必进行信用保险。反之,如果企业财务状况不好,客户信用风险较大,特别是应收帐款主要集中于一两个风险较大的客户,进行信用保险就显得很有必要。

- 第一审判员是什么意思

- 第一审判程序是什么意思

- 第一审期限是什么意思

- 第一审案件是什么意思

- 第一审民事判决书是什么意思

- 第一审法院是什么意思

- 第一审法院诉讼程序是什么意思

- 第一审程序是什么意思

- 第一家庭是什么意思

- 第一宾西法尼亚银行是什么意思

- 第一封信是什么意思

- 第一小提琴手是什么意思

- 第一少是什么意思

- 第一层次是什么意思

- 第一届是什么意思

- 第一届(1949年10月)是什么意思

- 第一届(1992年)湖南省优秀图书奖获奖图书是什么意思

- 第一届“国民大会”是什么意思

- 第一届“国民大会”第七次会议是什么意思

- 第一届“国民大会”第三次会议是什么意思

- 第一届“国民大会” 第二次临时会议是什么意思

- 第一届“国民大会”第二次会议是什么意思

- 第一届“国民大会”第五次会议是什么意思

- 第一届“国民大会”第八次会议是什么意思

- 第一届“国民大会”第六次会议是什么意思

- 第一届“国民大会”第四次会议是什么意思

- 第一届“监察院”是什么意思

- 第一届“立法委员”是什么意思

- 第一届全国人民代表大会第一次会议是什么意思

- 第一届全国司法会议是什么意思

- 第一届全国戏曲观摩演出大会是什么意思

- 第一届全运会参观指南是什么意思

- 第一届国会是什么意思

- 第一届国际太极拳邀请赛是什么意思

- 第一届学业竞试是什么意思

- 第一届安徽省运动会是什么意思

- 第一届茅盾文学奖评奖是什么意思

- 第一届诗人节是什么意思

- 第一届高等考试及格人员任用规程是什么意思

- 第一届高等考试及格人员分发规程是什么意思

- 第一山国家森林公园是什么意思

- 第一山房是什么意思

- 第一山题刻是什么意思

- 第一峰型双峰p波是什么意思

- 第一市场是什么意思

- 第一幕是什么意思

- 第一年是什么意思

- 第一庇护国是什么意思

- 第一度房室传导阻滞是什么意思

- 第一度神经损伤是什么意思

- 第一弗德里奇银行公司是什么意思

- 第一弭化石刻是什么意思

- 第一心音是什么意思

- 第一心音减弱是什么意思

- 第一心音分裂是什么意思

- 第一心音反常分裂是什么意思

- 第一心音增强是什么意思

- 第一心音异常分裂是什么意思

- 第一心音强弱不等是什么意思

- 第一心音正常分裂是什么意思