材料成本差异分配

亦称“材料价格差异分配”。指采用计划成本进行材料日常核算的企业将发出材料的计划成本,调整为材料实际成本的一种分配。材料成本差异系材料实际成本与材料计划成本之间的差额。成本核算要求按实际消耗数量和实际价格计算成本,发出材料成本如为计划成本时,就需要采取一定的分配方法将材料成本差异按期进行分配。材料计划成本加减该项差异后即为材料实际成本。分配时,首先要计算成本差异率,然后计算当期发出材料的差异额。差异的计算期必须与成本计算期相同,按期分摊,不得在年末一次计算。

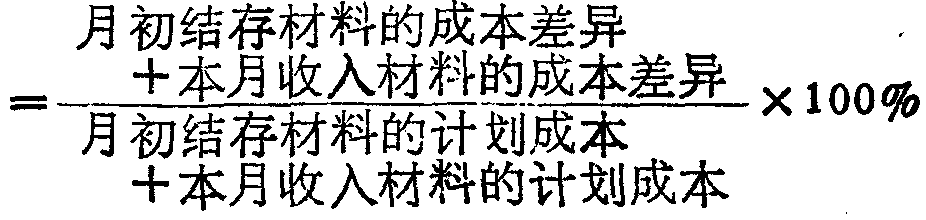

(1)计算材料成本差异率

材料成本差异率分为上月材料成本差异率和本月材料成本差异率两种。除委托加工材料为了及时计算加工材料的实际成本,对发出加工材料可采用上月材料成本差异率外,其余发出材料一律采用本月材料成本差异率。

![]()

![]()

材料差异率一般应当按照材料类别计算,不能将所有材料使用一个综合差异率。

(2)计算材料成本差异额

本月材料成本差异分配额=本月发出材料的计划成本×材料成本差异率

- 4.谷子品种是什么意思

- 4.豆类是什么意思

- 4.豌豆是什么意思

- 4. 贞丰县是什么意思

- 4. 财务与会计的关系是什么意思

- 4.财务管理是什么意思

- (4)货物标志是什么意思

- 4.贫困地区人口素质提高是什么意思

- (4)购买与利润是什么意思

- 4.购销差价是什么意思

- (4)贵族与爵位是什么意思

- 4. 贺州市是什么意思

- 4.资源数量是什么意思

- 4.资源组合利于发挥优势是什么意思

- 4. 赤水风景名胜区是什么意思

- (4)足球用具是什么意思

- (4)跨栏比赛是什么意思

- 4.轧钢和热处理是什么意思

- 4.软件系统是什么意思

- 4. 达孜县是什么意思

- 4.过境污水和周边地区生活垃圾是什么意思

- 4.过高的公有化程度,取消了自留地和家庭副业是什么意思

- 4.运动员、运动队及其他体育工作者是什么意思

- (4)运球是什么意思

- 4.运输机械化水平是什么意思

- 4.进出口是什么意思

- 4.进贤县抚东大堤是什么意思

- 4. 连云港市是什么意思

- 4. 连江县是什么意思

- 4.连阴雨是什么意思

- 4.通风是什么意思

- 4.速生丰产林基地是什么意思

- (4)造币是什么意思

- (4)道德情感是什么意思

- 4.遗传工程是什么意思

- 4.邮件是什么意思

- 4.邮政通信状况是什么意思

- 4.邯郸市试验区是什么意思

- 4.郑板桥纪念馆是什么意思

- 4. 郧西县是什么意思

- 4.鄂伦春自治旗是什么意思

- 4. 鄂州市是什么意思

- 4. 鄢陵县是什么意思

- 4.采伐、运输管理是什么意思

- 4.里下河地区家禽生产基地是什么意思

- 4.重视旱作农业和省水型农业是什么意思

- 4.金丝李是什么意思

- 4. 金寨县是什么意思

- 4.金山岭长城是什么意思

- (4)钢的热处理是什么意思

- (4)钻床和刨床是什么意思

- (4)铁路事故是什么意思

- 4.银杏是什么意思

- (4)银行用机械及设备是什么意思

- 4.铸造是什么意思

- (4)铸造机械是什么意思

- 4.长安九市是什么意思

- 4. 长安县是什么意思

- 4. 长岛县是什么意思

- 4.长拳是什么意思