由迈伦·J·高登(Myron Gordon)提出的一种估算股东收益率,进而估算厂商的内部权益资本成本的简便方法。

企业为拟议项目筹集资金,既可以通过出售新的普通股票,使购买者获得一定比例的所有权,也可以在内部把一定比例的保留盈余用于投资目的。企业筹集权益资本的成本就等于企业为了吸引投资者而必须支付给股东的收益率。

显然,红利支付额的预期增长率是决定股东财富的一个重要因素。

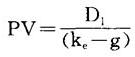

高登证明了如果厂商支付的红利预期每年以不变的复利g增长的话,那么该厂商的现值为:

式中的D1为第一期的红利支付总额,ke为投资者所要求的收益率。

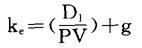

如果用D1表示每股股票的红利支付,那么PV就是每股股票的市场价格。高登增长模型就可以写成:

此时外部权益资本的成本为ke加上新发行股票的成本。如同债券的情况一样,股东所要求的收益率等于该年度每股红利支付额与厂商普通股票市场价格之比,加上红利支付额的预期未来增长率。以IBM公司为例子,如果该公司每股普通股票的当前价格为99美元,以当前每季度支付额计算出来的每年红利为4.84美元,如果预期IBM的每股红利每年将以4%增长下去的话,它的权益资本的成本大约为:

ke=(4.84美元/99美元)+0.4=0.089或8.9%。

- 美出鼻涕泡是什么意思

- 美利是什么意思

- 美利仑是什么意思

- 美利兰省是什么意思

- 美利加是什么意思

- 美利坚人是什么意思

- 美利坚合众国是什么意思

- 美利坚合众国国徽是什么意思

- 美利坚合众国国旗是什么意思

- 美利坚合众国国歌是什么意思

- 美利坚合众国国父是什么意思

- 美利坚合众国宪法是什么意思

- 美利坚合众国首都是什么意思

- 美利坚合众国(美国)是什么意思

- 美利坚同盟国是什么意思

- 美利坚百科全书是什么意思

- 美利坚航空公司(美国)是什么意思

- 美利坚诸州同盟是什么意思

- 美利坚诸州联盟是什么意思

- 美利奴羊是什么意思

- 美利滨是什么意思

- 美利驾是什么意思

- 美制是什么意思

- 美刺是什么意思

- 美剧编剧指南是什么意思

- 美副将大马路是什么意思

- 美功是什么意思

- 美加明是什么意思

- 美劭是什么意思

- 美劲儿是什么意思

- 美勒是什么意思

- 美化是什么意思

- 美化居室的覆盖织物是什么意思

- 美化房间工程师是什么意思

- 美化文辞是什么意思

- 美化环境是什么意思

- 美化的公园是什么意思

- 美化眼睛的秘方是什么意思

- 美化自己是什么意思

- 美华书馆是什么意思

- 美华贸易开发公司是什么意思

- 美南是什么意思

- 美卜滋儿滋儿的是什么意思

- 美厄库里阿里斯是什么意思

- 美厚是什么意思

- 美原县是什么意思

- 美原塔是什么意思

- 美原神泉詩碑是什么意思

- 美原镇是什么意思

- 美发是什么意思

- 美发与护发是什么意思

- 美发厅是什么意思

- 美发操是什么意思

- 美发水是什么意思

- 美发美容实用手册是什么意思

- 美发豪目是什么意思

- 美叔是什么意思

- 美受是什么意思

- 美口是什么意思

- 美台“共同防御条约”是什么意思