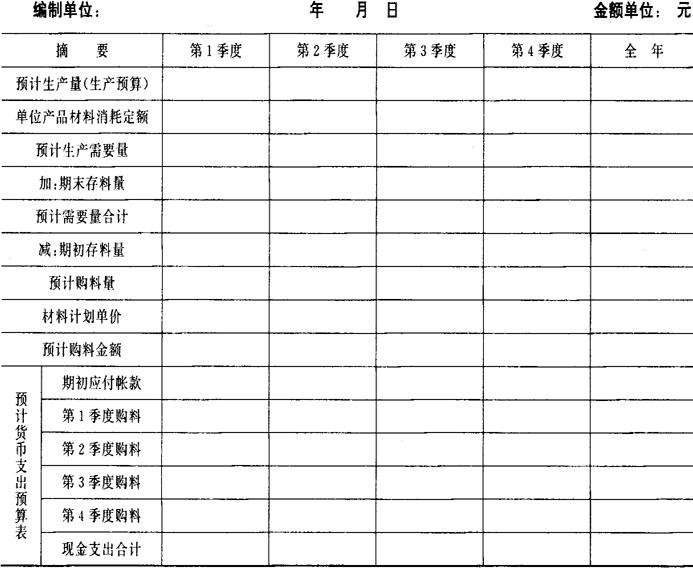

直接材料预算表的编制也和生产预算表编制一样,既要考虑生产的需要量,还要考虑期初期末的存量情况。直接材料预算表格式如下:

(1)预计生产量项目可根据生产预算表中数字填列;

(2)单位产品材料消耗定额:材料的消耗定额是指技术部门在一定生产技术条件下所确定的制造单位产品(或零部件)必须耗用的各种直接材料的数量,它包含切料、裁料和加工时所必须的加工余量,以及不能利用的废料等。制订用量标准时应按各种直接材料分别计算。

直接材料预算表

(3)预计生产需要量=预计生产量×单位产品材料消耗定额

(4)期末存料量:应根据产品期末存货量及单位产品存货的材料比重来确定。

(5)预计需要量合计=预计生产需要量+期末存料量

(6)期初存料量,可根据生产预算表中期初产品存货量及单位产品存货的材料比重来确定

(7)预计购料量=预计需要量合计-期初存料量

(8)材料计划单价是指采购部门按供应单位的价目表所确定的各种直接材料的单价,包括买价和运杂费。制订价格标准时应按各种直接材料分别计算。

(9)预计购料金额=预计购料量×材料计划单价

(10)期初应付帐款,可根据计划期初帐面实际数来确定。

(11)其他项目为各季因购料而预计用货币支付的金额数。

- 生产消费是什么意思

- 生产消费是什么意思

- 生产消费是什么意思

- 生产潜力是什么意思

- 生产率是什么意思

- 生产率是什么意思

- 生产率、生产率指数是什么意思

- 生产率与美国经济增长是什么意思

- 生产率分析是什么意思

- 生产率管理实用手册是什么意思

- 生产率谈判是什么意思

- 生产理论是什么意思

- 生产生育双包合同制是什么意思

- 生产用工具需要量是什么意思

- 生产用新增设备需要量是什么意思

- 生产用水是什么意思

- 生产用水量的确定计算是什么意思

- 生产用菌种及其保藏是什么意思

- 生产瘫痪是什么意思

- 生产的基本建设投资占用率是什么意思

- 生产的基金保证率是什么意思

- 生产的外部性是什么意思

- 生产的工业方法是什么意思

- 生产的技术基础是什么意思

- 生产的电力消耗量是什么意思

- 生产的能源消耗量是什么意思

- 生产矿井测量是什么意思

- 生产矿井质量标准化标准是什么意思

- 生产社会化是什么意思

- 生产社会化是什么意思

- 生产社会化是什么意思

- 生产社会化是什么意思

- 生产社会化是什么意思

- 生产社会化是什么意思

- 生产社会化是什么意思

- 生产积聚是什么意思

- 生产税是什么意思

- 生产税是什么意思

- 生产税是什么意思

- 生产税是什么意思

- 生产管理是什么意思

- 生产管理是什么意思

- 生产管理是什么意思

- 生产管理是什么意思

- 生产管理是什么意思

- 生产管理是什么意思

- 生产管理是什么意思

- 生产管理是什么意思

- 生产管理是什么意思

- 生产管理是什么意思

- 生产管理是什么意思

- 生产管理学是什么意思

- 生产管理工程是什么意思

- 生产管理的原则是什么意思

- 生产管理系统是什么意思

- 生产管理系统是什么意思

- 生产管理诊断是什么意思

- 生产管理诊断是什么意思

- 生产管道线是什么意思

- 生产类型是什么意思