财务分析的方法很多,最常用的是比率分析法。外贸企业的财务比率大致分为盈利能力测试比率、流动性比率及费用水平比率三大类。

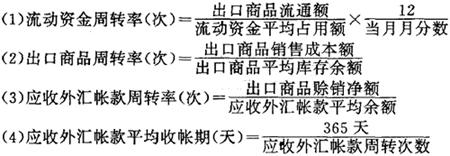

1.流动性比率

它是用来考核流动资金周转效率的,也是考核企业管理工作的重要指标。

2.商品流通费用水平比率

它用来表明外贸企业的商品流通费额占商品流通额的比例,考核费用增减状况。

3.盈利能力测试比率

它说明每一百元净资产可得多少净利润,说明企业利润总资产的效率如何。

这一比率以人民币数值计算,可能因汇价的变化而得出不同结果,所以须结合“出口每美元成本”指标才能较正确地反映企业实际盈亏情况。

同样,这指标必须结合“进口每美元赔赚额”来进行分析。

这一指标又分退税前与退税后两种。

值得注意的是,(4)(5)两个指标,分母折成美元,但分子仍以人民币计算,故仍会受汇价变动影响,但精确度大大提高了。

- 伯颖是什么意思

- 伯颜是什么意思

- 伯颜不花的斤是什么意思

- 伯颜子中是什么意思

- 伯颜帖木儿是什么意思

- 伯颜弄权被徙案是什么意思

- 伯颜忽都是什么意思

- 伯颜擅权是什么意思

- 伯颜攻取临安之战是什么意思

- 伯颜料事超常人是什么意思

- 伯颜智破阳罗堡是什么意思

- 伯颜猛可是什么意思

- 伯颜的人物故事|评价|小传,伯颜的事迹|史鉴是什么意思

- 伯颜贴木儿是什么意思

- 伯颜迷站是什么意思

- 伯饶是什么意思

- 伯马石油公司是什么意思

- 伯驷父盘是什么意思

- 伯驾是什么意思

- 伯骏是什么意思

- 伯骞是什么意思

- 伯骥是什么意思

- 伯骧是什么意思

- 伯高是什么意思

- 伯魁是什么意思

- 伯鮮盨是什么意思

- 伯鱼是什么意思

- 伯鱼之操是什么意思

- 伯鲁是什么意思

- 伯鲁涅列斯基是什么意思

- 伯鲁色尔是什么意思

- 伯鲜盨是什么意思

- 伯鷯是什么意思

- 伯鸞是什么意思

- 伯鸾是什么意思

- 伯鸾之灶是什么意思

- 伯鸾作《五噫歌》(打七言唐诗一句》梁甫吟成恨有余是什么意思

- 伯鸾去是什么意思

- 伯鸾妻是什么意思

- 伯鸾寄食是什么意思

- 伯鸾携德耀是什么意思

- 伯鸾灶是什么意思

- 伯鸾热是什么意思

- 伯鸾舂是什么意思

- 伯鸿是什么意思

- 伯鹩是什么意思

- 伯麟是什么意思

- 伯麦是什么意思

- 伯鼎是什么意思

- 伯鼎斋是什么意思

- 伯鼓是什么意思

- 伯龄是什么意思

- 伯龙是什么意思

- 伯龙受鬼笑是什么意思

- 伯:是什么意思

- 估是什么意思

- 估㛊是什么意思

- 估不是是什么意思

- 估东儿是什么意思

- 估个谜俚是什么意思