动态比率法是将几个时期的同类指标进行对比,计算其比率,据以分析该项指标的增减速度和发展趋势的方法。

由于事物总是在发展变化的,所以,不仅要对企业财务状况的静态进行分析,还要对其动态进行分析。将某一指标不同时期的数字进行排列,形成动态数列。如:

将ABC企业一至四季度销售收入进行排列:

(注:此处省略各项目绝对数资料)

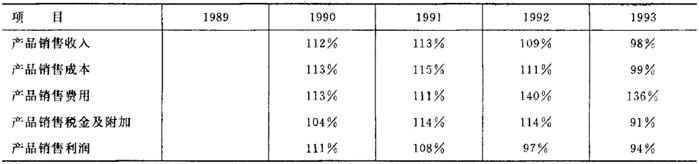

从上两表计算出的XY公司有关财务指标动态比率可以看出,该公司5年来销售收入得到了较大的增长,但销售利润则增长较慢,各年的销售利润增长率均低于销售收入的增长率,甚至在1992、1993年中还出现下降的趋势,从表中可以看出,其原因主要是产品销售成本、产品销售费用增长过快,远远高于产品销售收入的增长,从而影响了产品销售利润的增长。还需特别引起注意的两个问题,一是从表11看,1992年产品销售收入比上年增长9%,而产品销售利润却比上年有所下降,仅为上一年的97%;二是1993年无论是产品销售收入还是产品销售利润均低于上年,产品销售利润低,从上面表中可以看出是成本费用高的原因,应进一步查明成本费用增长过快的原因。(这些年,处于计划经济向市场经济的转变,新制度、规定不断出台,势必会对企业产生影响,在进行动态比率分析时,要特别注意由于政策、制度等因素的变动所引起的对企业财务指标的影响,只有将这些客观因素剔除掉,才会使指标具有可比性。)对于销售收入在连续三年提高的情况下降低,需进一步分析等原因,特别要进行企业产品质量、产品品种的分析评价,根据评价结果制定对策,从而提高企业产品的销售规模。

采用定基方法计算动态比率时,应注意基期的选择要有代表性。如选择不当,容易导致误解。

将本企业指标与其他企业指标对比时,需要注意的问题:

(1)不同经营规模的企业指标不能进行绝对数的比较,而应进行相对数的比较。这是因为,不同规模企业,受投入资金多少不同等原因,会使最终经营成果有所不同。一个资产在1,000万元以上的企业,当资本金利润率为5%时,其利润总额也会高于资产10万元,资金利润率达到30%的企业。此种情况,若进行利润总额的比较,没有任何意义。

(2)不同计算方法得出的指标不能进行比较。在企业里,一些会计报表上的项目可以采取多种拟算方法,如,固定资产折旧,可以使用平均年限法,也可使用加速折旧法;存货的计价,可以使用先进先出法,也可使用后进先出法等其他方法,如果一个企业的存货计价采用先进先出法,另一个企业存货计价采用后进先出法,假定生产规模、生产数量、销售数量相同,这两家企业的存货成本和销售成本是不一样的,在物价上涨的情况下,后进先出法计价的企业销售成本会高于先进先出法计价的企业的销售成本,成本不同,在其他条件一定的情况下,必然导致利润的不同。因此,在使用其他企业报表资料时,要特别注意报表的注释部分,了解对比企业有关收入、费用的计算方法,选择那些具有可比性的指标进行对比。

(3)不同计算范围的指数不能进行对比。《企业财务通则》中规定了企业总结、评价本企业财务状况和经营成果的财务指标,每个指标的计算范围在行业通则中有所规定,不同的行业指数计算的内容不完全一样,并且,企业可以根据内部管理需要计算不同范围的指标,如:资本金利润率指标,利润额可以是所得税前的,也可以是所得税后的,资本金可以是注册资本金,也可以是全部资本金,即包括自有的,又包括借入的,在指标对比时,要选择的是计算范围相同的指标。如果将一个企业的税前资本金利润率与另一个企业税后资本金利润率进行对比,就没有意义。

(4)慎用行业平均值指标。同行业平均值指标可能把具有不同财务政策的企业放在一个组别内,资本密集型企业与劳动密集型企业可能加在一起平均,负有大量债务的企业也可能与没有债务或债务不多的企业加在一起平均,某些片面平均指标可能是根据抽样调查来的,只涉及到少数几个企业,并不真实地反映整个行业的实际情况,如果抽到一个极端的样本,如,负有大量债务的企业,可能完全歪曲了整个行业的状况。所以,在选用同行业平均值指标时应慎重。

(5)不同行业指数不宜对比分析。实行新会计制度的目的之一,就是打破分行业的会计制度,使不同行业、不同部门不同所有制企业的方法统一,但这并不意味著,不同行业的指数具有完全的可比性,投资者可以根据不同企业的资本利润率的高低来选择投资对象,但却不能根据流动比率,存货周转率指数等来判断企业经营的好坏。这是因为,不同行业财务报表的项目基本一样,但每个项目所代表的内容、财务报表的组成结构有所不同。如:商品流通企业是销售从其他企业购买来的商品,主要资产就是存货,而且都是产成品。如果采用赊销的方法,其应收帐款数字也相应较高,这种行业竞争特别激烈,往往销售利润率很低,因为销售成本与销售费用占销售收入的比重很大。

服务性行业是从所提供的服务中获得收入。由于服务不能被储存,因此,与工业、商品流通企业相比,服务性行业的存货非常低,人员密集型的服务企业,如、咨询业、在财产和设备方面的投资也非常小。

工业企业总是有大量的存货,包括原材料、在产品、产成品,还在设备、厂房与财产方面进行大量的投资。由此可见,不同行业其资产状况反映在资产负债表上是大不一样的。因此,不宜将不同行业的某些指标进行对比。

最后,还需说明的是,指数完美的东西,只能用于作一般性结论。评价一个企业的财务状况,要把各种财务指数与其他评价方法结合起来,才能评出全面性的结论。

- 水落石出是什么意思

- 水落石出是什么意思

- 水落石出是什么意思

- 水葫芦是什么意思

- 水葫芦是什么意思

- 水葫芦是什么意思

- 水葫芦(Eichhornia crassipes)是什么意思

- 水葫芦七是什么意思

- 水葫芦七是什么意思

- 水葫芦丸是什么意思

- 水葫芦丸是什么意思

- 水葫芦丸是什么意思

- 水葫芦丸是什么意思

- 水葫芦苗是什么意思

- 水葫芦苗是什么意思

- 水葫芦苗是什么意思

- 水葬是什么意思

- 水葬是什么意思

- 水葱是什么意思

- 水葱是什么意思

- 水葱(Scirpus validus)是什么意思

- 水蒸气蒸馏法是什么意思

- 水蒸汽蒸馏法是什么意思

- 水蓬膏是什么意思

- 水蓼是什么意思

- 水蓼是什么意思

- 水蓼是什么意思

- 水蓼(Polygonum hydropiper)是什么意思

- 水蓼丹是什么意思

- 水蓼散是什么意思

- 水蓼根是什么意思

- 水蓼根是什么意思

- 水蓼根是什么意思

- 水蔓青是什么意思

- 水蔓青(Veronica linariifolia)是什么意思

- 水蔗草是什么意思

- 水蔗草是什么意思

- 水蕨是什么意思

- 水蕨是什么意思

- 水蕨是什么意思

- 水蕨(Ceratopteris thalictroides)是什么意思

- 水藓是什么意思

- 水虾子草是什么意思

- 水虾子草是什么意思

- 水虾子草是什么意思

- 水蛇是什么意思

- 水蛇是什么意思

- 水蛇是什么意思

- 水蛇丸是什么意思

- 水蛇皮是什么意思

- 水蛇皮是什么意思

- 水蛇皮是什么意思

- 水蛇粟饭丸是什么意思

- 水蛭是什么意思

- 水蛭是什么意思

- 水蛭是什么意思

- 水蛭是什么意思

- 水蛭是什么意思

- 水蛭是什么意思

- 水蛭(Hirudo nipponia)是什么意思