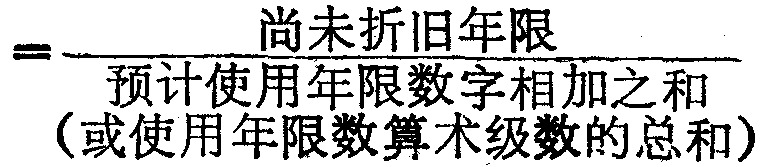

年限总和折旧法

又称使用年数比例折旧法或年代相加折旧法。它是根据固定资产原值减去残值(如有清理费用应从残值中减去)后的余额,按照逐年递减的折旧率计算折旧的方法。年限总和折旧法的折旧率是逐年下降的,所以又叫变率递减折旧法。每年递减额为一个常数。其计算公式为:

![]()

![]()

![]()

式中“尚未使用年限”是逐年递减的。若固定资产使用年限为5年,第一年的尚未使用年限为5年;第二年的尚未使用年限为4年;……第五年的尚未使用年限为1年。

年限总和折旧法

年限总和折旧法

亦称“年限总额法”或“年序数总额法”。加速折旧法的一种。指以固定资产原值减预计残值的余数为基础,乘以逐年递减的折旧率的一种计算折旧的方法。其计算公式为:

j表示从1到n的年限总和。 假定某固定资产原值为32000元,预计使用期限为5年,预计残值为2000元。在这里,年限总和是: 1+2+3+4+5=15,第1年至第5年的折旧率分别为5/15、4/15、3/15,2/15,1/15。根据上式计算,第1年至第5年应提折旧额,分别为10 000元,8 000元,6 000元、4000元、2 000元。可见,实行这种折旧法,各年折旧额由高到低递减。在固定资产的整个使用期间,往往是前几年生产效率高、运转速度快、修理费较少,而在使用后期生产效率降低、产量减少、修理费增加,采用这种折旧法就可以前后调节,使各年的成本费用较为平衡。此外,在使用前期尽快收回大部分折旧费,能减少或避免在后期因无形损耗所带来的损失,有利于及时提供可靠的更新资金来源,使企业适应技术进步的要求。

j表示从1到n的年限总和。 假定某固定资产原值为32000元,预计使用期限为5年,预计残值为2000元。在这里,年限总和是: 1+2+3+4+5=15,第1年至第5年的折旧率分别为5/15、4/15、3/15,2/15,1/15。根据上式计算,第1年至第5年应提折旧额,分别为10 000元,8 000元,6 000元、4000元、2 000元。可见,实行这种折旧法,各年折旧额由高到低递减。在固定资产的整个使用期间,往往是前几年生产效率高、运转速度快、修理费较少,而在使用后期生产效率降低、产量减少、修理费增加,采用这种折旧法就可以前后调节,使各年的成本费用较为平衡。此外,在使用前期尽快收回大部分折旧费,能减少或避免在后期因无形损耗所带来的损失,有利于及时提供可靠的更新资金来源,使企业适应技术进步的要求。☚ 固定资产投资率 定率折旧法 ☛

- 待遇最好的职业是什么意思

- 待遇非常好的职位是什么意思

- 待避是什么意思

- 待郎酒是什么意思

- 待都把、相思情缀。是什么意思

- 待都来是什么意思

- 待酒酣、慷慨话平生,无人识。是什么意思

- 待醉也慵听,劝归啼鸟。是什么意思

- 待野梅芳,多载酒,再相寻。是什么意思

- 待错车用短侧线是什么意思

- 待问是什么意思

- 待问春能几,五更犹是,拌今宵睡。是什么意思

- 待问春,怎把千红换得,一池绿水。是什么意思

- 待问讯、清友看,怕难认得。是什么意思

- 待闲亭夜永,游人散後,作飞仙去。是什么意思

- 待阙是什么意思

- 待阙官是什么意思

- 待阙鸳鸯是什么意思

- 待阙鸳鸯社是什么意思

- 待除是什么意思

- 待隐园是什么意思

- 待雁楼是什么意思

- 待雇是什么意思

- 待雕轩、文驷上堤沙,如天福。是什么意思

- 待霎是什么意思

- 待霎儿是什么意思

- 待霎子是什么意思

- 待霎霎是什么意思

- 待青是什么意思

- 待青松、化尽苍龙头角,共乘云去。是什么意思

- 待须是什么意思

- 待领信件存放格子架是什么意思

- 待领存款是什么意思

- 待领工资是什么意思

- 待领货物是什么意思

- 待领邮件业务处是什么意思

- 待饭是什么意思

- 待鹤楼是什么意思

- 待麟集是什么意思

- 待*湖、冰泮柳风清,孤舟发。是什么意思

- 徆是什么意思

- 徆徆步儿辵是什么意思

- 徇是什么意思

- 徇世是什么意思

- 徇书是什么意思

- 徇于市是什么意思

- 徇于诸侯军是什么意思

- 徇人是什么意思

- 徇以离殿是什么意思

- 徇俗是什么意思

- 徇公是什么意思

- 徇公忘己是什么意思

- 徇公灭私是什么意思

- 徇务是什么意思

- 徇北将军是什么意思

- 徇名是什么意思

- 徇名求誉是什么意思

- 徇吾刺促心,婉尔康庄姿。是什么意思

- 徇国是什么意思

- 徇国忘家是什么意思