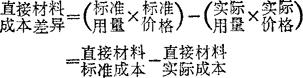

指直接材料的标准成本与其实际成本之间的差额。

其计算公式为:

直接材料成本差异由“直接材料用量差异”和“直接材料价格差异”两部分构成。直接材料用量差异是实际耗用材料的数量与按标准计算的应耗用的材料数量之间的差额。计算公式为:

导致直接材料用量差异的原因很多,比如工人的技术熟练程度及责任感、材料的质量和规格、加工设备的完好程度等。直接材料价格差异是材料采购量按实际价格计算与按标准价格计算之间的差额。计算公式为:

对直接材料成本差异,要分别设置“直接材料价格差异”和“直接材料用量差异”两个帐户进行核算。不利差异记入差异帐户的借方,有利差异记入贷方,期末按一定方法结转。

同时,具体分析差异发生的原因并进行责任归属。

- 遗堵是什么意思

- 遗堵尘空是什么意思

- 遗塔是什么意思

- 遗境是什么意思

- 遗墓是什么意思

- 遗墟是什么意思

- 遗墨是什么意思

- 遗壤是什么意思

- 遗声是什么意思

- 遗声余价是什么意思

- 遗声坠绪是什么意思

- 遗声馀价是什么意思

- 遗外是什么意思

- 遗外声利是什么意思

- 遗大是什么意思

- 遗大投艰是什么意思

- 遗失是什么意思

- 遗失、抛弃高度危险物致人损害的责任是什么意思

- 遗失不补是什么意思

- 遗失了珍贵稀有的东西是什么意思

- 遗失军事机密罪是什么意思

- 遗失启事是什么意思

- 遗失图书是什么意思

- 遗失宝剑是什么意思

- 遗失检定考试及格证书或科别及格证明书申请发给证明书办法是什么意思

- 遗失物是什么意思

- 遗失物拾得是什么意思

- 遗失珍珠是什么意思

- 遗失男友一名是什么意思

- 遗失登记是什么意思

- 遗失的信是什么意思

- 遗失的边界是什么意思

- 遗失的遗嘱是什么意思

- 遗妇是什么意思

- 遗妙是什么意思

- 遗孀是什么意思

- 遗子是什么意思

- 遗子后黄金是什么意思

- 遗子遗稚是什么意思

- 遗子黄金满籝,不如一经是什么意思

- 遗子黄金满籝,不如一经。是什么意思

- 遗子黄金满籯,不如一经是什么意思

- 遗子黄金满赢,不如教子一经。是什么意思

- 遗子黄金,不如一经是什么意思

- 遗孕是什么意思

- 遗存是什么意思

- 遗孤是什么意思

- 遗学是什么意思

- 遗孩是什么意思

- 遗孽是什么意思

- 遗孽余毒是什么意思

- 遗孽余烈是什么意思

- 遗孽馀烈是什么意思

- 遗宅是什么意思

- 遗安堂是什么意思

- 遗宝是什么意思

- 遗实是什么意思

- 遗宪是什么意思

- 遗害是什么意思

- 遗害无穷是什么意思