保险准备金是保险人为了承担未到期责任和处理未决赔款案件而从保费收入中按期提存的一种资金准备。虽然准备金来源于保费收入,但它并不是保险公司的资产,而是一种负债。在这种负债背后,必须有等值资产作为后盾,随时准备履行其承担的保险责任。

财产保险责任准备金根据用途可分为未到期责任准备金、未决赔款准备金和总准备金。未到期责任准备金是对未满期保单提存的一种责任准备金,未决赔款准备金是对已发生保险事故损失,但尚未结案的保单提取的一种责任准备金,总准备金则是为防止巨额或巨灾损失而建立的责任准备金。本节著重介绍的是未到期责任准备金。

未到期责任准备金又称为未满期保费准备金或未到期风险准备金,指当年承保业务的保单中在下一年度有效的部分对应的保险费。由于会计年度与保单年度往往并不一致,如果将保费全部计入年度损益,则很可能将一部分应属下一年度的保费计入了本年度,当下一年度发生赔款时没有相应的资金来源。为体现权责发生制和配比原则,为正确体现保险企业的财务成果,应将这部分保费分两年入账。我国《保险法》第93条规定:“除人寿保险业务外,经营其他保险业务,应当从当年自留保险金中提取未到期责任准备金;提取和结转的数额,应当相当于当年自留保费的百分之五十。”提存的责任准备金可以视为对保费收入的调整,而不作为成本项目。提存时借记“提存未到期责任准备金”科目,年终结算损益时再贷记本科目。

(一)到期责任准备金的提存方式

到期责任准备金的提存方式有逐日计算、按月平均估算、按季平均估算和按年估算四大类,下面逐一介绍。

1.逐日计算

即按照每张保单的第二年有效天数来计算。其计算公式为:

其次,当每月的保费收入平衡上升(或下降)时,这两种方法也都近似相等且接近准确。

例:某保险公司1月份保费收入为10万元,以后每月增加1万元。试用1/24制与50%比例法分别计算未到期责任准备金。

当各月保费收入分布不平衡时,二者的结果差异明显加大。从数学角度看,这是因为保费分布的不平衡会导致计算值的方差变大。具体的计算过程这里不再讨论。得出的结论是当各月保费不平衡上升时,1/24制度下提取的未到期责任准备金要比按50%比例法提取的多,结果导致按50%比例法计提会虚增利润。当月保费收入不平衡下降时,按50%比例的实际做法则多提了未到期责任准备金,使得利润下降。

当然,1/12制和1/8制下计算的未到期责任准备金会越来越靠近按50%比例法计算的未到期责任准备金数额,而按日计提的未到期责任金最为精确。

(三)未到期责任准备金、入账保费对已赚保费的影响

保险公司进行年终核算时,其实际的当年保费收入为入账保费扣险当年未赚保费(即未到期责任准备金)再加上上年转回的未到期责任准备金。公式如下:

实际保费收入=入账保费+上年转回未到期责任准备金-今年提存的未到期责任准备金

从该公式可以看出,未到期责任准备金提取比例以及入账保费的多少均会对已赚保费产生影响。

下面我们分几种情况对其之间的关系进行分析:

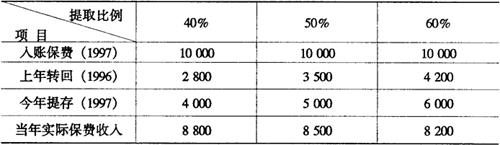

(1)假定入账保费没有增加时,以未到期责任准备金提取比例分别为40%、50%及60%三种情况来分析。前提条件是,假设入账保费1996年与1997年相等,均为10000元,准备金提取比例各年相等,见表3-2-10。

表3-2-10 单位:元

比较上述两种情况,可以发现以下几个规律:

❶ 当保费收入比去年增加时,随著准备金提取比例的升高,当年实际保费收入呈下降趋势。在表3-2-11中,实际保费收入从9200元降至8800元;在表3-2-12中,实际保费收入也从8800元降至8200元。

❷ 保费增长幅度大的情况下,实际保费收入随著准备金提存比例升高而下降的幅度较大。如表3-2-12中,提取比例每增加10%,实际保费收入下降300元,而表3-2-11中,下降幅度只有200元。

❸ 随著准备金提取比例的提高,入账保费在不同增长幅度下实际保费收入的差额也随之放大,如提取比例为40%时,二者差额只有400元(9200-8800);60%时,差额变为600元(8800-8200)。

什么原因导致了这些结果呢?仔细研究会发现差额的产生来源于当年提存的准备金与去年转回的准备金之差,这一差额在保险会计上称为提存差。提存差的大小及其正负对财险公司的利润有著重要影响。

保险公司在测算当年利润时,主要是以下列公式计算而来的:

保险利润=保费收入-(赔款+费用+税)-提存差

当我们分别用保费收入的一定比例来表示赔款、费用、税金时,所用的比率称为赔款率、费用率、税率,三者之和称为成本率。上述公式变为:

保险利润=保费收入-保费收入×成本率-提存差

=保费收入×(1-成本率)-提存差

当今年保费收入小于去年时,提存差为负,则保险利润上升;两者相等,即提存差为零时,利润持平;而当提存差为正时,则利润下降。

此外,成本率这一因素对利润也会产生负面影响作用。赔付率、费用率以及税率的变动均会使利润发生变化。税率由国家规定,在一定时期内保持稳定,因而控制赔付率和费用率就成为保险公司提高自身盈利水平的重要渠道。保险公司应强调提高业务质量,切忌盲目为增加保费收入而承保质量低下的业务,避免出现虽然保费收入增加,利润却大幅下降的现象。

(四)未到期责任准备金的会计处理

为正确核算未到期责任准备金,通常设立以下三个账户:

(1)“未到期责任准备金”账户。该账户属于负债类账户,用以核算保险公司各类财产保险业务为承担未到期责任而提取的准备金。

(2)“提存未到期责任准备金”账户,该账户属于损益类账户,用以核算保险公司财产保险业务按会计年度结算损益时,按规定提取的未到期责任准备金。该科目期末应无余额。

(3)“转回未到期责任准备金”账户。该账户属于损益类账户,用以核算保险公司按会计年度结算损益的各类财产保险业务,按规定转回上年同期提存的未到期责任准备金。该账户期末应无余额。

在会计处理上,按规定比例和方法提取未到期责任准备金时,借记“提存未到期责任准备金”科目,贷记“未到期责任准备金”科目,期末转回上年同期提取的未到期责任准备金,借记“未到期责任准备金”科目,贷记“转回上年未到期责任准备金”科目。

期末在将各科目余额结转利润时,借记“本年利润”科目,贷记“提存未到期责任准备金”科目,同时借记“转回未到期责任准备金”科目,贷记“本年利润”科目,则这两个账户的期末余额均为零。

例:某保险公司全年的财险保费收入为5000万元,扣除分保费支出1000万元,按自留部分保费的50%提取未到期责任准备金,即:(5060-1000)×50%=2000(万元),并转回上年同期提存未到期责任准备金1500万元。其会计分录为:

借:提存未到期责任准备金——财产险 20000000.00

贷:未到期责任准备金——财产险 20000000.00

将上年提存的未到期责任准备金转回:

借:未到期责任准备金——财产险 15000000.00

贷:转回上年未到期责任准备金——财产险 15000000.00

将提存的未到期责任准备金冲减当年收益:

借:本年利润 20000000.00

贷:提存未到期责任准备金——财产险 20000000.00

将转回的未到期责任准备金转为当年收益:

借:转回未到期责任准备金——财产险 15000000.00

贷:本年利润 15000000.00

- 同偕是什么意思

- 同偕到老是什么意思

- 同做一件事,各有各的打算;或夫妻感情不和是什么意思

- 同傍内角是什么意思

- 同傍外角是什么意思

- 同僚是什么意思

- 同僚三世亲是什么意思

- 同僚之间的交情是什么意思

- 同僚共事是什么意思

- 同僚改除复以私忿相殴詈是什么意思

- 同僚犯公罪是什么意思

- 同僚间的非公事相见是什么意思

- 同儿辈赋未开海棠是什么意思

- 同儿辈赋未开海棠二首(其二) - 元·元好问是什么意思

- 同元亭是什么意思

- 同光是什么意思

- 同光体是什么意思

- 同光体之魁杰是什么意思

- 同光十三绝是什么意思

- 同光十三绝画像是什么意思

- 同光新政是什么意思

- 同党是什么意思

- 同党者是什么意思

- 同六是什么意思

- 同兰馆是什么意思

- 同共是什么意思

- 同关一是什么意思

- 同兴成烧鸡店是什么意思

- 同兴汽车公司是什么意思

- 同兴银号是什么意思

- 同典人是什么意思

- 同内是什么意思

- 同农民的联盟和同资产阶级的联盟是什么意思

- 同凡是什么意思

- 同凤阁鸾台三品是什么意思

- 同凤阁鸾台平章事是什么意思

- 同凭阑干意几般。是什么意思

- 同出一辙是什么意思

- 同出复同归,从早直至暮。是什么意思

- 同出身是什么意思

- 同分子是什么意思

- 同分异构是什么意思

- 同分异构式是什么意思

- 同分异构现象是什么意思

- 同分母是什么意思

- 同列是什么意思

- 同列,并列是什么意思

- 同刘二十八哭吕衡州兼寄江陵李、元二侍御是什么意思

- 同判三司是什么意思

- 同判三司事是什么意思

- 同判三司使是什么意思

- 同判军器监事是什么意思

- 同判军州事是什么意思

- 同判司农寺事是什么意思

- 同判司天监事是什么意思

- 同判吏部流内铨是什么意思

- 同判国子监事是什么意思

- 同判大宗正事是什么意思

- 同判大宗正司事是什么意思

- 同判大睦亲事是什么意思