亦称“最小平方法”。使对因变量的估计值与实际观测值之差的平方达到最小。目前常见的回归分析方法之一,是进行回归分析的基础。又被称作“ordinary least quare”(可译为“普通最小二乘法”或“普通最小平方法”)。这一方法最早由勒让德提出,后经G.F.Guass和P.S.Laplace引入统计学研究之中。下面用一个线性回归模型来具体说明这一方法。

对于回归模型:

式中,Y是被解释变量向量;Z是解释变量向量;u是白噪声向量;其均值为零,方差为σ2;β是待估参数。最小二乘法要求待估的回归方程使得 的平方和达到最小,即:

的平方和达到最小,即:

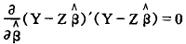

因为Y和Z是已知的, 的大小完全取决于

的大小完全取决于 的大小,而

的大小,而 是由估计方法确定的参数。因此,根据微积分中求极值的原理,当

是由估计方法确定的参数。因此,根据微积分中求极值的原理,当 的一阶导数等于零时,

的一阶导数等于零时, 才能达到最小值,因而有:

才能达到最小值,因而有:

整理后有常规方程:

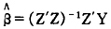

如果(Z’Z)-1存在,以上常规方程有解:

就是回归模型Y=Zβ+ε的普通最小二乘估计值,它使

就是回归模型Y=Zβ+ε的普通最小二乘估计值,它使 达到最小。

达到最小。

由于现实生活中往往出现违背线性回归模型的基本假设,如异方差性、多重共线性、残差自相关等等,以致矩阵(ZZ)近于退化,很难用普通最小二乘法进行模型参数估计。为此出现了基于它的一些更为一般和适用的方法,如广义最小二乘法、加权最小二乘法、间接最小二乘法、工具变量法、约束最小二乘法等等。

- 片商是什么意思

- 片善是什么意思

- 片善一能是什么意思

- 片善不遗是什么意思

- 片善可嘉,朝闻甘于夕死;一诺犹重,黄金贱于白圭。是什么意思

- 片善寸长是什么意思

- 片善小才是什么意思

- 片善微长是什么意思

- 片嘴是什么意思

- 片囝是什么意思

- 片场是什么意思

- 片头是什么意思

- 片夹是什么意思

- 片姜黄是什么意思

- 片子是什么意思

- 片子儿是什么意思

- 片子地是什么意思

- 片子房是什么意思

- 片子活是什么意思

- 片子活儿是什么意思

- 片子钱是什么意思

- 片字是什么意思

- 片官是什么意思

- 片尾是什么意思

- 片山书楼是什么意思

- 片山哲是什么意思

- 片山潜是什么意思

- 片岩是什么意思

- 片帆是什么意思

- 片帆何处去,匹马独归迟。惆怅江南北,青山欲暮时。是什么意思

- 片帆依白水,高枕卧青州。是什么意思

- 片帆天上下,明月水东西。是什么意思

- 片帆山共水,竟夕雨和风。是什么意思

- 片帆无恙是什么意思

- 片帆湖海气,两岸鼓鼙声。是什么意思

- 片帆烟际闪孤光。是什么意思

- 片席是什么意思

- 片席之地是什么意思

- 片帮是什么意思

- 片幅是什么意思

- 片干传是什么意思

- 片底是什么意思

- 片式是什么意思

- 片式阅读器是什么意思

- 片形吸虫病是什么意思

- 片影是什么意思

- 片得是什么意思

- 片心是什么意思

- 片心生万绪,孤枕转千回。是什么意思

- 片念不正是什么意思

- 片意离婚是什么意思

- 片捕鱼都无卡后溪是什么意思

- 片接寸附是什么意思

- 片插是什么意思

- 片数儿是什么意思

- 片文只事是什么意思

- 片文只字是什么意思

- 片断是什么意思

- 片断的感想是什么意思

- 片断而珍贵的文字是什么意思