用根据样本数据建立的多元回归预测模型推断总体,评价它的统计意义能否成立,是否符合于总体实际,能否可信地用以进行预测。

多元回归预测的显著性检验主要包括三方面的内容,即总体的显著性检验、各个偏回归系数的检验、复相关系数的检验。

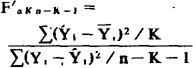

(1)F-检验:联合检验所有被估计的总体参数是否与零有显著不同。先作假设H0∶a=b…=0,H1∶各参数不同时为零;然后计算F′。

检验统计量F′的值是经自由度校正以后的回归平方和对误差平方和的比值,计算公式为:

式中:K为自变量个数,n为数据项数。

计算出F′值后,再按预先给定的显著性水平α,并按第一个对应于回归平方和的自由度K以及第二个对应于误差平方和的自由度n-K-1,查F分布表得F′α,K,n-K-1的临界值。比较F′值和F值,如F′>F,则说明在显著性水平α下,Y与诸X变量的线性关系是显著的,否定零假设。

反之,则接受零假设。

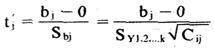

(2)偏回归系数bj的t检验。第一步,先作假设H0∶Bj=0,H1∶Bj≠0,然后将回归系数bj的估计值除以该系数的标准误差求得tj统计量,以表明bj的估计值离开零的标准误差数,即:

式中:SY12,K为Y估计值的标准误差;Cij为高斯乘数。第二步,给定显著性水平α,查t分布表得自由度为n-K-1显著性水平为α的tα/2n-K-1临界值。如t′j>tα/2,n-K-1,则偏回归系数bj与零有显著不同,Xij可保留在方程中。反之,则接受零假设。

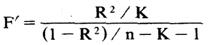

(3)复相关系数的检验。先作假设H0∶PYi,2,-K=0,H1∶PY12,K≠0,再按下式计算F′统计量:

式中:K为自变量个数,n为数据项数,R2为决定系数。然后按给定的显著性水平α查F分布表得FαKu-K-1的临界值。比较F′值和F值,如F′>F,可以认为在显著性水平α下,Y与诸X变量之间的复相关关系是显著的,否定零假设;反之,则接受零假设。

- 房地产权属登记管理是什么意思

- 房地产权属登记管理是什么意思

- 房地产法律咨询是什么意思

- 房地产法律问题解答是什么意思

- 房地产法辞典是什么意思

- 房地产物业管理是什么意思

- 房地产独资经营是什么意思

- 房地产现金流量收益是什么意思

- 房地产登记是什么意思

- 房地产登记是什么意思

- 房地产租赁合同是什么意思

- 房地产税是什么意思

- 房地产管理体制是什么意思

- 房地产管理实用手册是什么意思

- 房地产类网站是什么意思

- 房地产纠纷仲裁是什么意思

- 房地产经济学是什么意思

- 房地产经营是什么意思

- 房地产经营业务是什么意思

- 房地产统计是什么意思

- 房地产综合开发是什么意思

- 房地产综合开发是什么意思

- 房地产综合开发公司是什么意思

- 房地产综合开发的效益评价是什么意思

- 房地产证券化是什么意思

- 房地产评价是什么意思

- 房地产贴息贷款是什么意思

- 房地产贷款原则是什么意思

- 房地产贷款审批程序是什么意思

- 房地产贷款考核是什么意思

- 房地产贷款限额管理是什么意思

- 房地产贷款风险是什么意思

- 房地产资金融通是什么意思

- 房地产金融是什么意思

- 房地产金融是什么意思

- 房地产金融是什么意思

- 房地产金融学是什么意思

- 房地产银行是什么意思

- 房地产销售是什么意思

- 房地综合开发是什么意思

- 房头板是什么意思

- 房学嘉是什么意思

- 房宇园是什么意思

- 房客是什么意思

- 房客和妈妈是什么意思

- 房室交界区是什么意思

- 房室交界区分层阻滞是什么意思

- 房室交界区干扰是什么意思

- 房室交界区的游走心律是什么意思

- 房室传导是什么意思

- 房室传导中的分层阻滞是什么意思

- 房室传导比例是什么意思

- 房室传导的裂隙现象是什么意思

- 房室传导阻滞是什么意思

- 房室传导阻滞是什么意思

- 房室传导阻滞是什么意思

- 房室传导阻滞是什么意思

- 房室传导阻滞合并隐匿性传导是什么意思

- 房室传导阻滞的定位是什么意思

- 房室传导阻滞的希氏束电图定位是什么意思