商业银行最重要的财务报表。

银行对外公布其财务报表是为了向公众和股东报告经营状况,争取社会信任和履行对中央银行规定的义务,以便中央银行或其他政府部门审核。根据复式计账的原则,银行报表中资产和负债分列排列,而且有恒等式:

资产=负债+所有者权益(资本金)

银行资产负债表列明了银行资金来源(负债)和资金的用途(资产)。银行通过借款和发行诸如存款一类的其他负债来取得资金。

然后还用这些资金去购买资产,如贷款和证券等。资产和负债价均可由短期内的变现力划分为固定与流动两大类。流动资产指那些在短期内可变现的资产,如同业存放等,固定资产指土地、住房建筑等,流动负债指活期存款、拆入款等,固定负债指股东的权益等。

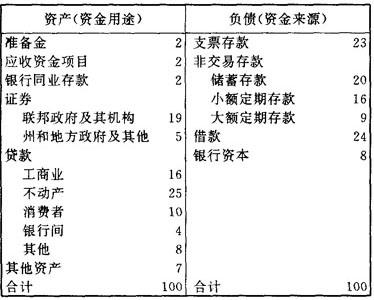

兹将1993年美国商业银行资产负债表总体列举如下,以供参考。

美国商业银行资产负债表

(项目占总额的%,1993年)

●以流动性高低划分

资料来源:联邦储备公报。

- 中国石窟之最是什么意思

- 中国石蒜是什么意思

- 中国矿业大学是什么意思

- 中国矿业大学旅游管理专业是什么意思

- 中国矿业期刊论文索引是什么意思

- 中国矿业期刊论文索引续编是什么意思

- 中国矿业联合会是什么意思

- 中国矿冶是什么意思

- 中国矿冶编是什么意思

- 中国矿学会是什么意思

- 中国矿物药是什么意思

- 中国码子是什么意思

- 中国砂梨遗传资源是什么意思

- 中国研究生是什么意思

- 中国硅肥是什么意思

- 中国硅谷是什么意思

- 中国硬币标准图录是什么意思

- 中国硬笔书法家辞典是什么意思

- 中国碳减排潜力是什么意思

- 中国碳酸盐类岩石分布是什么意思

- 中国礼仪之争是什么意思

- 中国礼仪大辞典是什么意思

- 中国礼宾接待手册是什么意思

- 中国社会是什么意思

- 中国社会主义体育事业的开拓者是什么意思

- 中国社会主义建设简明辞典是什么意思

- 中国社会主义建设词典是什么意思

- 中国社会主义建设辞典是什么意思

- 中国社会主义思想发展史纲是什么意思

- 中国社会主义法律解释是什么意思

- 中国社会主义法的本质是什么意思

- 中国社会主义法的渊源是什么意思

- 中国社会主义法的部门是什么意思

- 中国社会主义经济建设简明辞典是什么意思

- 中国社会主义经济思想大事记是什么意思

- 中国社会主义行政管理学导论是什么意思

- 中国社会主义辞典是什么意思

- 中国社会主义问题研究是什么意思

- 中国社会主义青年团是什么意思

- 中国社会主义青年团中央机关旧址是什么意思

- 中国社会主义青年团旅欧总支部是什么意思

- 中国社会主义青年团第一次全国代表大会是什么意思

- 中国社会主义青年团第三次全国代表大会是什么意思

- 中国社会保险立法是什么意思

- 中国社会保障体制是什么意思

- 中国社会保障管理体制是什么意思

- 中国社会保障辞典是什么意思

- 中国社会党是什么意思

- 中国社会党及其他政团是什么意思

- 中国社会党天津支部是什么意思

- 中国社会史纲是什么意思

- 中国社会史论是什么意思

- 中国社会史论争是什么意思

- 中国社会史论战是什么意思

- 中国社会史诸问题是什么意思

- 中国社会史问题论战是什么意思

- 中国社会各阶级的分析是什么意思

- 中国社会团体会长秘书长辞典是什么意思

- 中国社会团体大全是什么意思

- 中国社会学会是什么意思