现金持有量的随机模型Stochastic Model of Cash Holdings

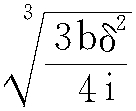

在现金需求量难以预知的情况下进行现金持有量控制的方法。该模型建立在对控制上限(H)、控制下限(L)以及目标现金余额(R)进行分析的基础上。当现金量达到控制上限时,用现金购入有价证券,使现金持有量下降;当现金量降到控制下限时,则抛售有价证券换回现金,使现金持有量回升。如果现金量在控制的上下限之内,便不必进行现金与有价证券的转换,保持各自的现有存量。以上模型中的控制上限H、目标现金余额R可按下列公式计算:R= +L;H=3R-2L。式中,b表示每次有价证券的固定转换成本;i表示有价证券的日利息率;δ表示预期每日现金余额变化的标准差(可根据历史资料测算)。而控制下限L的确定,则要受到企业每日的最低现金需要、管理人员的风险承受倾向等因素的影响。随机模式建立在企业的现金未来需求总量和收支不可预测的前提下,故计算出来的现金持有量比较保守。

+L;H=3R-2L。式中,b表示每次有价证券的固定转换成本;i表示有价证券的日利息率;δ表示预期每日现金余额变化的标准差(可根据历史资料测算)。而控制下限L的确定,则要受到企业每日的最低现金需要、管理人员的风险承受倾向等因素的影响。随机模式建立在企业的现金未来需求总量和收支不可预测的前提下,故计算出来的现金持有量比较保守。

- 中国名物特产集粹是什么意思

- 中国名特优林产品是什么意思

- 中国名特食品图谱是什么意思

- 中国名画全集是什么意思

- 中国名画鉴赏辞典是什么意思

- 中国名联辞典是什么意思

- 中国名胜是什么意思

- 中国名胜典故是什么意思

- 中国名胜古迹是什么意思

- 中国名胜古迹对联选注是什么意思

- 中国名胜古迹新楹联选萃是什么意思

- 中国名胜古迹概览是什么意思

- 中国名胜大观是什么意思

- 中国名胜楹联大观是什么意思

- 中国名胜楹联注释是什么意思

- 中国名胜楹联鉴赏是什么意思

- 中国名胜索引是什么意思

- 中国名胜词典是什么意思

- 中国名胜诗文鉴赏辞典是什么意思

- 中国名胜诗联精鉴是什么意思

- 中国名胜诗词大辞典是什么意思

- 中国名茶传奇是什么意思

- 中国名菜大观是什么意思

- 中国名菜词典是什么意思

- 中国名著是什么意思

- 中国名著大辞典是什么意思

- 中国名言一千句是什么意思

- 中国名言佳句大辞典是什么意思

- 中国名言佳句大辞典︱人名略解是什么意思

- 中国名言佳句大辞典︱序是什么意思

- 中国名言大观是什么意思

- 中国名言辞典是什么意思

- 中国名词选是什么意思

- 中国名贵珍稀水生动物:全国渔业资源调查和区划之十三是什么意思

- 中国名酒是什么意思

- 中国名酒典故大成是什么意思

- 中国名酒志是什么意思

- 中国名陶瓷企业和产品是什么意思

- 中国名食指南是什么意思

- 中国名食百科是什么意思

- 中国名餐馆是什么意思

- 中国后勤部队修路指挥部是什么意思

- 中国后妃列传是什么意思

- [中国]向警予《在“中国妇女协会”成立会上的演说》是什么意思

- 中国吴国际杂技艺术节是什么意思

- 中国吴桥国际杂技艺术节是什么意思

- 中国吴桥杂技大世界是什么意思

- 中国吹奏乐器是什么意思

- [中国]周培源《希望寄托在你们身上》是什么意思

- [中国]周恩来《在万隆会议上的补充发言》是什么意思

- [中国]周恩来《在鲁迅逝世十周年纪念会上的演说》是什么意思

- 中国周边环境是什么意思

- 中国和加纳共和国友好条约是什么意思

- 中国和南斯拉夫领事条约是什么意思

- 中国和印度共和国关于中国西藏地方和是什么意思

- 中国和国外农牧渔业经济统计资料及其对比是什么意思

- 中国和坦桑尼亚友好条约是什么意思

- 中国和外国是什么意思

- 中国和外国城市统计资料是什么意思

- 中国和平国际旅游公司航空服务中心是什么意思