流动资金liú dòng zī jīn

企业用以购买原材料、支付工资等的资金(跟“固定资金”相对)。1941年3月11日《翁文灏日记》:“与僚友商洽本年内盼四行对工业流动资金之协助标准,拟为: 棉纺织业,6 500 000元;电器,10 000 000元;玻璃、火砖、陶瓷,2 000 000元;染料,2 000 000元;药品,2 000 000元。”

流动资金liú dòng zī jīnоборóтные (текýщие) срéдства; ликв дные ресýрсы; оборóтный фонд

дные ресýрсы; оборóтный фонд

固定资金←→流动资金gù dìng zī jīn ← → liú dòng zī jīn

固定资金:用于购置机器设备、运输工具和其他耐用器材以及修建厂房、职工住宅等的资金。

流动资金:用以购买原材料、支付工资等的资金。

流动资金circulating fund

企业用于购买、储存劳动对象,并占用于生产过程和流通过程,供周转使用的经营资金。特点是只参加一个生产过程就改变原来的实物形态,其价值是一次、全部转移到产品中去,并在销售产品的收入中得到补偿。按来源分,有自有流动资金和借入流动资金;按所处领域分,有生产流动资金和流通资金;按占用形态分,有储备资金、生产资金、成品资金、货币资金和结算资金;按管理方式分,有定额流动资金和非定额流动资金。

流动资金liudong zijin

流动资产的货币形态。即在生产资金中,用于购买原料、燃料、辅助材料等劳动资料、支付工资和其他生产费用支出的资金。

流动资金与固定资金的区别在于价值周转方式不同。流动资金的实物形态仅在一次生产过程中发挥作用,其价值一次全部转移到新产品中去,并随着产品的销售一次全部收回来。社会主义企业支付给职工的工资,从企业资金周转的方式来看,同企业购买原材料等所支付的费用一样,也是一次全部转入成本,并随着产品的销售一次全部收回来。

在我国,流动资金分为定额流动资金和非定额流动资金两部分。以原材料形态存在的储备金,以在制品、半成品形态存在的包含于其产品价值中的已耗费的流动资金部分,经常占用多少是有规律可循的,可以实行较严格的定额管理,称为定额流动资金。处于流通领域的结算和货币资金,影响其占用量的外界可变性因素较多,不便定额管理,称非定额流动资金。节约流动资金,对于降低产品成本,提高企业经济效益具有重要意义。

流动资金

“固定资金”的对称。运用在材料、在产品、产成品、商品、现金、银行存款、应收款等流动资产上的那部分生产经营资金。其价值周转方式都是一次、全部转移于产品,并随着产品的销售,从其收入中收回来,重新用于这些支出,以保证再生产的继续进行。流动资金可分为“定额流动资金”和“非定额流动资金”。参见“定额流动资金”、“非定额流动资金”。

流动资金

见“财务管理”中的“流动资金”。

流动资金

流动资金与固定资金相对,是用于原材料等劳动对象,支付工资和其它生产费用的资金。

企业用流动资金购买各种原料、材料、燃料、半成品等劳动对象。劳动对象和劳动资料不同,它参加一个生产周期就完全改变实物形态 (其中原材料构成产品实体),其价值也一次转移到产品中去,随着产品价值的实现,从产品销售收入中一次全部得到补偿,然后用收回的资金重新购买劳动对象,恢复生产中已消耗的材料储备,以保证再生产顺利进行。由于购买劳动对象的资金是这样处于往复流动状态,所以叫流动资金。

企业用于支付的工资是企业先以货币形式垫支的工资,也是一次全部地转入到产品成本中去,并随着产品的销售,从产品销售收入中一次全部收回来,再重新用于工资支付,以保证再生产连续进行,由于它也是这样处于往复流动状态,所以也属于流动资金。

生产企业还有一部分用于生产上的其他费用支出的资金,也是要一次全部转入到产品成本中去,并随着产品的销售,从销售收入中一次全部收回来,再重新用于其他费用支出。它同样处于往复流动状态,也被列为流动资金。

企业流动资金包括储备资金、生产资金、成品资金、货币结算资金四类。储备资金、生产资金和成品资金是流动资金的重要组成部门,所占资金最多,按国家财政制度,实行定额管理,叫定额流动资金。货币结算资金由于需要量在各个时期不同,数额变化较大,在流动资金中占的比重不大,因此一般不核定定额,故称为非定额流动资金。

企业流动资金的特点是: 随着企业供、产、销生产经营活动的持续进行,流动资金不断地从储备资金转化为生产资金,再从生产资金转化为成品资金,最后转化为结算资金和货币资金。企业从购买原材料开始,到出售产品,获得货款为止,完成一次生产和流通过程,流动资金也就完成了一次循环。企业的再生产过程连续不断地进行,流动资金就处于不断循环周转之中,并且同时采取储备资金、生产资金、成品资金等几种形态。

随着改革开放的深入,随着计划经济向市场经济的过渡,随着现代企业制度的建立,目前众多企业,特别是大中型国有企业,都共同面临流动资金不足的重大难题。为了使企业能在激烈的市场竞争中求得生存和发展,如何搞好流动资金的管理,是企业管理者必须解决的重大课题。企业必须采取有效措施,加强流动资金的管理,加速流动资金的循环和周转,合理使用流动资金,力争少花钱,多办事,以较少的资金完成更多的生产任务。通过一定的指标,如流动资金周转率、流动资金利润率等,对流动资金的利用效果进行考核,以推动企业的生产经营活动正常进行,促进企业的发展,为整个国民经济的发展作出企业应有的贡献。

流动资金Current Assets

用于购买、储存劳动对象以及在生产过程和流通过程中占用的那部分周转资金。它包括购买原材料、燃料、辅助材料等劳动对象以及支付工资和其他生产费用的资金。劳动对象只参加一次生产周转,其价值一次性地全部转移到产品中去,产品销售后,从销售收入中一次性全部偿还,然后再去购买劳动对象。这样不断地循环周转,保证再生产的顺利进行。流动资金与再生产活动一样,不断地运行着,其运动形式为:货币—原材料—在产品—产成品—货币,或货币—商品—货币。表示流动资金周转的指标有流动资金周转次数和天数。计算公式如下:

流动资金

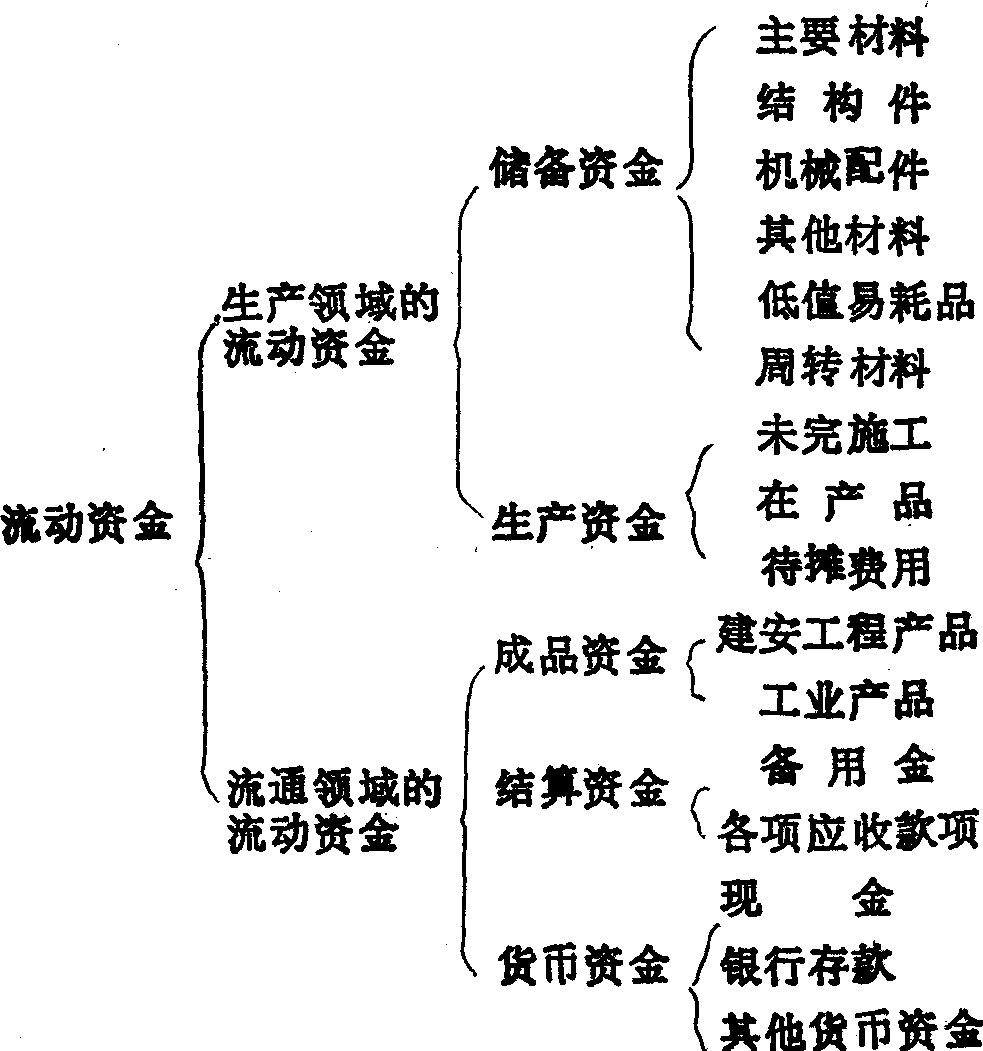

“固定资金”的对称。指占用在流动资产上的资金。流动资产是指实物形态经常改变的资产。随着建筑企业施工生产经营活动的进行,流动资金处于不断运动之中。流动资金进入企业一般首先以货币资金形态存在,用货币购进材料,将材料投入施工生产,并用货币支付工资和其他费用,形成未完施工,完工后成为已完工程,通过工程点交,收回货币:也就是由货币资金依次转化为储备资金、生产资金、成品资金、货币资金,不断改变其形态。企业的流动资金运动是企业生产经营活动的货币表现形式。流动资金周转的快慢,反映物资占用是否合理,使用是否节约,以及生产时间和流通时间的长短。流动资金构成图示如下:

流动资金的具体占用形态就是企业的流动资产,一般包括上图中的主要材料、结构件、机械配件、其他材料、低值易耗品、周转材料、未完施工、在产品、现金、银行存款、应收款等。企业的流动资产是“固定资产”的对称。

流动资金Circulating Fund

“固定资金”的对称。经营资金的组成部分。企业用于生产经营活动,在固定资金周转一次的时间内,多次地、不断循环地周转的那部分资金。它所代表的物资(流动资产),如材料、在产品、产成品、商品等,在生产过程和流通过程中,按照货币→商品→货币这种运动方式,不断地变换其形态。流动资金按来源不同可分为自有流动资金和借入流动资金,按运用领域不同可分为生产流动资金和流通资金。

流动资金

见“流动资本”。

流动资金

固定资金的对称。用于购置原材料和燃料等劳动对象、支付工资和其他生产费用的资金。在生产经营过程中固定资金周转一次时间内,流动资金则多次不断地循环周转,按货币——商品——货币的运动方式,不断改变其存在形态。用于生产领域的,称生产流动资金;用于流通领域的,称流通资金。按其来源分为国家财政拨给企业,在企业内部形成的自有流动资金,和由银行贷给的借入流动资金。在流动资金实行全额信贷时,财政拨款不再存在。流动资金还可根据计划工作的要求,分为定额流动资金和非定额流动资金。前者按企业最低限度需要量规定定额,如企业的储备、生产资金和成品资金; 后者不规定定额,如企业的货币资金、结算资金等。

流动资金

固定资金的对称。指企业生产经营活动中,处于生产领域和流通领域,供周转使用的资金。它包括在生产过程中用于购置原材料等劳动对象、支付工资和其他生产费用支出的资金; 在流通过程中,商品占用、流通费用支出、银行存款、应收款等方面的资金。

流动资金

固定资金的对称。是指占用在劳动对象等流动资产方面以及其他货币支出方面的资金。它是流动资产的价值形态。如占用在材料、燃料、动力及照明、银行存款、其他货币资金、现金、应收款等流动资产方面的资金。在生产经营过程中,这部分资金一次投入生产经营活动,又一次全部转移到生产成本中去,从营运收入中全部得到补偿。由于流动资产只经过一个生产经营周期就完成一次循环,并且不再保持原有的实物形态,所以按其周转方式它与固定资金是不同的。流动资金一般分为“定额流动资金”和“非定额流动资金”两大类。

流动资金

“固定资金”的对称。投在原料、燃料、辅助材料和劳动报酬上的资金。其特点是: 表现为原料、燃料、辅助材料等的流动资金,其物质形态使用一次就全部消耗,有的改变原有物质形态而成为新产品的物质构成要素,它们的价值一次全部转移到产品中去,通过产品出售,一次全部收回; 支付给劳动者的劳动报酬,其价值不是转移收回,而是由劳动者在劳动中创造的一部分新价值来补偿,它的周转方式与投在原料、燃料、辅助材料上的资金相同,也列入流动资金。按照资金管理的需要,流动资金区分为定额流动资金和非定额流动资金。定额流动资金是经常占用并根据一定规律核定了定额的流动资金。包括以原材料形态存在的储备资金和以在制品、半成品形态存在的资金等。非定额流动资金是由于占用量受外界可变因素影响较大而不宜核定定额的流动资金。包括处于流通领域的结算资金和货币资金。按照资金来源和供应方式,流动资金区分为自有流动资金和借入流动资金。通过降低原材料、燃料、辅助材料消耗,缩短生产时间和流通时间,搞好综合利用等途径,加速流动资金周转,提高其使用效率,能够以较少的资金生产较多的使用价值和价值,提高经济效益。

流动资金

circulating fund

流动资金

hot money

流动资金

circulating fund; working fund;floating money

~贷款working capital loan/~周转率turnover rate of circulating fund

- 清水温泉是什么意思

- 清水温泉生态景区是什么意思

- 清水温泉综合开发是什么意思

- 清水潭里扔石头是什么意思

- 清水点灯——拿错了油是什么意思

- 清水煮挂面——有盐在先是什么意思

- 清水煮挂面——有盐(言)在先是什么意思

- 清水煮白菜是什么意思

- 清水煮豆腐——淡而无味是什么意思

- 清水珠是什么意思

- 清水瓦房是什么意思

- 清水白勒煠是什么意思

- 清水皮是什么意思

- 清水石桥是什么意思

- 清水石橋是什么意思

- 清水码头是什么意思

- 清水窑子是什么意思

- 清水窟是什么意思

- 清水竹笋是什么意思

- 清水粉壳蛋是什么意思

- 清水纸是什么意思

- 清水绒是什么意思

- 清水缸里数鱼——一清二楚是什么意思

- 清水罐子是什么意思

- 清水翁是什么意思

- 清水能照见人的影子,困难能照见人的心是什么意思

- 清水脊是什么意思

- 清水脊门楼儿是什么意思

- 清水脸是什么意思

- 清水脸儿是什么意思

- 清水艾条是什么意思

- 清水芙蓉是什么意思

- 清水茂是什么意思

- 清水茅厕是什么意思

- 清水营堡是什么意思

- 清水营村是什么意思

- 清水薄皮核桃是什么意思

- 清水衙门是什么意思

- 清水袍哥是什么意思

- 清水见底,明镜照心,余之效官,必同于此。是什么意思

- 清水谷是什么意思

- 清水货是什么意思

- 清水跌打是什么意思

- 清水道教音乐是什么意思

- 清水郡是什么意思

- 清水铁路隧道是什么意思

- 清水锅里煮铜钱——一眼看到了底是什么意思

- 清水院是什么意思

- 清水驿是什么意思

- 清水麻鞋是什么意思

- 清水黑木耳是什么意思

- 清永陵是什么意思

- 清(汁[t

i])光荡是什么意思

i])光荡是什么意思 - 清汉是什么意思

- 清汉文海是什么意思

- 清汉满蒙文皇帝之宝信牌是什么意思

- 清汉满蒙文龙头宽温仁圣皇帝信牌是什么意思

- 清汗是什么意思

- 清江是什么意思

- 清江一曲是什么意思