投机性货币需求Speculative Demand for Money

由于未来利率的不确定性,人们为避免投资损失或为增加资本收益,及时调整资产而形成的货币需求。由英国经济学家凯恩斯首先提出。从货币执行价值贮藏手段这一职能来说,个人或企业暂时无需支用的财富,可以用货币形式保存,也可以买进债券而取得利息,保存货币会失去得到利息的机会,但如果等到债券价格更低时再购买,购买成本便会降低。当现行利息率过高时,人们预期利息率会下降,便放弃货币而持有债券,对货币的需求减少,这样,不仅可以享有由债券提供的高收益率,而且当利率下降时,债券价格的上升会带来资本所得;而当现行利息率过低时,人们预期利息率会回升,便放弃债券而持有货币,对货币的需求增加。这样,牺牲的利息收入较少,又可避免债券价格下降带来的资产损失。投机性货币需求同利率的高低呈反方向变化,是利率的递减函数。

投机性货币需求

人们为了抓住 (或不错过) 有利的购买有价证券的机会而持有一定量的货币量,这些货币充当贮藏手段的职能。凯恩斯货币需求三大动机之一。凯恩斯认为,人们之所以为了投资的目的而把货币保存在手边,是因为可用来保存其财富的另一种金融资产即债券的收益不能十分确定。一般来讲,债券价格的高低反向变化于利率的高低。由于债券市场价格是经常波动的,凡预计债券价格将上涨(即预期利率将下降) 的人,就会用货币买进债券以备日后以更高价格卖出; 反之,凡预计债券价格将下跌的人,就会卖出债券保存货币以备日后债券价格下跌时再买进。预计债券下跌而将货币持在手中的情况,即为投机性货币需求。可见,投机性货币需求量与利率之间呈反方向关系。即,利率越高,有价证券价格越低,人们若认为这一价格已低至正常值之下,便会及时买进有价证券,以期不久的回升,于是,人们手中出于投机动机而持有的货币量就会减少,反之亦然。货币投机性需求量L2与市场利率r间的关系可表达成:L2=L2(r)。

另见 “货币需求”,“货币需求函数”。

投机性货币需求

因预期利率变动对预期收益产生影响而对货币的一种需求。它是凯恩斯在 《就业、利息与货币通论》一书中首次提出来的。凯恩斯认为,货币不仅是便利交易的工具,而且还是具有高度流动性的资产形式。由于货币所具有的高度流动性,人们希望持有货币,以期在债券价格波动中谋求额外收益,人们出于这种动机而要求持有的货币余额称为投机性货币需求。货币的投机需求被认为是凯恩斯货币理论中最富开创性的内容,正是借助投机性货币需求理论,凯恩斯建立起货币供求与利率的依存关系,进而将货币市场分析纳入其就业、收入的一般理论体系。

凯恩斯假定,具有完全流动性、但不能带来收益的货币,和完全不具流动性、但能带来确定收益的长期债券,是仅有的两种可供选择的金融资产形式。在这两种资产中,凯恩斯认为人们普遍存在着对高度流动性货币的偏好,他称为流动性偏好。为了使人们放弃流动性偏好而持有债券,就必须为债券持有者提供一定的报酬。凯恩斯以永不兑现但可无限期获得确定收益的英国统一公债券为例,来说明债券报酬。公式为:

因为已假定长期债券是唯一的获利性资产,故它的收益率i也可视为一般的利率水平,或放弃流动性偏好的报酬率。在预期收益R既定时,利率与债券价格成反比关系。

由于产品及要素市场供求关系及实物资产价格变化,债券价格经常波动。凯恩斯认为,人们根据自己的观察经验,会确认一个正常的债券价格或利率水平,并且相信如果市场利率水平脱离这个正常水平,经一段时间后必然回复到这个正常水平。因此,当利率低于正常水平,人们希望出售债券,换取有高度流动性的货币,以期利率上升时再重新购人债券; 反之,当利率高于正常水平时,人们希望以其持有的货币换取债券,等待利率下跌时出售债券谋取额外收益。由于人们对正常的债券价格或利率水平有不同的判断,在一个较大的利率区间,每一利率水平都可能被不同的人视为正常利率,存在扩大和减少货币需求的可能。故社会作为一个整体,存在货币和债券的连续选择。而且当利率较高时,更多的人倾向于购人债券,减少货币持有量; 当利率较低时,趋于出售债券,扩大货币持有量,利率与货币投机性需求之间存在着负相关关系。如以L2表示货币投机性需求,则:

货币的投资需求

投机性货币需求speculative demand for money

因预期利率变动对预期收益产生影响而对货币的一种需求。它是凯恩斯在《就业、利息与货币通论》一书中首次提出来的。凯恩斯认为,货币不仅是便利交易的工具,而且还是具有高度流动性的资产形式。由于货币所具有的高度流动性,人们希望持有货币,以期在债券价格波动中谋求额外收益,人们出于这种动机而要求持有的货币余额称为投机性货币需求。货币的投机需求被认为是凯恩斯货币理论中最富开创性的内容,正是借助投机性货币需求理论,凯恩斯建立起货币供求与利率的依存关系,进而将货币市场分析纳入其就业、收入的一般理论体系。

凯恩斯假定,具有完全流动性、但不能带来收益的货币,和完全不具流动性、但能带来确定收益的长期债券,是仅有的两种可供选择的金融资产形式。在这两种资产中,凯恩斯认为人们普遍存在着对高度流动性货币的偏好,他称为流动性偏好。为了使人们放弃流动性偏好而持有债券,就必须为债券持有者提供一定的报酬。凯恩斯以永不兑现但可无限期获得确定收益的英国统一公债券为例,来说明债券报酬。公式为:

式中,R表示债券的确定收益;V表示债券市场价格;i表示债券收益率。

因为已假定长期债券是唯一的获利性资产,故它的收益率i也可视为一般的利率水平,或放弃流动性偏好的报酬率。在预期收益R既定时,利率与债券价格成反比关系。

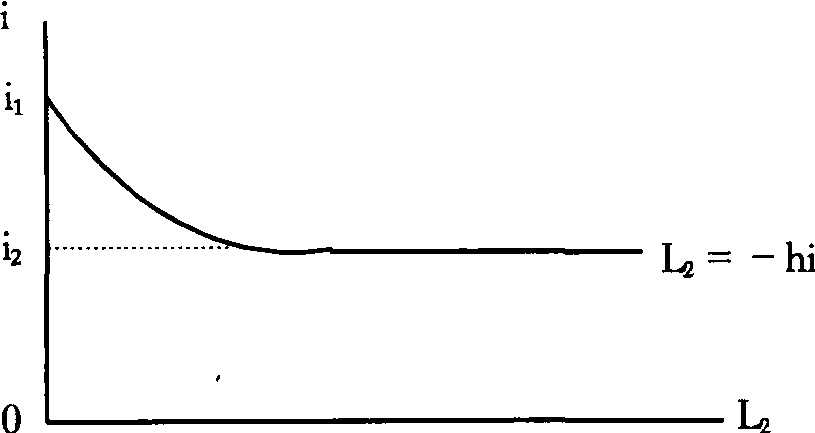

由于产品及要素市场供求关系及实物资产价格变化,债券价格经常波动。凯恩斯认为,人们根据自己的观察经验,会确认一个正常的债券价格或利率水平,并且相信如果市场利率水平脱离这个正常水平,经一段时间后必然回复到这个正常水平。因此,当利率低于正常水平,人们希望出售债券,换取有高度流动性的货币,以期利率上升时再重新购入债券;反之,当利率高于正常水平时,人们希望以其持有的货币换取债券,等待利率下跌时出售债券谋取额外收益。由于人们对正常的债券价格或利率水平有不同的判断,在一个较大的利率区间,每一利率水平都可能被不同的人视为正常利率,存在扩大和减少货币需求的可能。故社会作为一个整体,存在货币和债券的连续选择。而且当利率较高时,更多的人倾向于购入债券,减少货币持有量;当利率较低时,趋于出售债券,扩大货币持有量,利率与货币投机性需求之间存在着负相关关系。如以L2表示货币投机性需求,则:

L2=L(i)

再以h表示单位利率变化对货币需求量的影响,则货币投机需求还可具体表示为:

L2=-hi

见图16-1所示:

图16-1 货币的投机需求

投机性货币需求

由于未来利息率的不确定,人们为了避免资产损失或增加资本利息,及时调整资产结构而形成的对货币的需求。投机性货币需求是由凯恩斯率先提出的。从货币执行价值贮藏手段这一职能来说,个人或企业暂时无需支用的财富,可以用货币形式保存,也可以买进债券而取得利息,保存货币会失去得到利息的机会,但如果等到债券价格更低时再购买,购买成本便会降低。当现行利息率过高时,人们预期利息率会下降,便放弃货币而持有债券,对货币的需求减少,这样,不仅可以享有由债券提供的高收益率,而且当利率下降时,债券价格的上升会带来资本所得;而当现行利息率过低时,人们预期利息率会回升,便放弃债券而持有货币,对货币的需求增加。这样,牺牲的利息收入较少,又可避免债券价格下降带来的资产损失。投机性货币需求同利率的高低呈反方向变化,是利率的递减函数。以L3代表投机性货币需求,i代表利率,则投机性货币需求与利率的函数关系可表示为:

投机性货币需求还存在两种极端形式。一种是利率高到一定程度时,投机性货币需求为0,人们都相信利率非下降不可了,债券价格不会降得更低,而且现行的高利率将抵消任何可能产生的资产损失,这时,任何人都愿持有债券。另一种是利率已降至某一不可再降的低点以后,投机性货币需求则会变为无限大,人们都认为利率不会再下降,债券价格不会再提高,任何人都只愿持有货币。如果保留债券,当利率上升要蒙受资产损失,因而,在这一利率水平上,无论货币供给多少,都会被全部地吸收,货币政策无效。这就是凯恩斯的流动偏好说。

一些西方经济学家认为,凯恩斯的流动偏好说存在明显的理论缺陷。在这一理论中,凯恩斯只给予人们在持有带风险的债券和持有无风险的货币之间进行选择的机会,在实际中人们可选择其他形式的债券,如定期存款、国库券等,受市场利息率变动影响较小,人们可以不冒任何风险受各种主客观条件的影响,对利率的预期也是不同的,在同一时期,有的人持有货币,有的人持有债券。凯恩斯的流动偏好说也不能解释投资者所遵守的资产分散原理。

为了弥补这些缺陷,托宾提出了资产选择理论,用投资者逃避风险的行为来解释流动性偏好。人们持有货币的风险总是相对小于其他资产,但是风险较大的资产,收益率也较高,而货币的自身收益率则为零。为了逃避风险,人们将在安全资产、货币与风险资产、盈利性资产三者之间进行选择,根据各种资产的收益和风险的比较来确定其资产结构。最佳的资产结构应是该资产结构的边际收益等于边际成本(风险)。人们总是通过不断调整其资产结构来进行比较,当其资产构成中货币过多时,会把一部分货币换成债券或其他资产,使之增加收益;而货币过少时,又将债券或其他资产换成货币,以减少风险,直至其资产结构中各种资产的边际得失相抵为止。托宾还认为,人们承认实际利率可能高于或低于预期的利率,存在着资产损失的风险,为避免风险,人们通常分散资金购买多种债券及其他资产,并保持比在其他情况下要多的货币余额。托宾从避免风险的动机引出投机性货币需求与利率的反比关系,进一步发展和完善了凯恩斯的流动偏好说。

- 历史学是什么意思

- 历史建筑是什么意思

- 历史成本制度下存货的估价与列报是什么意思

- 历史文物是什么意思

- 历史概况是什么意思

- 历史比较语言学是什么意思

- 历史沿革是什么意思

- 历史沿革是什么意思

- 历史沿革是什么意思

- 历史的回顾是什么意思

- 历史着作史是什么意思

- 历史自然地理是什么意思

- 历史词义学是什么意思

- 历届党的代表大会是什么意思

- 历法是什么意思

- 压制品的固化度是什么意思

- 压制工艺是什么意思

- 压制成形的主要缺陷是什么意思

- 压制杯是什么意思

- 压制设备是什么意思

- 压力是什么意思

- 压力传感器、变送器是什么意思

- 压力传感器的规范和比较是什么意思

- 压力喷雾干燥装置是什么意思

- 压力容器是什么意思

- 压力控制是什么意思

- 压力机的技术规格是什么意思

- 压力机的选型要点是什么意思

- 压力检测仪是什么意思

- 压力洗浆机是什么意思

- 压力的测定是什么意思

- 压力的测定是什么意思

- 压力筛是什么意思

- 压力蒸气灭菌是什么意思

- 压力计量概述是什么意思

- 压力铸造是什么意思

- 压力铸造法是什么意思

- 压印模材料的选择是什么意思

- 压坯设计与压制压力的计算是什么意思

- 压型钢板是什么意思

- 压实机械是什么意思

- 压延成型是什么意思

- 压延成型的辅助装置是什么意思

- 压延机是什么意思

- 压延材料是什么意思

- 压延材料是什么意思

- 压延材料是什么意思

- 压延法是什么意思

- 压延的工艺条件是什么意思

- 压弯件结构设计是什么意思

- 压弯工艺确定是什么意思

- 压弯成型方法是什么意思

- 压弯模结构及原理是什么意思

- 压敏导电性弹性体是什么意思

- 压敏粘结剂是什么意思

- 压敏粘结胶带用的聚丙烯酸泡沫基板是什么意思

- 压敏胶带是什么意思

- 压敏胶带或预浸料型厌气性固化粘结剂是什么意思

- 压机选择是什么意思

- 压条法育苗是什么意思