成本差异chéng běn chā yìр тах)

тах)

成本差异

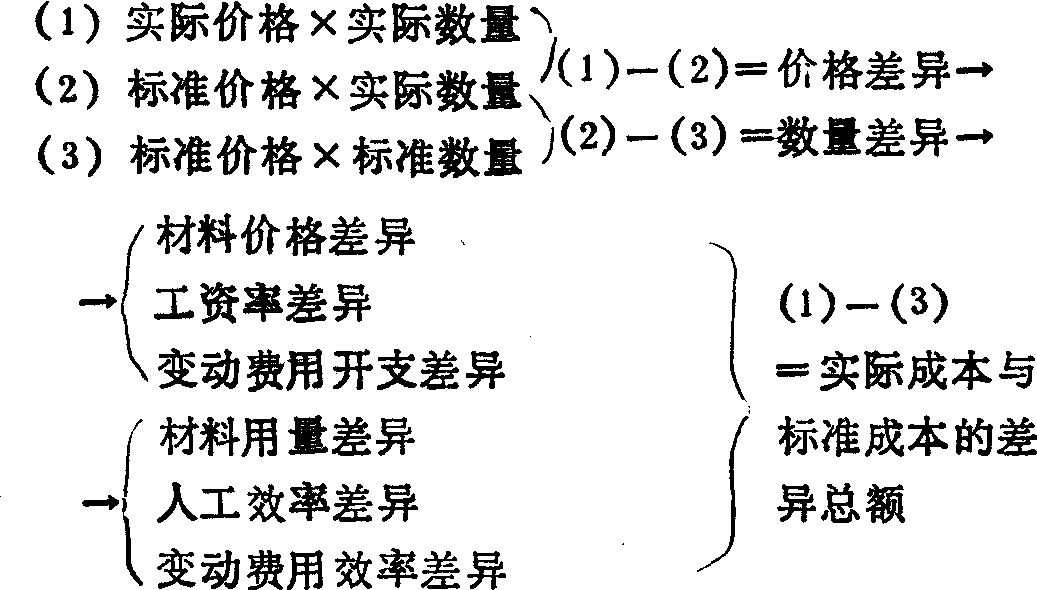

是指在工业企业的日常经济活动过程中,实际发生的成本数额与预定的标准成本和责任预算之间所产生的偏差或差额。凡实际成本大于预算成本或标准成本的,为不利差异;凡实际成本小于预算成本或标准成本的,则为有利差异。产品的直接材料、直接人工、变动制造费用等三大成本项目的差异均可归结为“价格差异”和“数量差异”两大类。成本差异计算的通用模式如下图所示:

成本差异对于管理会计来说,是一项很重要的情报资料,它反映着有关单位的工作质量和效果,可据以发现问题,改进工作。它既是控制成本指标的信息来源,又是评价与考核各个成本中心的实绩的重要依据。但必须指出,因为企业的经济活动是复杂的,所谓成本的有利或不利差异,只是实际数与预算数初步比较的表面现象,还没有深入地进行分析研究,所以只能作为发现问题的信号,决不能作为经营决策的依据。例如,材料价格的有利差异,可能是购进质次价低的材料引起的,从表面看似乎对企业有利;殊不知今后可能因此而导致加工时间的增加或废品率的提高,使企业得不偿失。

成本差异

成本差异

实际成本与标准成本 (目标成本或定额成本) 之间的差异。

☚ 成本-功能分析 成本分析 ☛

- 封子是什么意思

- 封存是什么意思

- 封官许愿是什么意思

- 封家是什么意思

- 封寄是什么意思

- 封山是什么意思

- 封山育林是什么意思

- 封底是什么意思

- 封建是什么意思

- 封建主是什么意思

- 封建主义是什么意思

- 封建制度是什么意思

- 封建割据是什么意思

- 封建把头是什么意思

- 封建社会是什么意思

- 封建论是什么意思

- 封志是什么意思

- 封斋是什么意思

- 封杀是什么意思

- 封条是什么意思

- 封棋是什么意思

- 封河是什么意思

- 封泥是什么意思

- 封港是什么意思

- 封火是什么意思

- 封疆是什么意思

- 封疆大吏是什么意思

- 封皮是什么意思

- 封盖是什么意思

- 封盘是什么意思

- 封祝是什么意思

- 封禁是什么意思

- 封禅是什么意思

- 封笔是什么意思

- 封网是什么意思

- 封航是什么意思

- 封蜡是什么意思

- 封装是什么意思

- 封赏是什么意思

- 封里是什么意思

- 封锁是什么意思

- 封锁沟是什么意思

- 封锁线是什么意思

- 封镜是什么意思

- 封门是什么意思

- 封闭是什么意思

- 封闭疗法是什么意思

- 封面是什么意思

- 封顶是什么意思

- 射是什么意思

- 射人先射马,擒贼先擒王是什么意思

- 射击是什么意思

- 射击场是什么意思

- 射口是什么意思

- 射孔是什么意思

- 射影是什么意思

- 射手是什么意思

- 射气是什么意思

- 射流是什么意思

- 射猎是什么意思