年成本比较法

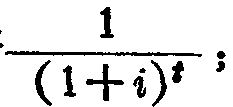

简称“年成本法”。是在效益相同或效益基本相同的条件下,使用广泛的方案比较方法之一,是以每一方案的成本转换为一个等值的均匀序列为基础的比较方法。其计算方法是把各个比较方案在项目计算期内的所有投资支出,按基准收益率或设定的收益率换算为等值的等额年成本与等额年经营成本相加,求出等额年总成本进行对比。表达式为:

![]()

C——年经营总成本;

S——计算期末回收固定资产余值;

W——计算期末回收流动资金;

(P/F,i,t)——折现系数,其值等于

i——基准收益率(财务评价时)或社会折现率(国民经济评价时);

n——计算期。

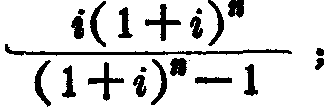

由于年成本法的概念容易理解,计算方便,故常被采用。尤其是计算期不同的方案,较最低成本比较法更为方便。其主要缺点是须先确定基准收益率或社会折现率,它是以百分数和现值金额两者表示的混合式评价。

年成本比较法

年成本比较法

即通过投资效果系数将投资总额换算成为与年成本相似的费用,再与年经营费用相加,形成年总成本,以比较方案优劣的方法。在设计某项投资时,不仅要考虑资金节约,还要考虑建设项目投产后产品成本是否合理,是否能节约生产上的经常性消耗,因为基本建设投资往往是一次性的,而节约生产消耗则是比较长期性的。权衡这两方面的利害,即可采用年成本比较法。其计算公式如下:

年总成本=投资总额×投资效果系数+年经营费用

☚ 技术经济仿真 以产定肥法 ☛

- 楼舡是什么意思

- 楼航是什么意思

- 楼舰是什么意思

- 楼船是什么意思

- 楼船夜雪瓜州渡,铁马秋风大散关。是什么意思

- 楼船夜雪瓜洲渡,铁马秋风大散关.是什么意思

- 楼船官是什么意思

- 楼船将军是什么意思

- 楼船若夏屋,欲载如垤土臬。是什么意思

- 楼船都尉是什么意思

- 楼船铁马是什么意思

- 楼船,兵舰是什么意思

- 楼花是什么意思

- 楼英是什么意思

- 楼葬是什么意思

- 楼葱是什么意思

- 楼薄薄是什么意思

- 楼街朝鲜族乡是什么意思

- 楼裂裂是什么意思

- 楼裙是什么意思

- 楼观是什么意思

- 楼观出云是什么意思

- 楼观台是什么意思

- 楼观台国家森林公园是什么意思

- 楼观台宗圣宫遗址旅游开发是什么意思

- 楼观台药王宫是什么意思

- 楼观 (宋)苏轼是什么意思

- 楼观山是什么意思

- 楼观岳阳尽,川迥洞庭开。 雁引愁心去,山衔好月来。是什么意思

- 楼观沧海日,门对浙江潮是什么意思

- 楼观沧海日,门对浙江潮.是什么意思

- 楼观沧海日,门对浙江潮。是什么意思

- 楼观派是什么意思

- 楼观的高台阶是什么意思

- 楼观诗三段是什么意思

- 楼观道派是什么意思

- 楼观道源流考是什么意思

- 楼观镇是什么意思

- 楼角曙星稀小。是什么意思

- 楼谷是什么意思

- 楼负是什么意思

- 楼账是什么意思

- 楼超超是什么意思

- 楼踏子是什么意思

- 楼踏踏是什么意思

- 楼踏道是什么意思

- 楼车是什么意思

- 楼辇是什么意思

- 楼辉映是什么意思

- 楼辛壶是什么意思

- 楼迂斋是什么意思

- 楼连根是什么意思

- 楼迥波窥锦,窗虚日弄纱。是什么意思

- 楼适夷是什么意思

- 楼道是什么意思

- 楼道子是什么意思

- 楼邦彦是什么意思

- 楼邨是什么意思

- 楼邨集是什么意思

- 楼酥酥是什么意思