企业非货币性交易

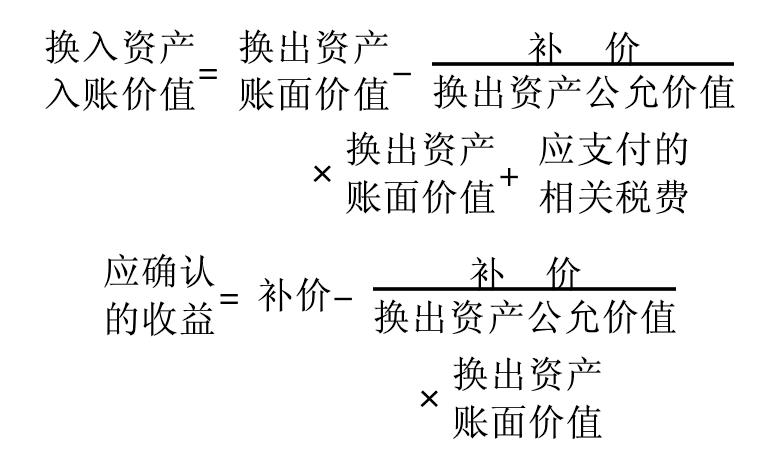

企业间以非货币性资产进行的交换。这种交换不涉及或只涉及少量的货币性资产(即补价)。货币性资产,是指持有的现金以及将以固定或可确定金额的货币收取的资产,包括现金、应收账款和应收票据,以及准备持有至到期的债券投资等。非货币性资产,是指货币性资产以外的资产,包括存货、固定资产、无形资产、股权投资,以及不准备持有至到期的债券投资等。企业发生非货币性交易时,应以换出资产的账面价值,加上应支付的相关税费,作为换入资产的入账价值。 在非货币性交易中如果发生补价,应区别不同情况处理:支付补价的,应以换出资产的账面价值,加上补价和应支付的相关税费,作为换入资产的入账价值。收到补价的,应按如下公式确定换入资产的入账价值和应确认的收益:

- 前约200年是什么意思

- 前约2033年是什么意思

- 前约2179年是什么意思

- 前约2297年是什么意思

- 前约2340年是什么意思

- 前约2372年是什么意思

- 前约2400年是什么意思

- 前约2450年是什么意思

- 前约3000年是什么意思

- 前约310年是什么意思

- 前约354年是什么意思

- 前约3万年~前2万年是什么意思

- 前级扩大机是什么意思

- 前纵隔是什么意思

- 前纵隔肿瘤是什么意思

- 前纵韧带是什么意思

- 前线是什么意思

- 前线主义是什么意思

- 前线之花是什么意思

- 前线兵力是什么意思

- 前线分子轨道理论是什么意思

- 前线巡礼是什么意思

- 前线归来是什么意思

- 前线恋是什么意思

- 前线机场是什么意思

- 前线航空兵是什么意思

- 前线运输机是什么意思

- 前线部署是什么意思

- 前经是什么意思

- 前结是什么意思

- 前结间束是什么意思

- 前绪是什么意思

- 前续是什么意思

- 前缀是什么意思

- 前缀式是什么意思

- 前缀法是什么意思

- 前缓声歌是什么意思

- 前缘是什么意思

- 前缘缝翼是什么意思

- 前缘襟翼是什么意思

- 前缘锯齿形机翼是什么意思

- 前网板吊架是什么意思

- 前置介字是什么意思

- 前置介词是什么意思

- 前置介词之目的格是什么意思

- 前置助字是什么意思

- 前置定位语素是什么意思

- 前置宾语是什么意思

- 前置式标题是什么意思

- 前置成分是什么意思

- 前置放大器是什么意思

- 前置点法导引是什么意思

- 前置胎盘是什么意思

- 前置角法导引是什么意思

- 前置词是什么意思

- 前置镜是什么意思

- 前羌是什么意思

- 前翁是什么意思

- 前翘是什么意思

- 前翻卸矿车是什么意思