企业财务状况的综合评价

对企业经营资金运用情况好坏所作的总括判断。财务状况是企业生产经营活动结果在资金运用上的反映。较好的财务状况是企业经营有方、兴旺发达的标志之一;而要使企业的生产经营活动正常进行和健康发展,又要求有较好的财务状况。

企业财务状况的好坏,主要根据年末“资金平衡表”。从两个方面分析判断;第一,两项资金(流动资金和专项资金)是否基本上各自保持平衡,互不占用;第二,有无足够的支付能力,保证生产经营活动的正常需要。

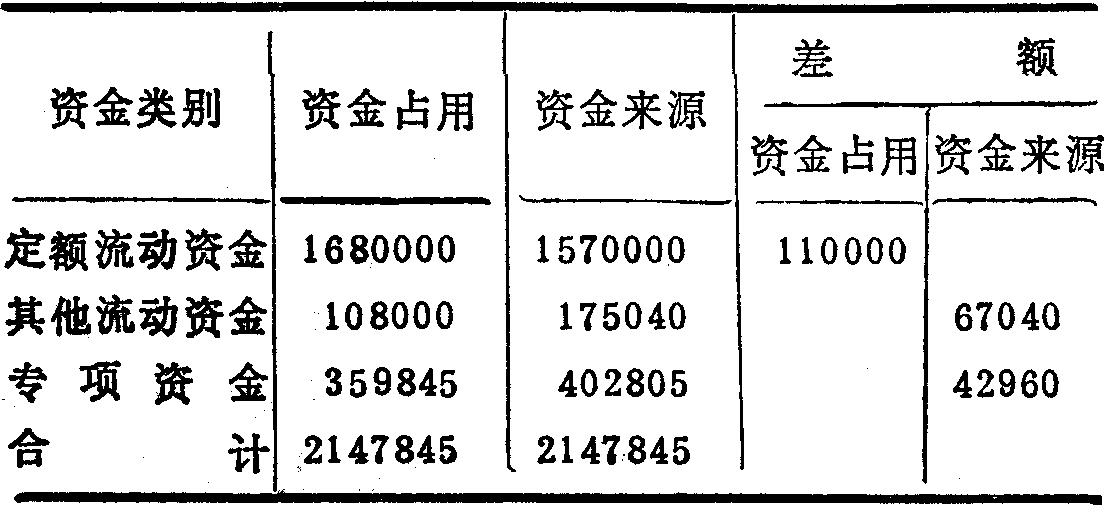

两项资金相互占用的数额,可根据“资金平衡表”编制“差额平衡表”来确定。格式和举例如下:

上表说明,定额流动资金占用其他资金来源110000元,其中占用非定额流动资金67040元,占用专项资金42960元。

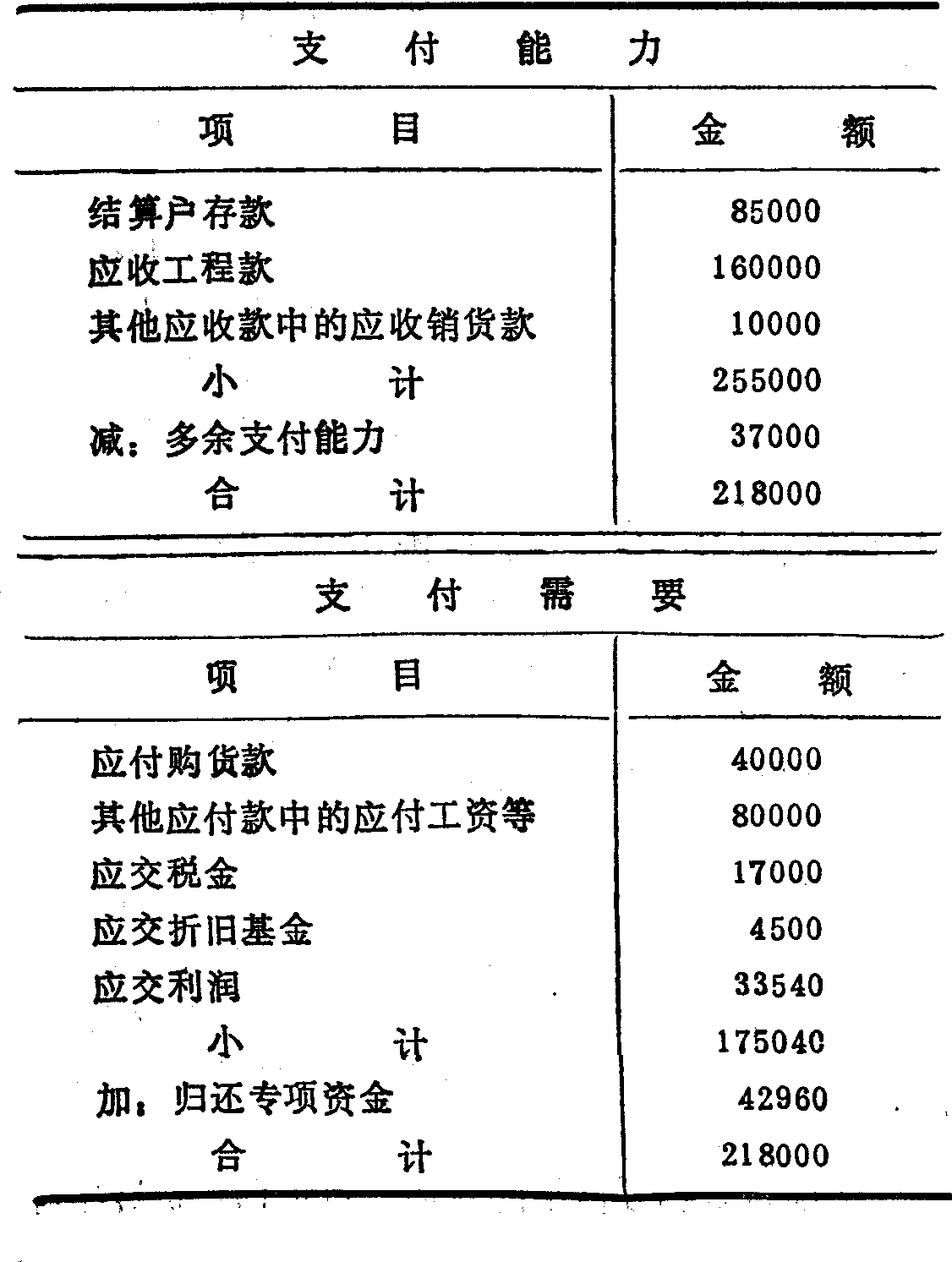

支付能力与支付需要是相对的。企业的支付能力还应从现有支付能力和近期获得的支付能力两方面看。现有支付能力虽大,而近期支付能力不足,加在一起满足不了近期的支付需要,不能认为有足够的支付能力;反之,现有支付能力虽不足,但近期支付能力较强,加在一起,可以满足近期的支付需要,应认为有足够的支付能力。现有的支付能力主要指现有的结算户存款。近期支付能力则要从定额流动资产和其他流动资产中可以“变现”的项目分析计算。近期支付需要包括:应付购货款、其他应付款中的应付工资和应交工会经费,应交未交的利润、税金、折旧基金等项。支付能力与支付需要的比较,可根据“资金平衡表”有关项目及明细帐资料,列表如下:

- 新化班是什么意思

- 新化艺术瓷是什么意思

- 新区是什么意思

- 新医眼科学是什么意思

- 新华书店是什么意思

- 新华书店是什么意思

- 新华书店上海发行所是什么意思

- 新华书店上海版图书贸易中心是什么意思

- 新华保险公司是什么意思

- 新华信托储蓄银行是什么意思

- 新华信托储蓄银行是什么意思

- 新华医院是什么意思

- 新华南是什么意思

- 新华历史与人物研究是什么意思

- 新华句典是什么意思

- 新华字典是什么意思

- 新华字典是什么意思

- 新华字典是什么意思

- 新华字典是什么意思

- 新华字典是什么意思

- 新华字典是什么意思

- 新华影业公司是什么意思

- 新华戏院是什么意思

- 新华报是什么意思

- 新华报童是什么意思

- 新华文化用品商店是什么意思

- 新华文摘是什么意思

- 新华文摘·读书与出版是什么意思

- 新华日报是什么意思

- 新华日报是什么意思

- 新华日报是什么意思

- 新华日报是什么意思

- 新华日报是什么意思

- 新华日报(1938—1947)合订本是什么意思

- 新华日报·书评专页是什么意思

- 新华日报事件是什么意思

- 新华日报史(1938-1947)是什么意思

- 新华春梦记是什么意思

- 新华月报是什么意思

- 新华服装集贸中心是什么意思

- 新华本草纲要是什么意思

- 新华本草纲要(第1册)是什么意思

- 新华社六十年是什么意思

- 新华社关于《非洲杂志》的声明是什么意思

- 新华网是什么意思

- 新华艺术专科学校是什么意思

- 新华装卸公司是什么意思

- 新华词典是什么意思

- 新华词典是什么意思

- 新华通讯社是什么意思

- 新华通讯社是什么意思

- 新华通讯社是什么意思

- 新华通讯社是什么意思

- 新华通讯社是什么意思

- 新华通讯社是什么意思

- 新华通讯社成立是什么意思

- 新华造纸厂是什么意思

- 新华青年报是什么意思

- 新华颂是什么意思

- 新华香料厂是什么意思