厂内银行会计处理

一、厂内银行会计处理通用模式

厂部财会部门有关厂内银行业务的会计核算,主要是对二级核算单位核定并下拨流动资金或费用定额,各二级核算单位对内、对外发生的一切经济往来都要通过厂内银行办理结算,车间部门发生的盈亏要通过厂内银行办理上交或弥补,月末对二级核算单位所发生的生产成本、采购材料成本差异、企业管理费的节约式超支,产品、材料销售盈亏进行结算和调整。现就厂部财会部门有关厂内银行业务主要会计事项举例说明如下:

(一)今年起推行厂内银行,一月份该厂发生下列各项会计事项:

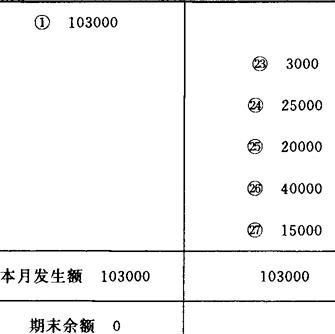

1、该厂今年由于生产任务增加,厂部根据流动资金定额,对二级核算单位流动资金定额核定为100000元,其中基本生产车间25000元,辅助生产车间20000元,供应部门40000元,销售部门15000元。另外核定管理费用主管部门(以下简称管理部门)管理费用定额3000元。厂部作会计分录如下:

借:下拨流动资金-分户 103000

贷:开户单位存款-分户 103000

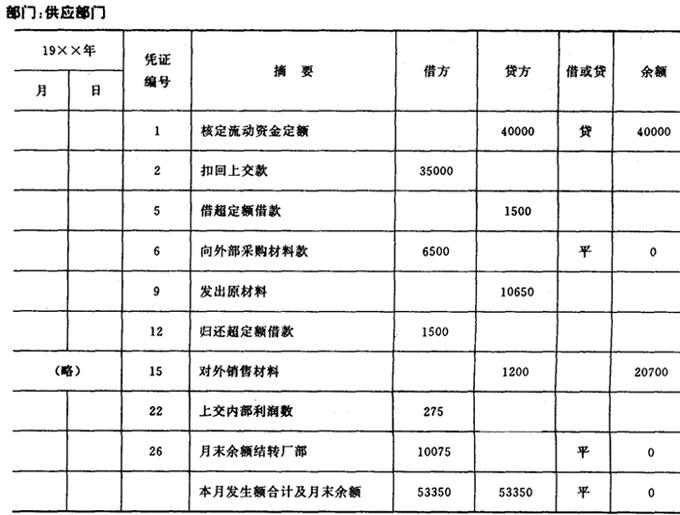

2、根据二级核算单位上月末实际占用的流动资金数额(基本生产车间为22500元,辅助生产车间18000元,供应部门原材料35000元,辅助生产车间18000元,供应部门原材料35000元,销售部门产成品13000元,共计88500元),厂部填制转帐通知单由厂内银行从二级核算单位存款帐户扣回上交厂部,作会计分录如下:

借:开户单位存款-分户 88500

贷:生产成本-基本生产成本 22500

生产成本-辅助生产成本 18000

原材料 35000

产成品 13000

3、厂内银行根据厂内流通需要发行厂币1000元。作会计分录如下:

借:厂币 1000

贷:厂币发行 1000

4、二级核算单位开具厂内银行支票到厂内银行支取厂币,基本生产车间100元,辅助生产车间50元,作会计分录如下:

借:开户单位存款-分户 150

贷:厂币 150

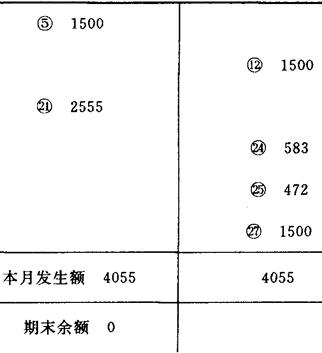

5、供应部门由于集中采购材料,向厂内银行借超定额借款1,500元,作会计分录如下:

借:开户单位贷款 1500

贷:开户单位存款 1500

6、供应部门向外采购材料实际价格为6500元,开具厂内银行支票到厂部换取国家银行支票进行结算。作会计分录如下:

借:开户单位存款 6500

贷:银行存款 6500

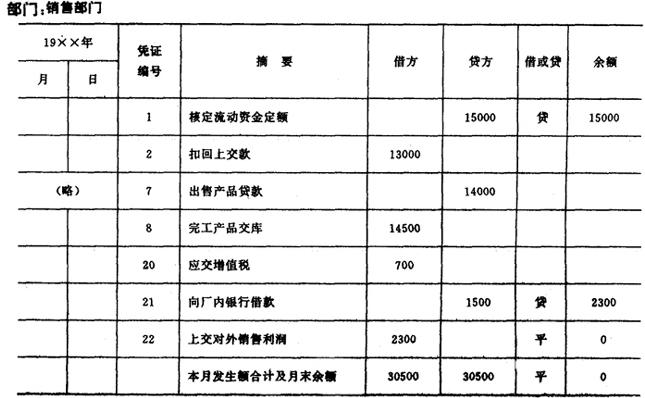

7、销售部门售出产品,收到贷款14000元。作会计分录如下:

借:银行存款 14000

贷:开户单位存款 14000

8、生产车间完工产品验收合格,交销售部门入产品库,按计划价格结算,其中基本生产车间完工产品8500元,辅助生产车间完工产品6000元,共计14500元。作会计分录如下:

借:开户单位存款-付款单位 14500

贷:开户单位存款-按收款单位分户 14500

9、各车间、部门到供应部门领用材料,通过厂内银行按计划价格结算,其中基本生产车间5750元,辅助生产车间4250元,管理部门650元,共计10650元,作会计分如下:

借:开户单位存款-按付款单位分户 10650

贷:开户单位存款-收款单位 10,650

10、各车间、管理部门购买办公用品,开厂内银行支票换国家银行支票支付。其中基本生产车间400元,辅助生产车间300元,管理部门400元,共计1100元,作会计分录如下:

借:开户单位存款 1100

贷:银行存款 1100

11、提取现金发放本月份全厂工资共计6550元,其中基本生产车间2900元,辅助生产车间2100元,管理部门1550元。作会计分录如下:

(1)借:现金 6550

贷:银行存款 6550

(2)借:开户单位存款-分户 6550

贷:现金 6550

12、供应部门归还厂内银行借款1500元。作会计分录如下:

借:开户单位存款 1500

贷:开户单位贷款 1500

13、厂部贾科员公出借支旅费40元。作会计分录如下:

借:开户单位存款 40

贷:现金 40

14、厂部贾科员报销公出差旅费32.5元,交还余款7.5元,作会计分录如下:

借:现金 7.5

贷:开户单位存款 7.5

15、供应部门对外销售材料1200元,按实际价格结算。作会计分录如下:

借:银行存款 1200

贷:开户单位存款 1200

16、支付本月电力费共计1480元,其中基本生产车间850元,辅助生产车间550元,管理费用80元。作会计分录如下:

借:开户单位存款-分户 1480

贷:银行存款 1480

17、各车间、部门计提本月职工福利费786元,其中基本生产车间398元,辅助生产车间252元,管理部门186元,全部上交厂部。作会计分录如下:

借:开户单位存款-分户 786

贷:银行存款 786

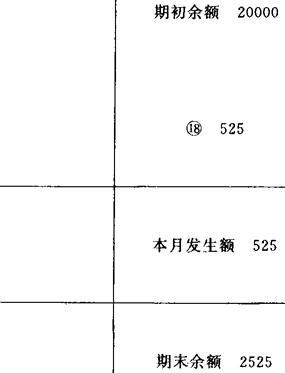

18、各车间、管理部门计提固定资产折旧525元和大修理费315元,全部上交厂部,财会部门据以结转固定资产折旧和大修理费。作会计分录如下:

借:开户单位存款-分户840

贷:累计折旧 525

预提费用 315

19、辅助生产车间分配本月各车间、部门用水、汽等费用75元,其中基本生产车间55元,管理部门20元,通过厂内银行结算。作会计分录如下:

借:开户单位存款-付款各单位 75

贷:开户单位存款-收款单位 75

20、销售部门应交增值税700元,并上交国家,作会计分录如下:

借:开户单位存款 700

贷:银行存款 700

21、二级核算单位资金不足向厂内银行借款,计基本生产车间583元,辅助生产车间472元,销售部门1500元,共计2555元,作会计分录如下:

借:开户单位贷款-基本生产车间 583

开户单位贷款-辅助生产车间 472

开户单位贷款销售部门 1500

贷:开户单位存款-分户 2555

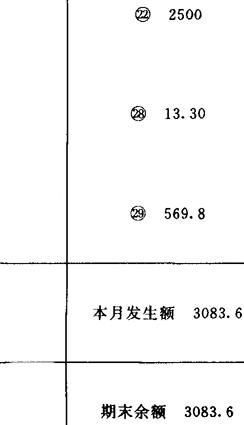

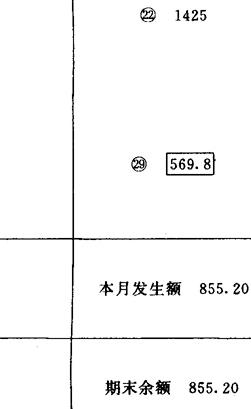

22、各车间、部门上交本月内部利润和对外销售利润;计基本生产车间700元,辅助生产车间725元,供应部门275元(其中材料销售利润200元,本月购入材料成本差异75元),销售部门产品销售利润2300元。作会计分录如下:

借:开户单位存款 4000

贷:本年利润产品销售利润 2300

本年利润-其他销售利润 200

材料成本差异 75

内部成本差异 1425(=700+725)

23、管理部门将拨入管理费用定额3000元及实际支出数2958.5元和结余数(视同内部利润)41.5元结转厂部。作会计分录如下:

借:管理费用 2958.5

开户单位存款 41.5

贷:下拨流动资金 3000

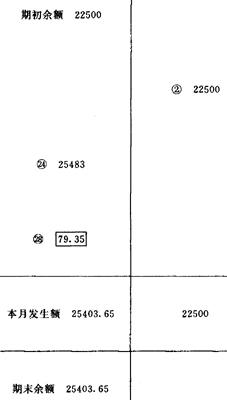

24、月末基本生产车间将各科目余额全部结转厂部,资产类科目;厂币100元,基本生产25483元;负债所有者权益类科目;厂内银行借款583元,拨入流动资金25000元。作会计分录如下:

借:厂币 1000

生产成本-基本生产成本 25483

贷:开户单位贷款 583

下拨流动资金 25,000

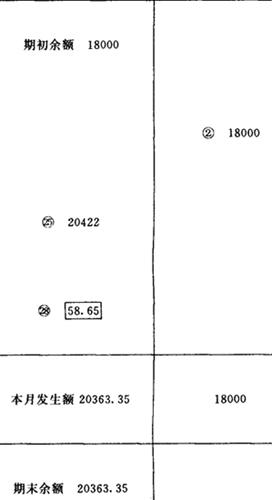

25、月末辅助生产车间将各科目余额全部结转厂部,资产类科目:厂币50元,辅助生产20422元;负债及所有者权益类科目;厂内银行借款472元,拨入流动资金20000元。作会计分录如下:

借:厂币 50

生产成本-辅助生产成本 20422

贷:开户单位贷款 472

下拨流动资金 20000

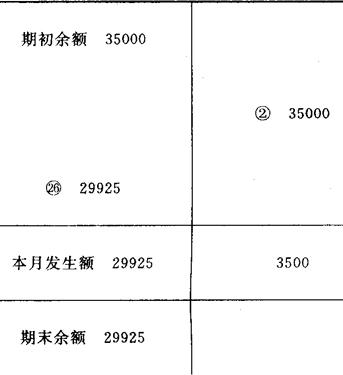

26、月末供应部门将各科目余额全部结转厂部,资产类科目:原材料29925元,厂内银行存款10075;负债及所有者权益类科目:拨入流动资金40000元,作会计分录如下:

借:原材料 29925

开户单位存款 10075

贷:下拨流动资金 40000

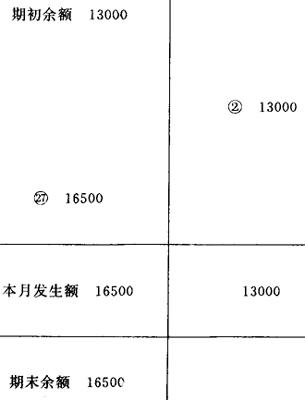

27、月末销售部门将各科目余额全部结转厂部,资产类科目:产成品16500元,负债及所有者权益类科目:厂内银行借款1500元,拨入流动资金15000元。作会计分录如下:

借:产成品 16500

贷:开户单位贷款 1500

下拨流动资金 15000

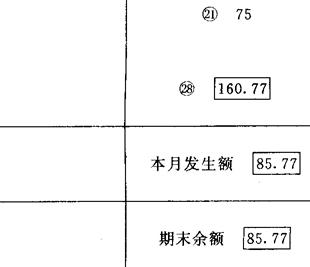

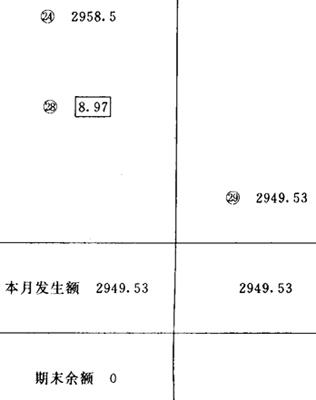

28、各材料领用部门应分摊材料成本差异。

各车间、部门应摊材料成本差异:

基本生产车间:5750元×(-)1.38%=(-)79.35元

辅助生产车间:4250元×(-)1.38%=(-)58.65元

管理部门:1500元×(-)1.38%=(-)8.97元

销售材料应摊差异:1000元×(-)1.38%=(-)13.80元

根据以上计算的应摊材料成本差异,作如下会计分录:

(1)借:生产成本 79.35

生产成本 58.65

管理费用 8.97

其他业务支出 13.80

贷:材料成本差异 160.77

(2)借:其他业务收入 13.80

贷:本年利润——其他销售利润 13.80

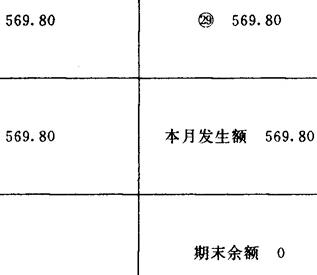

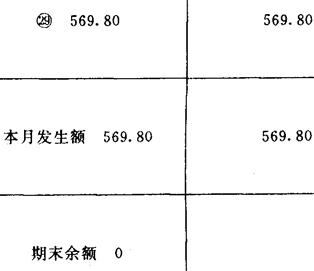

29、销售产品应负担内部成本差异。首先计算出本月产品成本差异率:

本月销售产品应负担差异:

11000×(-)5.18%=-569.80(元)

根据以上计算的应负担内部成本差异,作如下会计分录:

(1)借:产品销售成本 569.80

贷:内部成本差异 569.80

(2)借:产品销售收入 569.80

贷:本年利润——产品销售利润 569.80

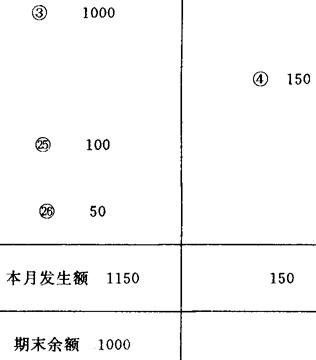

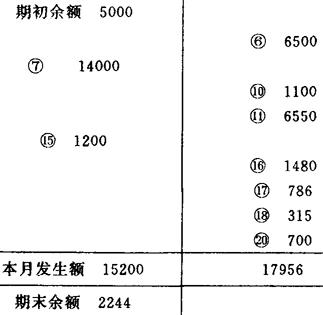

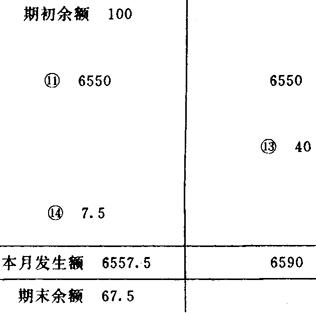

(二)根据上列会计分录,将各项会计事项登记总帐。如图表4-20至表4-38所示。

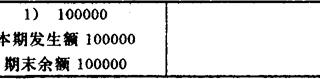

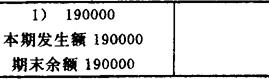

图表4-20

厂币

图表4-21

厂币发行

图表4-22

银行存款

图表4-23

现金

图表4-24

开户单位存款

图表4-25

原材料

图表4-26

材料成本差异

图表4-27

产成品

图表4-28

固定资产

图表4-29

累计折旧

图表4-30

管理费用

图表4-31

生产成本——基本生产成本

图表4-32

生成成本——辅助生产成本

图表4-33

产品销售收入

图表4-34

产品销售成本

图表4-35

本年利润

图表4-36

内部成本差异

图表4-37

下拨流动资金

图表4-38

开户单位贷款

(三)根据上列会计分录,将有关会计事项登记开户单位存款明细帐,如图表4-39至4-43所示。其他明细帐从略。

图表4-39

开户单位存款明细帐

图表4-40

开户单位存款明细帐

图表4-41

开户单位存款明细帐

图表4-42

开户单位存款明细帐

图表4-43

开户单位存款明细帐

二、“双轨制”下会计处理模式

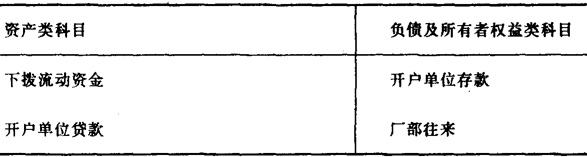

(一)会计科目的设置

实行双轨制会计核算的企业,厂内银行一般设置会计科目,如图表4-44所示。

图表4-44

企业在实际工作中,如需要发行厂币,可增设“厂币”和“厂币发行”两个科目,曾已述及,这里不再赘述。

在以上所设置的四个会计科目中,除“厂部往来”科目外,其余三个会计科目的使用说明均与单轨制基本相同,所以从略,现只将“厂部往来”科目的核算内容及使用方法简要说明如下:

“厂部往来”科目,是资金来源类科目,用来核算厂内银行与企业财会部门之间的经济业务往来。本科目的借方登记厂内银行应收或偿还财会部门的款项;贷方登记厂内银行应付或收回财会部门的款项。实质上,本科目是属于双重性质的科目,但在这里经常为贷方余额,表示厂内银行应付财会部门的款项数额。如按照资产和负债两类的性质来划分,本科目应分别设置“应收财会科款”和“应付财会科款”两个科目,为了简化帐务处理起见,才合并为一个会计科目,并将其暂列在负债及所有者权益类。

1、将实际占用的流动资金划拨给各二级核算单位;支付工资、外购材料款及各项费用;以及贷款利息和内部利润时,借记“开户单位存款”科目,贷记本科目。

2、收到对外销售材料、劳务及产品贷款时,借记本科目,贷记“开户单位存款”科目。

此外,也可以采用财会科在厂内银行开户的办法,取代设置“厂部往来”科目。

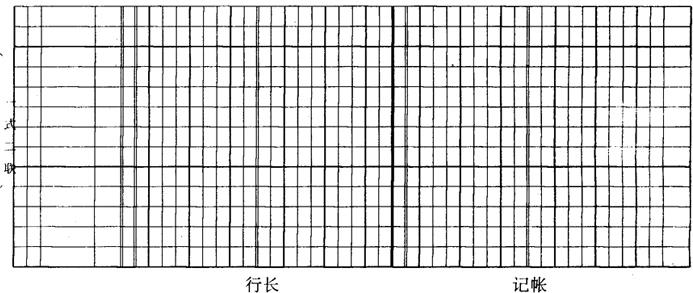

应该指出,在双轨制下,除“下拨流动资金”、“开户单位贷款”两科目按开户单位名称设置明细帐外,为了简化帐务处理工作,“开户单位存款”科目通常不设置明细帐。厂内银行可通过一种“厂内银行存款分户结算单”(见图表4-45)来反映各开户单位存款的增减变化情况。我们知道,厂内银行需要进行“开户单位存款”科目的明细核算的经济业务,不外两个方面:一方面是厂内银行与各开户单位之间的经济业务;另一方面是各开户单位相互之间的经济业务。对前者,厂内银行要作会计分录,但不进行“开户单位存款”科目的明细核算,其明细核算则通过“厂内银行存款分户结算单”来进行;对后者,可直接通过“厂内银行存款分户结算单”在两个开户行之间进行此增彼减的明细核算,也可不作转帐分录。不难看出,“厂内银行存款分户结算单”虽不是“开户单位存款”科目的明细帐,却起到了明细分类核算的作用。

图表4-45

厂内银行存款

分户结算单

“厂内银行存款分户结算单”一式两联,一联代明细帐,另一联作为对帐单交给开户单位,据以对帐,各开户单位在结算单中的余额之和等于厂内银行总帐科目“开户单位存款”的余额。

(二)会计凭证、帐簿和报表的设置

在双轨制,厂部厂内银行所用的会计凭证与单轨制相同,所用的帐簿和报表与单轨制基本相同。厂部厂内银行要设置总帐和明细帐编制“总帐科目余额表”及“总帐科目余额汇总表”、“二级核算单位流动资金情况表”以及“产品成本汇总计算表”等。

(三)主要会计事项处理举例

某工厂设有甲和乙两个基本生产车间,甲车间生产A、B两种产品,其中A产品是乙车间生产的C产品的原料。另设有动力和锅炉两个辅助生产车间。供应科和销售科负责全厂的供应和销售工作。全厂的管理费用由行政科负责管理。

1、厂部厂内银行本月发生下列各项经济业务:

(1)将核定的流动资金定额600000元,下拨给各二级核算单位。其中:甲车间50000元,乙车间100000元,动力车间25000元,锅炉车间50000元,供应科25000元,销售科100000元,行政科25000元。作会计分录如下:

借:下拨流动资金-甲车间 50000

-乙车间 100000

-动力科 25000

-锅炉车间 50000

-供应科 25000

-销售科 100000

—行政科 25000

贷:开户单位存款 600000

(2)将各二级核算单位实际占用的流动资金573000元,划拨给各该二级核算单位。其中:甲车间的A、B两种产品的半成品33000元,乙车间的C种产品的半成品100000元,供应科库存材料345000元,销售科库存产成品95000元。作会计分录如下:

借:开户单位存款 573000

贷:厂部往来 573000

(3)向供应科发放超定额代款95000元。作会计分录如下:

借:开户单位贷款-供应科 95000

贷:开户单位存款-供应科 95000

(4)销售科对外销售C产品160吨,内部计划价格每吨25000元,共400000元。产品对外销售取得的销售收入,在厂部财会科按财会制度规定进行核算;厂内银行按厂内计划价格进行核算并开出厂内银行支票付款。作会计分录如下:

借:厂部往来 400000

贷:开户单位存款 400000

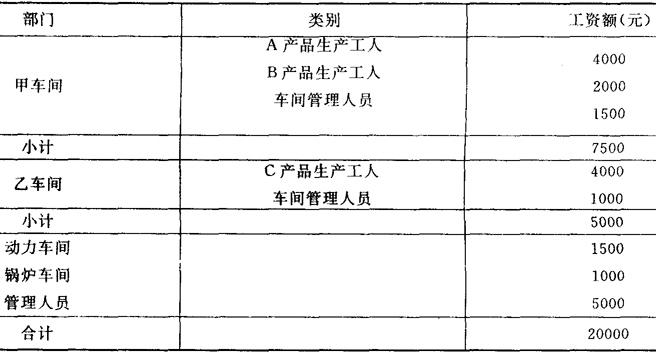

(5)提取现金并发放工资20000元,各部门的数额如图表4-46所示。

图表4-46

根据上表,作会计分录如下:

借:开户单位存款 20000

贷:厂部往来 20000

(6)供应科购进甲材料1000吨,内部计划单价100元,乙材料100吨,内部计划单价200元,合计120000元。作会计分录如下:

借:开户单位存款 120000

贷:厂部往来 120000

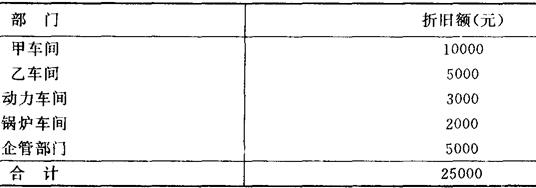

(7)提取并上交折旧费25000元,各部门的数额如图表4-47所示。

图表4-47

根据上表,作会计分录如下:

借:开户单位存款 25000

贷:厂部往来 25000

(8)支付刘文同志差旅费100元,作会计分录如下:

借:开户单位存款100

贷:厂部往来 100

(9)支付外购电费15000元。作会计分录如下:

借:开户单位存款 15000

贷:厂部往来 15000

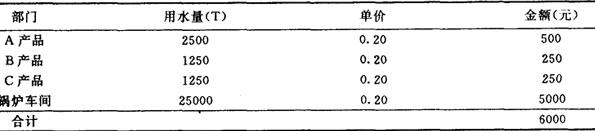

(10)支付水费6000元,各部门用水量及应分摊的金额如图表4-48所示。

图表4-48

根据上表,作会计分录如下:

借:开户单位存款 6000

贷:厂部往来 6000

(11)动力车间上交本月份内部利润750元。作会计分录如下:

借:开户单位存款 750

贷:厂部往来 750

(12)锅炉车间上交本月份内部利润4775元。作会计分录如下:

借:开户单位存款 4775

贷:厂部往来 4775

(13)销售科对外销售B产品100吨,内部计划价格每吨800吨,共计80000元。作会计分录如下:

借:厂部往来 80000

贷:开户单位存款 80000

(14)核销本月份管理费用24400元。作会计分录如下:

借:厂部往来 24400

贷:开户单位存款 24400

(15)甲车间上交本月份内部利润4400元,作会计分录如下:

借:开户单位存款 4400

贷:厂部往来 4400

(16)乙车间上交本月份内部利润26375元。作会计分录如下:

借:开户单位存款 26375

贷:厂部往来 26375

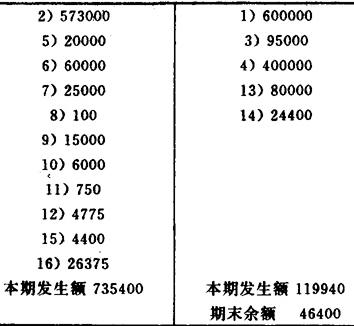

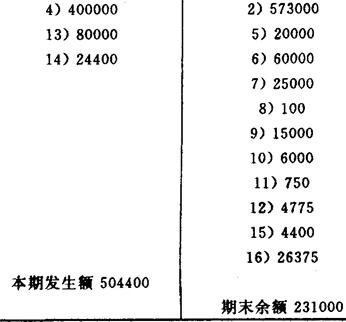

2、将上述各项会计事项登记总帐和明细帐,如图表4-49至图表4-58所示。

图表4-49

下拨流动资金(甲车间)

图表4-50

下拨流动资金(行政科)

图表4-51

下拨流动资金(动力车间)

图表4-52

下拨流动资金(乙车间)

图表4-53

下拨流动资金(供应部门)

图表4-54

下拨流动资金(锅炉车间)

图表4-55

下拨流动资金(销售部门)

图表4-56

下拨流动资金(供应部门)

图表4-57

开户单位存款

图表4-58

厂部往来

3、厂内银行在根据总帐科目余额,表见图表4-59的基础上,将各开户单位上报的总帐科目发生额余额表经审核后进行汇总,编制总帐科目余额汇总表,如图表4-60所示。

图表4-59

总帐科目余额表

图表4-60

总帐科目余额汇总表

- 南湖是什么意思

- 南湾花园是什么意思

- 南溪是什么意思

- 南溪是什么意思

- 南溪县是什么意思

- 南溪山是什么意思

- 南溪早春(1)是什么意思

- 南满洲铁道株式会社是什么意思

- 南漳县是什么意思

- 南澳县是什么意思

- 南烛(Vaccinium bracteatum)是什么意思

- 南瓜是什么意思

- 南瓜是什么意思

- 南瓜(Cucurbita moschata)是什么意思

- 南瓜子饮料是什么意思

- 南瓜干是什么意思

- 南瓜的贮藏保鲜是什么意思

- 南瓜蒂是什么意思

- 南皮县是什么意思

- 南盘江是什么意思

- 南社是什么意思

- 南禅寺(禅chán)是什么意思

- 南美洲是什么意思

- 南美洲是什么意思

- 南美洲(South America)是什么意思

- 南美洲国际水立法是什么意思

- 南美白对虾 凡纳对虾是什么意思

- 南美白对虾养殖是什么意思

- 南美蓝对虾是什么意思

- 南词叙录是什么意思

- 南运河是什么意思

- 南迦巴瓦峰是什么意思

- 南通是什么意思

- 南通市是什么意思

- 南郑是什么意思

- 南郑县是什么意思

- 南部县是什么意思

- 南部同盟是什么意思

- 南锡(Nancy)是什么意思

- 南阳市是什么意思

- 南阳湖是什么意思

- 南阳牛是什么意思

- 南陵县是什么意思

- 南雄市是什么意思

- 南非是什么意思

- 南非1998年水立法是什么意思

- 南非(South Africa)是什么意思

- 南非个人用水许可申请立法是什么意思

- 南非允许用水范围立法是什么意思

- 南非共产党是什么意思

- 南非农产品进口卫生立法是什么意思

- 南非农产品进口标记立法是什么意思

- 南非国家水利工程使用立法是什么意思

- 南非国家水利工程处置立法是什么意思

- 南非国家水利工程立法是什么意思

- 南非国家水利工程管理立法是什么意思

- 南非国家水利工程评估立法是什么意思

- 南非国家水资源公共托管立法是什么意思

- 南非国家水资源战略内容立法是什么意思

- 南非国家水资源战略制订立法是什么意思