(一)资产负债表的含义、特征和作用

资产负债表是反映保险公司在某一特定日期财务状况的会计报表。它总括反映保险公司的经济活动对资产、负债及所有者权益三要素的影响结果在某一时点(季末、年末)的状况,所以它又是一种静态会计报表。

资产负债表是保险公司会计报表体系中最主要的一种报表,它所提供的会计资料可供保险公司的管理者、投资者和债权人等各方面从不同角度来利用。可利用的报表资料是:

❶ 报表的资产项目,说明了保险公司所拥有的各种资源以及保险公司偿还债务的能力;

❷ 报表的负债项目,显示了保险公司所负担的长、短期债务的数量和偿还期限的长短;

❸ 报表的所有者权益项目,表明了保险公司的投资者对本公司资产所拥有的权益;(4)不同时期同项目的纵向对比和不同项目的横向对比,客观地表现了保险公司财务状况的发展趋势。通过资产负债表,可以帮助报表使用者全面了解保险公司的财务状况,分析保险公司的债务偿还能力,从而为未来的经济决策提供参考。

(二)资产负债表的结构和内容

1.资产负债表的结构

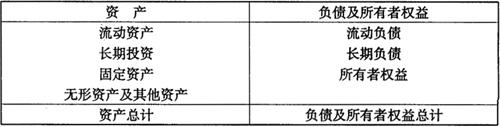

资产负债表的基本结构是以“资产=负债+所有者权益”这一会计平衡公式为理论基础的。等式的左方是保险公司的资产,即保险公司在经营活动中拥有或控制的各项经济资源;等式的右方是保险公司的债权人权益数额和所有者权益数额。资产负债表的格式主要有账户式和报告式两种。账户式资产负债表是将资产项目列在报表的左方,负债和所有者权益项目列在报表的右方,从而使资产负债表的左右两方平衡。账户式资产负债表的基本结构如表2-2-39所示。报告式资产负债表是依据书面报告的传统习惯,将资产负债表的项目自上而下加以排列,首先列示资产的数额,然后列示负债的数额,最后列示所有者权益的数额:

表2-2-39 资产负债表(账户式)

按照我国《保险公司会计制度》的规定,保险公司的资产负债表一般采用账户式,其格式如表2-2-41所示。账户式资产负债表分左、右两方。左方为资产,全部项目按资产的流动性大小排列。流动性大的资产如“现金”、“银行存款”、“短期投资”等排列在前面,流动性小的资产如“长期投资”、“固定资产”等则排在后面。右方排列负债及所有者权益类项目,分为“流动负债”、“长期负债”和“所有者权益”三大项,全部项目按照对公司资产求偿权的先后以及偿债期限的长短顺序排列。“短期借款”、“拆入资金”等需要在一年以内或者长于一年的一个营业周期内偿还的流动负债排在前面,“长期借款”等在一年以上或者长于一年的一个营业周期以上才能偿还的长期负债排在中间,在公司清算之前不需要偿还的所有者权益项目排在后面。

为了提高资产负债表的对比分析作用,表中各项目的金额栏又分别“年初数”与“期末数”列示,两者的差额即为该项目在报告期内的变动额。

2.资产负债表的内容

资产负债表的内容主要包括以下三个方面:

(1)资产。

资产负债表中的资产反映保险公司在某一特定日期所拥有的经济资源总额,一般按照流动资产、非流动资产分类,并进一步分项列示。流动资产包括现金、银行存款、短期投资、拆出资金、保户质押贷款、应收利息、应收保费、应收分保账款、预付赔款、存出分保准备金、存出保证金、其他应收款、物料用品、低值易耗品、待处理流动资产净损失和一年内到期的长期债券投资等。其中,拆出资金、保户质押贷款、应收分保账款、存出分保准备金、存出保证金等项目是保险公司特有的流动资产类项目。非流动资产包括长期投资、固定资产、无形资产及其他资产等。其中,固定资产项目包括固定资产原值、累计折旧、固定资产净值、在建工程、固定资产清理和待处理固定资产净损失,其他资产项目包括长期待摊费用、存出资本保证金、抵债物资和其他长期资产等。其中,存出资本保证金是保险公司特有的非流动资产类项目。

(2)负债。

资产负债表中的负债反映保险公司在某一特定日期所承担的债务总额,一般分为流动负债和长期负债。流动负债项目包括短期借款、拆入资金、应付手续费、应付佣金、应付分保账款、预收保费、预收分保赔款、存入分保准备金、存入保证金、应付工资、应付福利费、应付保户利差、应付利润、应交税金、其他应付款、预提费用、未决赔款准备金、未到期责任准备金、保户储金和一年内到期的长期负债等。其中,拆入资金、应付分保账款、存入分保准备金、存入保证金、应付保户利差、未决赔款准备金、未到期责任准备金、保户储金等项目是保险公司特有的流动负债类项目。长期负债项目包括长期责任准备金、寿险责任准备金、长期健康险责任准备金、保险保障基金、长期借款、长期应付款、住房周转金和其他长期负债。其中,长期责任准备金、寿险责任准备金、长期健康险责任准备金、保险保障基金等项目是保险公司特有的长期负债类项目。

(3)所有者权益。

资产负债表中的所有者权益反映在某一特定日期保险公司所有者拥有的净资产的总额。所有者权益项目包括实收资本、资本公积、盈余公积、总准备金和未分配利润。其中,总准备金是保险公司特有的所有者权益类项目。

(三)资产负债表的编制依据和方法

1.资产负债表编制的一般方法

资产负债表中的各项目金额,是根据资产、负债、所有者权益三大类科目及其有关明细科目在一定时日(报告期末)的期末余额编制的。

资产负债表各项目的填制,主要依据相应的各个总账及有关的明细分类账户的期末余额填列。但资产负债表中有的项目的名称与账户的名称不完全一致,或虽然名称一致,但反映的内容却存在差异。所以,资产负债表部分的项目需要通过分析、计算、整理后才能填列。将各项目的填列方法归纳起来,可概括为以下几种:

❶ 根据有关总分类科目的期末余额直接填列;

❷ 根据有关总分类科目的期末余额进行合并、分析和计算后填列;

❸ 根据有关明细科目的期末余额合并、分析和计算后填列;

❹ 根据表中的有关项目直接计算填列。

2.资产负债表的具体编制方法

(1)本表“年初数”栏内的各项数字,应根据上年末资产负债表的“期末数”栏内所列数字填列。如果本年度资产负债表规定的各个项目的名称和内容同上年度不一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表的“年初数”栏内。

(2)本表各项目的内容和填列方法如下:

❶ “现金”项目,反映保险公司的库存现金。本项目应根据“现金’科目的期末余额填列。

❷ “银行存款”项目,反映保险公司存入银行的各种款项。本项目应根据“银行存款”科目的期末余额填列。

❸ “短期投资”项目,反映保险公司购入的能够随时变现,并且持有时间不准备超过一年的各种债券。本项目应根据“短期投资”科目的期末余额填列。

❹ “短期投资跌价准备”项目,反映保险公司对短期证券投资基金投资所计提的短期投资跌价准备金。

❺ “拆出资金”项目,反映保险公司按规定从事拆借业务而拆出的资金。本项目应根据“拆出资金”科目的期末余额填列。

❻ “保户质押贷款”项目,反映人寿保险公司按规定对保户提供的质押贷款。本项目应根据“保户质押贷款”科目的期末余额填列。

❼ “应收利息”项目,反映保险公司因债券投资等已到付息日但尚未领取的利息。本项目应根据“应收利息”科目的期末余额填列。

❽ “应收保费”项目,反映保险公司应向投保人收取的保险费。本项目应根据“应收保费”科目的期末余额填列。

❾ “应收分保账款”项目,反映保险公司开展分保业务而发生的应收未收的各种款项。本项目应根据“分保业务往来”明细科目的期末借方余额合计填列。

❿ “坏账准备”项目,反映保险公司提取尚未转销的坏账准备。本项目应根据“坏账准备”科目的期末余额填列。

⑾“预付赔款”项目,反映保险公司在处理各种理赔案的过程中,按照保险合同的约定预先支付的赔款。本项目应根据“预付赔款”科目的期末余额填列。

⑿“存出分保准备金”项目,反映保险公司分人分保业务按保险合同的约定存出的分保准备金。本项目应根据“存出分保准备金”科目的期末余额填列。

⒀“存出保证金”项目,反映保险公司开展直接承铁业务按合同约定存出的保证金。本项目应根据“存出保证金”科目的期末余额填列。

⒁“买入返售证券”项目,反映保险公司已经买入但尚未到期返售证券占用的金额。本项目应根据“买入返售证券”科目的期末余额填列。

⒂“其他应收款”项目,反映保险公司除应收利息、应收保费和分保业务往来以外的其他各种应收、暂付的款项。本项目应根据“其他应收款”科目的期末余额填列。

⒃“物料用品”项目,反映保险公司的业务经营、劳动保护和办公等方面使用的库存物料用品的实际成本。本项目应根据“物料用品”科目的期末余额填列。

⒄“低值易耗品”项目,反映保险公司在库低值易耗品的实际成本。本项目应根据“低值易耗品”科目的期末余额填列。

⒅“待摊费用”项目,反映保险公司已经支出,但应由本期和以后各期分别负担的分摊期在一年以内(包括一年)的各项费用。开办费、超过一年以上摊销的固定资产修理支出和租入固定资产改良支出以及摊销期限在一年以上的其他费用,应在“长期待摊货用”项目反映,不包括在本项目内。本项目应根据“待摊费用”科目的期末余额填列。“长期待摊费用”科目中将于一年内到期的部分,也在本项目内反映。

⒆“待处理流动资产净损失”项目,反映保险公司在清查财产中发现的尚待批准转销或作其他处理的流动资产盘亏、毁损扣除盘盈后的净损失。本项目应根据“待处理财产损溢”科目所属“待处理流动资产损溢”明细科目的期末借方余额填列;如“待处理流动资产损溢”明细科目期末为贷方余额,以“-”号填列。保险公司待处理的固定资产净损失,应在“待处理固定资产净损失”项目另行反映。

⒇“其他流动资产”项目,反映保险公司除上述流动资产项目以外的其他流动资产的实际成本。本项目应根据有关科目的期末余额填列。

(21)“长期债券投资”项目,反映保险公司购入的在一年内(不含一年)不能变现或不准备随时变现的债券。在长期债券投资中,将于一年内到期的长期债券投资,应在流动资产类下“一年内到期的长期债券投资”项目单独反映。本项目应根据“长期债券投资”科目的期末余额扣除一年内到期的长期债券投资后的数额填列。

(22)“固定资产原价”和“累计折旧”项目,。反映保险公司的各种固定资产原价及累计折旧。融资租入的固定资产在产权尚未确定之前,其原价及已提折旧也包括在内。这两个项目应分别根据“固定资产”科目和“累计折旧”科目的期末余额填列。

(23)“在建工程”项目,反映保险公司期末各项未完工程的实际支出和尚未使用的工程物资的实际成本,包括交付安装的设备价值、未完建筑安装工程已经耗用的材料、工资和费用支出、预付出包工程的价款、已经建筑安装完毕但尚未交付使用的建筑安装工程成本、尚未使用的工程物资的实际成本等。本项目应根据“在建工程”科目的期末余额填列。

(24)“固定资产清理”项目,反映保险公司因出售、毁损、报废等原因转入清理但尚未清理完毕的固定资产的净值,以及固定资产清理过程中所发生的清理费用和变价收入等各项金额的差额。本项目应根据“固定资产清理”科目的期末借方余额填列;如为贷方余额,应以“-”号填列。

(25)“无形资产”项目,反映保险公司各项无形资产的原价扣除摊销后的净额。本项目应根据“无形资产”科目的期末余额填列。

(26)“长期待摊费用”项目,反映保险公司尚未摊销的摊销期限在一年以上(不含一年)的各种费用,如开办费、固定资产大修理支出、租入的固定资产改良支出以及摊销期限在一年以上(不含一年)的其他待摊费用。长期待摊费用中将在一年内(含一年)摊销的部分,应在“待摊费用”项目填列。本项目应根据“长期待摊费用”科目的期末余额扣除一年内(含一年)摊销的数额后的余额填列。

(27)“存出资本保证金”项目,反映保险公司按规定比例缴存的、用于清算时清偿债务的保证金。本项目应根据“存出资本保证金”科目的期末余额填列。

(28)“抵债物资”项目,反映保险公司因债务重组而收到的物资,包括物料用品、固定资产等。本项目应根据“抵债物资”科目的期末余额填列。

(29)“其他长期资产”项目,反映保险公司除上述各项长期资产项目以外的其他长期资产。本项目应根据有关科目的期末余额填列。

(30)“短期借款”项目,反映保险公司经批准借入尚未偿还的期限在一年以内(含一年)的各种借款。本项目应根据“短期借款”科目的期末余额填列。

(31)“拆入资金”项目,反映保险公司按规定从事拆借业务而拆入的资金。本项目应根据“拆入资金”科目的期末余额填列。

(32)“应付手续费”项目,反映保险公司应向受其委托并在其授权范围内代为办理保险业务的保险代理人支付的手续费。本项目应根据“应付手续费”科目的期末余额填列。

(33)“应付佣金”项目,反映保险公司应向专门推销寿险个人营销业务的个人代理人支付的佣金。本项目应根据“应付佣金”科目的期末余额填列。

(34)“应付分保账款”项目,反映保险公司开展分保业务而发生的应付未付的各种款项。本项目应根据“分保业务往来”明细科目的期末贷方余额合计填列。

(35)“预收保费”项目,反映保险公司向投保人预收的保险费。本项目应根据“预收保费”科目的期末余额填列。

(36)“预收分保赔款”项目,反映保险公司分出分保业务按保险合同的约定预收的分保赔款。本项目应根据“预收分保赔款”科目的期末余额填列。

(37)“存入分保准备金“项目。反映保险公司分出分保业务按合同的约定扣存分保接受人的保费而形成的准备金。本项目应根据“存入分保准备金”科目的期末余额填列。

(38)“存入保证金”项目,反映保险公司按合同的约定接受存入的保证金。本项目应根据“存入保证金”科目的期末余额填列。

(39)“应付工资”项目,反映保险公司应付未付的职工工资。本项目应根据“应付工资”科目的期末贷方余额填列;如为借方余额,应以“-”号填列。

(40)“应付福利费”项目,反映保险公司提取的福利费。本项目应根据“应付福利费”科目的期末贷方余额填列;如为借方余额,应以“-”号填列。

(41)“应付保户利差”项目,反映保险公司人寿保险业务按保险合同的约定发生的应付给保户的利差支出,本项目应根据“应付保户利差”科目的期末余额填列。

(42)“应付利润”项目,反映保险公司应付未付给投资者的利润(多付数以“-”号填列)。本项目应根据“应付利润”科目的期末余额填列。

(43)“应交税金”项目,反映保险公司应交未交的各种税金(多交数以“-”号填列)。本项目应根据“应交税金”科目的期末余额填列。

(44)“其他应付款”项目,反映保险公司应付、暂收其他单位或个人的款项。本项目应根据“其他应付款”科目的期末余额填列。

(45)“预提费用”项目,反映保险公司所有已经预提计入成本费用而未支付的各项费用。本项目应根据“预提费用”科目的期末贷方余额填列。如“预提费用”科目期末为借方余额,则应合并在“待摊费用”项目内反映,不包括在本项目内。

(46)“未决赔款准备金”项目,反映保险公司由于已经发生保险事故并已提出保险赔款,以及已经发生保险事故但尚未提出保险赔款而按规定提存的未决赔款准备金。本项目应根据“未决赔款准备金”科目的期末余额填列。

(47)“未到期责任准备金”项目,反映保险公司一年以内(含一年)的财产险、意外伤害险、健康险业务按规定提存的未到期责任准备金。本项目应根据“未到期责任准备金”科目的期末余额填列。

(48)“保户储金”项目,反映保险公司以储金利息作为保费收入的保险业务,收到保户缴存的储金。本项目应根据“保户储金”科目的期末余额填列。

(49)“其他流动负债”项目,反映保险公司除以上流动负债以外的其他流动负债。本项目应根据有关科目的期末余额填列。

(50)“长期责任准备金”项目,反映保险公司再保险、长期工程险等业务按规定提存的准备金。本项目应根据“长期责任准备金”科目的期末余额填列。

(51)“寿险责任准备金”项目,反映保险公司的人寿保险业务按规定提存的准备金,本项目应根据“寿险责任准备金”科目的期末余额填列。

(52)“长期健康险责任准备金”项目,反映保险公司长期性健康保险业务按规定提存的准备金。本项目应根据“长期健康险责任准备金”科目的期末余额填列。

(53)“保险保障基金”项目,反映保险公司按规定提取的保险保障基金。本项目应根据“保险保障基金”科目的期末余额填列。

(54)“长期借款”项目,反映保险公司经批准借入尚未归还的一年期以上(不含一年)的借款本息。本项目应根据“长期借款”科目的期末余额填列。

(55)“长期应付款”项目,反映保险公司除上述长期负债以外的其他各种长期应付款,如应付融资租入固定资产的租赁费等。本项目应根据“长期应付款”科目的期末余额填列。一年内到期的长期应付款,应在“一年内到期的长期负债”项目内单独反映。

(56)“住房周转金”项目,反映保险公司按规定取得的可用于职工住房方面的资金。本项目应根据“住房周转金”科目的期末余额填列。

❾ “其他长期负债”项目,反映保险公司除以上各项长期负债以外的其他长期负债。本项目应根据有关科目的期末余额填列。

(58)“实收资本”项目,反映保险公司实际收到的资本总额。本项目应根据“实收资本”科目的期末余额填列。

(59)“资本公积”项目,反映保险公司取得的资本公积。本项目应根据“资本公积”科目的期末余额填列。

(60)“盈余公积”项目,反映保险公司从净利润中提取的盈余公积。本项目应根据“盈余公积”科目的期末余额填列。其中,公益金的期末金额,应根据“盈余公积”科目所属的“法定公益金”明细科目的期末余额填列。

(61)“总准备金”项目,反映保险公司从净利润中提取的总准备金。本项目应根据“总准备金”科目的期末余额填列。

(62)“未分配利润”项目,反映保险公司尚未分配的利润。本项目应根据“本年利润”科目和“利润分配”科目的余额计算填列。未弥补的亏损,在本项目内以“-”号反映。

保险公司如有经国务院特批对外进行的长期股权投资以及在《保险法》颁布以前投出的目前尚未收回的长期股权投资,可以在“长期债券投资”项目上增设“长期股权投资”项目反映。

保险公司如对长期股权投资和长期债券投资提取投资风险准备,可以在“长期债券投资”项目下增设“投资风险准备”项目反映。

保险公司如有在《保险法》颁布以前发放的尚未收回的贷款,可以单独设置“贷款”类项目,并在其下设置“贷款”项目和“贷款呆账准备”项目反映。

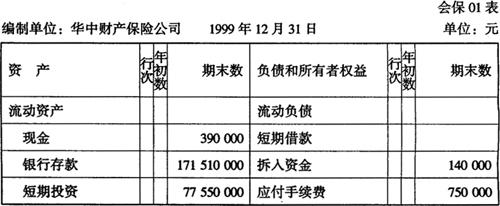

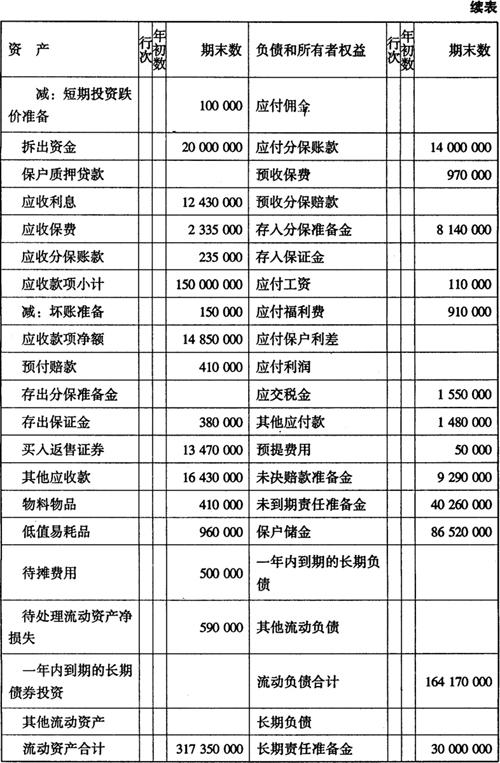

(四)资产负债表的编制举例

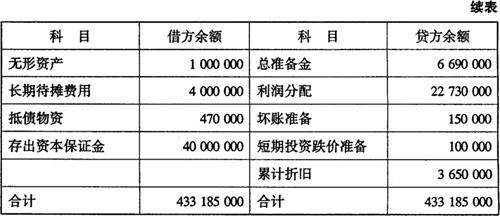

例:华中财产保险公司1999年12月31日的科目余额表如表3-2-30所示。

表3-2-40 科目余额表

有关明细账资料如下:

(1)“待处理财产损溢——待处理流动资产损溢”明细账的余额为590000元(借方),“待处理财产损溢——待处理固定资产损溢”明细账的余额为10000元(贷方)。

(2)“分保业务往来”科目的余额为13765000元(贷方)。其中,期末余额在借方的“分保业务往来”明细账的余额合计为235000元,期末余额在贷方的“分保业务往来”明细账的余额合计为14000000元。

(3)“盈余公积——公益金”科目的期末余额为2230000元。

根据上述科目余额表及有关明细账资料,编制该财产保险公司的资产负债表(见表2-2-41)。

表2-2-41 资产负债表

- (一)文言实词是什么意思

- 一文钱是什么意思

- 一文钱大过簸箕是什么意思

- 一文钱小隙造奇冤是什么意思

- 一文钱憋死英雄汉是什么意思

- 一文钱打十八个结发是什么意思

- 一文钱打四十八结是什么意思

- 一文钱逼死英雄汉是什么意思

- 一文钱都捏得汗淋淋是什么意思

- 一文钱难倒英雄汉是什么意思

- 一文钱难倒英雄汉。是什么意思

- 一文鸡是什么意思

- 一斋是什么意思

- 一斋诗集是什么意思

- 一斋集是什么意思

- 一斑是什么意思

- 一斑半点是什么意思

- 一斑昔已窥而见,三顾吾何德以堪。是什么意思

- 一斑窥豹是什么意思

- 一斑窥豹文犹隐,万弩回牛力岂孱!是什么意思

- 一斗一升铜鼎是什么意思

- 一斗一石是什么意思

- 一斗亦醉,一石亦醉是什么意思

- 一斗人是什么意思

- 一斗博凉州是什么意思

- 一斗取凉州是什么意思

- 一斗得凉州是什么意思

- 一斗换十升——一码子事是什么意思

- 一斗擘开红玉满,双螯啰出琼酥香。是什么意思

- 一斗擘开红玉满,双螯拶出琼酥香。是什么意思

- 一斗正缘诗兴尽,两眉休为客愁低。是什么意思

- 一斗水泉是什么意思

- 一斗泉是什么意思

- 一斗浊酒还太白,二分明月属扬州。是什么意思

- 一斗珠是什么意思

- 一斗百篇是什么意思

- 一斗眷是什么意思

- 一斗米养个恩人,一石米养个仇人是什么意思

- 一斗米养个恩人,一石米养个仇人。是什么意思

- 一斗米养恩人,一石米养仇人是什么意思

- 一斗粟是什么意思

- 一斗粟,尚可舂是什么意思

- 一斗胜凉州是什么意思

- 一斗芝麻拈一颗是什么意思

- 一斗芝麻掉一颗——有你不多,没你不少是什么意思

- 一斗谷子添一粒——无足轻重是什么意思

- 一斗青钱沽客酒,半簪华髪减年人。是什么意思

- 一料是什么意思

- 一料一单制是什么意思

- 一料世是什么意思

- 一料子是什么意思

- 一料将子是什么意思

- 一料(料)子是什么意思

- 一斛凉州是什么意思

- 一斛夜明珠是什么意思

- 一斛槟榔是什么意思

- 一斛珠是什么意思

- 一斛珠传奇是什么意思

- 一斛珠(洛城春晚)是什么意思

- 一斛贮槟榔是什么意思