亦称“钱物收付记帐法。”是以货币资金和实物收付业务作为记帐主体的一种复式记帐法。它是在复式现金收付记帐法的基础上发展起来的。财产收付记帐法的基本内容概括为三方面:(1)以钱物为记帐主体,把帐户分为主体帐户和分类帐户两大类:凡是反映钱、物的收入、付出和结存情况的帐户,称为主体帐户,一般包括现金,银行存款、粮食、物资和固定资产等帐户;凡是说明钱物收付的来路和去向的帐户称为分类帐户,一般包括各项收入、各项支出、往来款项、积累和基金等帐户。(2)以“收”、“付”二字为记帐符号,以同收、同付,有收有付为记帐规则。由于财产收付记帐法,是以钱物为记帐主体,因此,钱物的收入、付出必有其来源和去向,收支相抵后的差额就是结存的钱物。它们之间的关系可用公式表示为:

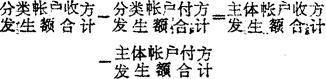

(3)财产收付记帐法定期汇总试算平衡,可以采用发生额的差额平衡或余额平衡方法。

发生额差额平衡:

余额平衡:

- 核化条件下作战是什么意思

- 核化生防护大辞典是什么意思

- 核医学是什么意思

- 核医学学会是什么意思

- 核医学实验室的设计是什么意思

- 核医学常用的电离辐射量和单位是什么意思

- 核医学影像诊断是什么意思

- 核协定是什么意思

- 核危机是什么意思

- 核卷是什么意思

- 核反击是什么意思

- 核反击作战准备是什么意思

- 核反击作战部署是什么意思

- 核反击战役是什么意思

- 核反击战役原则是什么意思

- 核反击战术是什么意思

- 核反击战术原则是什么意思

- 核反击战略是什么意思

- 核反击能力是什么意思

- 核反击规模是什么意思

- 核反应是什么意思

- 核反应堆是什么意思

- 核反应堆工程是什么意思

- 核反应堆材料手册是什么意思

- 核反应堆钢质压力容器定期检查指南是什么意思

- 核反应法是什么意思

- 核发是什么意思

- 核发展计划是什么意思

- 核发日期是什么意思

- 核发机关是什么意思

- 核发电是什么意思

- 核发电厂的废物是什么意思

- 核取是什么意思

- 核变性是什么意思

- 核右移是什么意思

- 核合作是什么意思

- 核后盾常规战略是什么意思

- 核后盾理论是什么意思

- 核听诊器法是什么意思

- 核周体是什么意思

- 核周隙是什么意思

- 核和平之父是什么意思

- 核和平理论是什么意思

- 核国家是什么意思

- 核地雷是什么意思

- 核地雷连是什么意思

- 核均势是什么意思

- 核均等是什么意思

- 核均质化是什么意思

- 核垄断是什么意思

- 核垄断理论是什么意思

- 核型是什么意思

- 核型分析是什么意思

- 核型分类是什么意思

- 核型多角体病是什么意思

- 核型胚乳是什么意思

- 核基地是什么意思

- 核基地津贴是什么意思

- 核基质是什么意思

- 核壳层模型是什么意思