亦称“定额负债”,或“准自有流动资金”。

企业可以利用的未到结算期的应付款项。即企业在经营业务中,经常发生的结算期比较固定、可由企业经常占用一定时期的应缴税金、应缴利润、应付工资、预提费用、存入保证金、进货应付款及其它应付款等。这些资金来源可以抵充自有资金的不足,而且常常规定有定额数,作为流动资金的一个来源列入流动资金计划。

定额负债可以促使企业充分挖掘内部资金潜力,减少银行借款,节约国家资金。

确定视同自有资金指标,应区别不同情况计算:

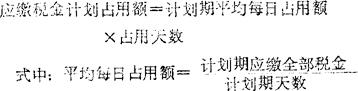

式中:占用天数分为平均占用天数和经常占用天数。

即以一个月的每日累计的实际占用天数除以30得出平均占用天数。

经常占用天数,是根据解缴税金的规定期限可以占用的天数,如国家规定税金在次月7目前缴库,则经常占用天数为6天,对占用天数的运用,应视企业的具体情况与供应资金的要求而有所不同。资金供应实行计划管理的企业(如批发企业),因银行按批准的进货(采购)计划供应资金,可按平均占用天数(有的地区和企业还加上经常占用天数)计算;按平均定额供应资金的企业(如零售企业),为了不致造成核资过紧,影响业务需要,可按结常占用天数计算占用额。

应缴利润、应付工资的计划占用额,可参照上述方法计算。

其它应付款计划占用额,可参照进货应付款计划占用额指标的计算方法计算。计算公式如下:

进货应付款计划占用额=计划进货总额×计划期进货应付款平均余额占用比例

- 寸阴若岁;度日如年是什么意思

- 寸阴足惜是什么意思

- 寸隙是什么意思

- 寸飚是什么意思

- 寸食是什么意思

- 寸食未进是什么意思

- 寸香是什么意思

- 寸马斗人是什么意思

- 寸马豆人是什么意思

- 对是什么意思

- 对“丑的字句”的讨论是什么意思

- 对“文化大革命”的评价是什么意思

- 对“文艺黑线专政”论的清算是什么意思

- 对…应承担责任是什么意思

- 对…毫无顾忌是什么意思

- 对、粘是什么意思

- 对〈中共中央关于兴建宜昌长江葛洲坝水利枢纽工程的批复〉的批示是什么意思

- 对《中国之命运》的批判是什么意思

- 对《武训传》和陶行知教育思想的错误批判是什么意思

- 对《海瑞罢官》的批判是什么意思

- 对《燕山夜话》、《三家村札记》的批判是什么意思

- 对《苦恋》的批评是什么意思

- 对《野玫瑰》的批评是什么意思

- 对一个人非常熟悉是什么意思

- 对一个时代有影响的人物是什么意思

- 对一些活动做出安排是什么意思

- 对一切受恶习影响而犯错的人都要允许其改过自新是什么意思

- 对一切都看得透彻、深入是什么意思

- 对一只乌鸫的十三种看法是什么意思

- 对一只公鸡来说,一颗麦粒胜似一颗钻石是什么意思

- 对一宗土地的基本认识是什么意思

- 对一对是什么意思

- 对一张琴,一壶酒,一溪云。是什么意思

- 对一点射是什么意思

- 对一缕绿杨烟,看一弯梨花月,卧一枕海棠风。是什么意思

- 对丈夫是贤惠的妻,对子女是慈善的母亲是什么意思

- 对丈夫的昵称是什么意思

- 对丈夫的父母或对别人的公婆的敬称是什么意思

- 对三术是什么意思

- 对上是什么意思

- 对上下各方都听从、依顺是什么意思

- 对上下各方都顺从是什么意思

- 对上个月是什么意思

- 对上了是什么意思

- 对上劲是什么意思

- 对上号是什么意思

- 对上天旨意的美称是什么意思

- 对上学感到厌烦是什么意思

- 对上年纪的妇女的尊称是什么意思

- 对上攀附讨好,对下欺侮压制是什么意思

- 对上敢于直言,谈论理直气壮、从容不迫是什么意思

- 对上欺骗,对下隐瞒是什么意思

- 对上点了是什么意思

- 对上眼了是什么意思

- 对上级命令的尊称是什么意思

- 对上级和长辈傲慢无礼是什么意思

- 对上级裁决的敬称是什么意思

- 对上谄媚,对下傲慢是什么意思

- 对上问答 臣书刷字是什么意思

- 对下是什么意思