期间费用是指无法确定其归属特定产品而容易确定其发生期间的费用。期间费用不计入产品成本,直接从当期损益中扣除。工业企业的期间费用包括销售费用、财务费用和管理费用。

1.销售费用的核算

销售费用是指企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用以及专设销售机构的各项经费。销售费用作为期间费用按照期间核算,直接计入当期损益。这种费用应按照期间(年、季、月)和费用项目编制费用计划,以此为依据加以控制和考核。

产品销售费用的一般项目有:运输费、装卸费、包装费、保险费、委托代销手续费、广告费、展览费、租赁费(不含融资租赁费)等,在专设销售机构的企业中还包括工资、福利费、差旅费、办公费、折旧费、修理费、物料消耗、低值易耗费摊销及其他经费。

销售费用的核算通过“产品销售费用”帐户进行。该帐户借方登记本月发生的销售费用,贷方登记月末结转计入本期损益的销售费用,月末无余额。“产品销售费用”明细帐按照费用项目设专栏或专户。

〔例1〕以支票支付销售产品的运费2,000元,途中保险费100元。

借:产品销售费用 2,100

贷:银行存款 2,100

〔例2〕企业为销售的产品领用包装物735元,包装物不单独计价。

借:产品销售费用 735

贷:包装物 735

〔例3〕企业以支票支付广告费3,000元。

借:产品销售费用 3,000

贷:银行存款 3,000

〔例4〕月末结转本期销售费。

借:本年利润 5,835

贷:产品销售费用 5,835

根据以上会计分录登记“产品销售费用”明细帐,见表。

产品销售费用明细帐

2.财务费用的核算

财务费用是指企业为筹集资金而发生的各项费用。财务费用作为期间费用按期间核算,直接计入当期损益。这种费用应按照期间(年、季、月)和费用项目编制费用计划,以此为依据加以控制和考核。

财务费用的项目一般包括:利息支出(减利息收入)、汇兑净损失(汇兑收益减汇兑损失)、金融机构手续费以及其他财务费用。

值得注意的是企业在特定时期或为特定资产筹集资金而发生的费用不作为财务费用处理。筹建期间的利息支出和汇兑损益,计入开办费;清算期间的利息支出和汇兑损益,计入清算损益;与购建固定资产或无形资产有关的利息支出和汇兑损益,在资产尚未交付使用或虽已交付使用但尚未办理竣工决算前,计入购建资产的价值。

财务费用的核算通过“财务费用”帐户进行。该帐户借方登记发生的利息支出,汇兑损失、支付给金融机构的手续费,贷方登记取得的利息收入和汇兑收益,月末将该帐户归集的财务费用全部转入“本年利润”帐户,该帐户月末无余额。“财务费用”明细帐按费用项目设专栏或专户。

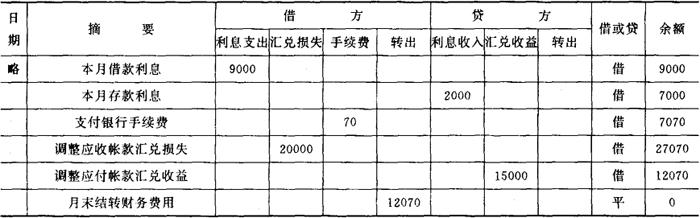

〔例1〕支付本季度短期借款利息25000元,本季前两个月已累计预提借款利息16,000元。

借:财务费用 9,000

预提费用 16,000

贷:银行存款 25,000

〔例2〕按银行通知,本月银行存款利息2,000元。

借:银行存款 2,000

贷:财务费用 2,000

〔例3〕支付银行结算手续费70元。

借:财务费用 70

贷:银行存款 70

〔例4〕月末调整有关帐户的汇兑损益,月末“应收帐款”帐户帐面余额200,000美元,折合人民币1,700,000元;“应付帐款”帐户帐面余额150,000美元,折合人民币1,275,000元。月末银行美元牌为1∶8.40。

调整后应收帐款帐面余额=200,000×8.40=1,680,000

应收帐款调整数额=1,680,000-170,000=-20,000(汇兑损失)

借:财务费用 20,000

贷:应收帐款 20,000

调整后应付帐款帐面余额=150,000×8.40==1,260,000

应付帐款调整数额=1,260,000-1,275,000=-15,000(汇兑收益)

借:应付帐款 15,000

贷:财务费用 15,000

〔例5〕月末结转本期财务费用。

借:本年利润 12,070

贷:财务费用 12,070

根据以上会计分录登记“财务费用”明细帐,见表。

财务费用明细帐

3.管理费用的核算

管理费用是指企业行政管理部门为管理和组织经营活动而发生的各项费用。管理费用作为期间费用,不计入产品成本,按期间核算,直接计入当期损益。这种费用应按期间(年、季、月)、部门和费用项目编制费用计划,以此为依据加以控制和考核。

管理费用的项目一般包括:公司经费、工会经费、职工教育经费、劳动保险费、待业保险费、董事会费、咨询费、审计费、诉讼费、排污费、绿化费、税金、土地使用费(海域使用费)、土地损失补偿费、技术转让费、技术开发费、无形资产摊销、开办费摊销、业务招待费、坏帐损失、存货盘亏或毁损和报废等。

公司经费包括工厂总部管理人员工资、职工福利费、差旅费、办公费、折旧费、修理费、物料消耗、低值易耗品摊销及其他公司经费。

工会经费是指按照职工工资总额2%计提拨交给工会的经费。

职工教育经费是指企业为职工学习先进技术和提高文化水平而支付的费用,按照职工工资总额的1.5%计提。

劳动保险费是指企业支付给离退休职工的退休金(包括按照规定交纳的离退休统筹金)、价格补贴、医药费(包括企业支付离退休人员参加医疗保险的费用),职工退职金,六个月以上病假人员工资,职工死亡丧葬补助费、抚恤费,按照规定支付给离休人员的各项经费。

待业保险费是指企业按照国家规定交纳的待业保险基金。

董事会费是指企业最高权力机构(如董事会)及其成员为执行职能而发生的各项费用,包括差旅费、会议费等。

咨询费是指企业向有关咨询机构进行科学技术经营管理咨询所支付的费用,包括聘请经济技术顾问、法律顾问等支付的费用。

审计费是指企业聘请中国注册会计师进行查帐验资以及进行资产评估等发生的各项费用。

诉讼费是指企业因起诉或者应讼而发生的各项费用。

排污费是指企业按照规定交纳的排污费用。

绿化费是指企业对厂区、矿区进行绿化而发生的零星绿化费用。

税金是指企业按照规定支付的房产税、车船使用税、土地使用税、印花税等。

土地使用费(海域使用费)是指企业使用土地(海域)而支付的费用。

土地损失补偿费是指企业在生产经营过程中破坏的国家不用的土地所支付的土地损失补偿费。

技术转让费是指企业使用非专利技术而支付的费用。

技术开发费是指企业研究开发新产品、新技术、新工艺所发生的新产品设计费,工艺规程制定费,设备调试费,原材料和半成品的试验费,技术资料费,未纳入国家计划的中间试验费,研究人员的工资,研究设备的折旧,与新产品试制、技术研究有关的其他经费,委托其他单位进行的科研试制费以及试制失败损失。

无形资产摊销是指专利权、商标权、著作权、土地使用权、非专利技术等无形资产的摊销。

业务招待费是指企业为业务经营的合理需要而支付的费用,在下列限额内据实列入管理费用:全年销售净额在1500万元(不含1500万元)以下的,不超过年销售净额的5‰;超过1500万元(含1500万元)但不足5000万元的,不超过该部分的3‰;超过5000万元(含5000万元)但不足一亿元的,不超过该部分的2‰;超过一亿元(含一亿元)的,不超过该部分的1‰。

管理费用的核算通过“管理费用”帐户进行。该帐户借方登记发生的管理费用,贷方登记月末结转计入损益的管理费用,月末无余额。“管理费用”明细帐按费用项目设专栏或专户;或按部门设专户,再按费用项目设专栏。

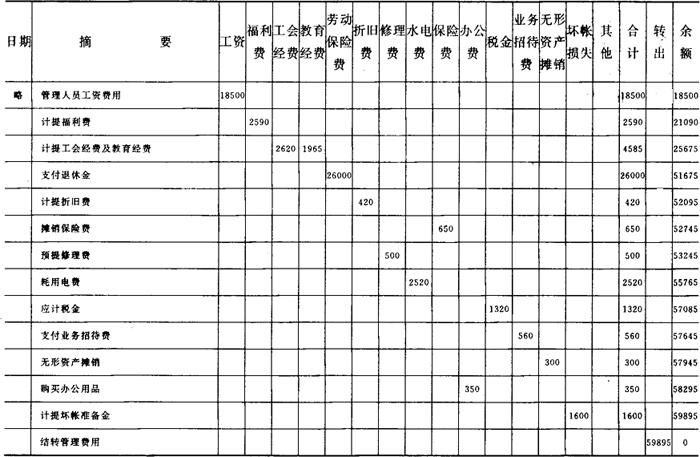

〔例1〕厂部管理人员本月工资费用18,500元。

借:管理费用 18,500

贷:应付工资 18,500

〔例2〕按14%的比例计提管理人员的福利费。

借:管理费用 2,590(18,500×14%)

贷:应付福利费 2,590

〔例3〕企业本月职工工资总额为131,000元,按2%的比例计提工会经费,按1.5%的比例计提职工教育经费。

借:管理费用 4,585

贷:其他应付款-工会 2,620(131,000×2%)

-教育部门 1,965(131,000×1.5%)

〔例4〕以现金支付退休人员的工资26,000元。

借:管理费用 26,000

贷:现金 26,000

〔例5〕计提本月管理部门固定资产折旧420元。

借:管理费用 420

贷:累计折旧 420

〔例6〕摊销管理部门本月应负担的财产保险费650元。

借:管理费用 650

贷:待摊费用 650

〔例7〕预提管理部门固定资产修理费500元。

借:管理费用 500

贷:预提费用 500

〔例8〕管理部门耗用供电车间提供的电2520度,应负担电费756元。

借:管理费用 2,520

贷:生产成本-辅助生产成本-供电 2,520

〔例9〕本月应交房产税820元,车船使用税130元,土地使用税370元。

借:管理费用 1,320

贷:应交税金-应交房产税 820

-应交车船使用税 130

-应交土地使用税 370

〔例10〕以支票支付业务招待费560元。

借:管理费用 560

贷:银行存款 560

〔例11〕本月无形资产摊销300元。

借:管理费用 300

贷:无形资产 300

〔例12〕以支票购买办公用品350元。

借:管理费用 350

贷:银行存款 350

〔例13〕计提坏帐准备金1,600元。

借:管理费用 1,600

贷:坏帐准备 1,600

〔例14〕月末结转本月管理费用。

借:本年利润 59,895

贷:管理费用 59,895

根据以上会计分录登记“管理费用”明细帐,见下页表。

管理费用明细帐

- 赠王桂阳 - 南北朝·吴均是什么意思

- 赠王桂阳诗 - 南北朝·吴均是什么意思

- 赠王桂阳(吴均)是什么意思

- 赠王粲是什么意思

- 赠王粲(曹植)是什么意思

- 赠琮公是什么意思

- 赠琴僧是什么意思

- 赠琴棋僧歌是什么意思

- 赠瓜子是什么意思

- 赠田家翁是什么意思

- 赠白马王彪是什么意思

- 赠白马王彪并序是什么意思

- 赠白马王彪(并序)是什么意思

- 赠白马王彪(曹植)是什么意思

- 赠益府群言(节选) - 唐·卢照邻是什么意思

- 赠盖邦式序是什么意思

- 赠礼是什么意思

- 赠礼部尚书清河孝公崔沔集序是什么意思

- 赠票是什么意思

- 赠禭是什么意思

- 赠秀峰上人是什么意思

- 赠秀才是什么意思

- 赠秀才入军是什么意思

- 赠秀才入军(十四) - 魏·嵇康是什么意思

- 赠秀才入军(选一首)是什么意思

- 赠秋月长老是什么意思

- 赠竺度(杨苕华)是什么意思

- 赠笑千金是什么意思

- 赠符载 - 唐·窦庠是什么意思

- 赠答是什么意思

- 赠答唱和的诗是什么意思

- 赠答诗是什么意思

- 赠策是什么意思

- 赠筝妓伍卿是什么意思

- 赠筝妓伍卿(李远)是什么意思

- 赠箭交友是什么意思

- 赠粟是什么意思

- 赠给是什么意思

- 赠给歌伎舞女的绸缎、财物是什么意思

- 赠绨袍是什么意思

- 赠缟是什么意思

- 赠缟情是什么意思

- 赠罗帕是什么意思

- 赠羊腿是什么意思

- 赠羊长史并序是什么意思

- 赠羊长史并序(陶渊明)是什么意思

- 赠羊长史(节选) - 晋·陶渊明是什么意思

- 赠羊长史(节选) - 晋陶渊明是什么意思

- 赠羽士(二首)是什么意思

- 赠股是什么意思

- 赠胡僧是什么意思

- 赠芍是什么意思

- 赠芍采兰是什么意思

- 赠花卿是什么意思

- 赠花卿 - 杜甫 - 锦城丝管日纷纷,半入江风半入云。此曲只应天上有,人间能得几回闻?是什么意思

- 赠花卿(杜甫)是什么意思

- 赠苏武诗是什么意思

- 赠苏绾书记是什么意思

- 赠苏绾书记 (唐)杜审言是什么意思

- 赠范晔是什么意思