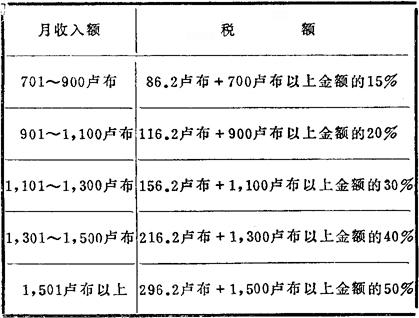

指苏联拟定将从1990年起按新的制度课征的个人所得税。

其主要内容:(1)提高起征点,对月收入超过700卢布的个人所得实行超额累进税率。具体规定为:起征点从原来的月工资收入70卢布提高到80卢布;对月工资收入80~100卢布的个人所得减征税额38%;对101~700卢布工资收入所征的个人所得税额保持现在的水平;对月收入超过700卢布的个人所得实行超额累进税率,各级距税额见下表:

(2)扩大所得税征收范围,限制减免优惠。

具体规定为:除国家规定的列宁奖金、国家奖金等外,其他奖金同工资收入一样都要纳税;将原来不课征所得税的收入重新列为课征对象;限制所得税减免优惠,所得税的减免范围将压缩到最低限度。(3)凡在苏联境内出版和展览科学、文学和艺术作品所取得的年收入超过1,200卢布,必须缴纳所得税,其税率也呈超额累进的。

如年收入在18,001卢布以上,其税额为3,554.4卢布加18000卢布以上金额的50%。

- 信息反馈是什么意思

- 信息反馈是什么意思

- 信息反馈是什么意思

- 信息反馈是什么意思

- 信息反馈疗法是什么意思

- 信息员是什么意思

- 信息唯物论与科学学体论是什么意思

- 信息在企业管理中的作用是什么意思

- 信息域是什么意思

- 信息域是什么意思

- 信息基本法是什么意思

- 信息处理是什么意思

- 信息处理是什么意思

- 信息处理是什么意思

- 信息处理是什么意思

- 信息处理是什么意思

- 信息处理是什么意思

- 信息处理是什么意思

- 信息处理是什么意思

- 信息处理手册(上册)是什么意思

- 信息处理有效率是什么意思

- 信息处理机是什么意思

- 信息处理的演变是什么意思

- 信息失灵是什么意思

- 信息存贮是什么意思

- 信息学是什么意思

- 信息学是什么意思

- 信息学——跨学科的探讨是什么意思

- 信息容量是什么意思

- 信息密集度是什么意思

- 信息封面是什么意思

- 信息层次维数是什么意思

- 信息工业是什么意思

- 信息工业是什么意思

- 信息工业是什么意思

- 信息工业是什么意思

- 信息工业是什么意思

- 信息工作是什么意思

- 信息工程理论基础是什么意思

- 信息市场是什么意思

- 信息市场是什么意思

- 信息市场是什么意思

- 信息市场与价格概论是什么意思

- 信息市场供给者是什么意思

- 信息市场管理立法是什么意思

- 信息库是什么意思

- 信息成本是什么意思

- 信息成本是什么意思

- 信息技术是什么意思

- 信息技术是什么意思

- 信息技术是什么意思

- 信息技术是什么意思

- 信息技术是什么意思

- 信息技术与现代文明是什么意思

- 信息技术发展政策是什么意思

- 信息技术和信息分类是什么意思

- 信息技术大辞典是什么意思

- 信息技术的发展趋势是什么意思

- 信息技术顾问:建筑商的砖头是什么意思

- 信息技术:过渡技术是什么意思