当成本按发生时间计入时,被称为支出发生法;当成本分摊在机器的使用寿命期内时,称为成本摊销法。

其中成本摊销法又可以分为以下几种情况:第一,平均法,包括平均年限法和工作量法。平均年限法是按预计的使用年限平均分摊成本,平均年摊销额等于机器的成本和机器的预计使用年限之比(假设机器使用寿命截止时残值为零)。第二工作量法是按规定的总工作量(总工作小时、总工作台班、总行驶里程等)分摊机器的成本,常运用于某些价值很大,生产变化大的设备;平均单位摊销成本等于机器的成本与总工作量之比(设机器使用寿命截止时残值为零)。第三,加速摊销法。

这些方法的共同特点是:在设备的最初几年中摊销的成本较多,随著使用时间的增加,每年摊销的成本逐渐减少,最后几年摊销的成本最少。常见的方法有“使用年数总和法”和“双倍余额递减法”。

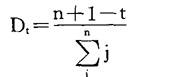

使用年数总和法的年摊销成本等于设备原值与递减份数的乘积,其中递减份数的计算公式是:

其中:Dt——递减份数

n——设备预计使用年限

t——设备使用年限中的逐年数

- 柑里罗是什么意思

- 柒是什么意思

- 柒笼簇是什么意思

- 染是什么意思

- 染一染是什么意思

- 染七是什么意思

- 染上疯病的狗是什么意思

- 染丝是什么意思

- 染丝之变是什么意思

- 染丝悲是什么意思

- 染乌须发方是什么意思

- 染乌髭发方是什么意思

- 染于苍则苍,染于黄则黄是什么意思

- 染于苍则苍,染于黄则黄。是什么意思

- 染于苍则苍,染于黄则黄,所入者变,其色亦变。五入必而已则为五色矣。……士亦有染。其友皆好仁义,淳谨畏令。则家日益,身日安,名日荣,处官得其理矣。……其是什么意思

- 染于苍则苍,染于黄则黄;所以入者变,其色亦变,五入而以为五色是什么意思

- 染于苍则苍,染于黄则黄;所入者变,其色亦变。是什么意思

- 染云为柳叶,剪水作梨花。不是春风巧,何缘有岁华。是什么意思

- 染云如黛,这雪意、看看做成。是什么意思

- 染人是什么意思

- 染仓室是什么意思

- 染件上系的小布条是什么意思

- 染作是什么意思

- 染兜蜡该督是什么意思

- 染兰花是什么意思

- 染写是什么意思

- 染削是什么意思

- 染化沾饰是什么意思

- 染化而迁是什么意思

- 染匠是什么意思

- 染匠下到河心里——任你摆布是什么意思

- 染匠下河——摆布是什么意思

- 染匠师傅难伸手是什么意思

- 染匠提小桶——看他怎摆布是什么意思

- 染匠提小桶(染匠端豆腐)——没法摆布是什么意思

- 染匠来到粪池边——看你咋摆布是什么意思

- 染匠的衣服是什么意思

- 染匠穿白布衫——再当心也不行是什么意思

- 染匠穿白衫——怕染也不行是什么意思

- 染匠送礼——拿不出手是什么意思

- 染匠送礼——拿不出手来是什么意思

- 染博士是什么意思

- 染印是什么意思

- 染发是什么意思

- 染发乌须方是什么意思

- 染发令乌方是什么意思

- 染发令黑方是什么意思

- 染发剂是什么意思

- 染发剂过敏反应是什么意思

- 染发水是什么意思

- 染发皮炎是什么意思

- 染后是什么意思

- 染坊是什么意思

- 染坊使是什么意思

- 染坊师傅送礼是什么意思

- 染坊的捶布石——净挨的大棒槌是什么意思

- 染坊的捶布石——经过大棒槌是什么意思

- 染坊里上吊——色鬼是什么意思

- 染坊里不出白布是什么意思

- 染坊里卖布是什么意思