差额分析法是因素替换法的一种简便形式。其方法是,首先确定各个因素变动的差额,然后按照连环替换的顺序,依次地计算各个因素变动对综合指标差异的影响程度。

差额分析法的数字表达式可以从因素替换法的数字表达式推导而来:

△Na=N2-N0=a1×b0×C0-a0×b0×c0

=(a1-a0)×b0×c0

△Nb=N3-N2=a1Xb1×c0-a1×b0×c0

=(b1-b0)×a1×c0

△N0=N1-N3=a1×b1×c1-a1×b1×c0

=(c1-c0)×a1×b1

用因素替换法所举例题的数字(见表12)计算。

分析对象仍为总差异13000元,各因素影响程度计算如下:

产品产量影响(25-20)×200×8=8,000

单位产品材料消耗量影响(180-200)×25×8=-4,000

计算表明,各因素对总差异的影响数额同因素替换法的计算结果一样。差额分析法是通过各个影响因素的差额直接计算该因素对总差异的影响程度,而不象因素替换法那样,先计算变动前后的两个总数,二者相减得出影响额,因此,差额分析法比因素替换法在计算上要简便一些。

差额分析法要注意的问题与因素替换法相同。

上面分析举例各因素之间是相乘关系,而反映企业财务状况的指标多数是比率,即各因素之间是相除关系,其采用差额分析法按下列方法进行:

设:被分析的综合财务指标为N,影响N的因素有a、b两个,(a、b还要由某些因素构成),各因素与综合财务指标的关系写成计算式为:

以N0、a0、b0代表基数

N1、a1、b1代表本期实际数

则

以△N表示综合财务指标的差异

即N1-N0=△N

此处的△N为财务分析对象

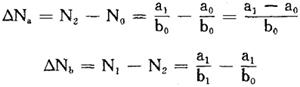

按照因素替换法的替换顺序,一般为先替换分子,后替换分母,其计算式为:

1.因素替换计算式:

△Na为a因素对△N的影响数额

△Nb为b因素对△N的影响数额

将两个因素影响数额汇总

△Na+△Nb=(N2-N0)+(N1-N2)

=N2-N0+N1-N2

=N1-N0

=△N

2.差额分析法计算式

此处特别要注意,计算b因素影响时,不能写成 ,因为,不同分母不能直接进行计算。

,因为,不同分母不能直接进行计算。

下面以存货周转率分析为例,说明差额分析法的应用。

ABC公司有关资料

平均存货=(期初存货+期末存货)÷2

分析对象3-3.5=-0.5

即:分析ABC公司存货周转率下降0.5的原因是什么,应用差额分析法计算结果如下:

各因素影响程度汇总-0.6+0.1=-0.5

分析结果表明,引起该公司存货周转率下降的主要原因是销售成本的减少,因此,必须对销售成本减少原因作进一步的分析。

在对各因素相除关系影响综合指标分析时,当指标中涉及资本内容时,如:资本金利润率时,资本是分母,利润是分子,分析时应先替换资本,后替换利润,因为,在资本与利润的关系上,资本是主要因素,有了资本才能进行生产经营活动,才能获取利润,所以说,替换顺序要依据分析工作本身所要达到的目的和各因素之间的相互依存关系来确定。

因素替换法和差额分析法是因素分析法中最常用的方法,它们应结合对比法、比率法一起运用。在实际工作中,经常把几种方法结合起来使用,例:资本金利润率是一项综合财务指标,对它进行分析会涉及到生产、技术、经营等各个方面,分析时,先采用比率法,计算资本金利润率实际达到的水平,然后运用比较法将实际资本金利润率与基期(对比基数)资本金利润率进行对比,确定差异,利用因素替换法或差额分析法对构成资本金利润率指标的各个方面进行分析,查明差异产生的原因,根据不同时期资本金利润率指标,运用动态比率法预测其发展趋势,为企业经营决策指出方向。

这里必须注意,上述分析方法仅是对数量差异进行分析,在数量分析的基础上还要调查研究,进行质的分析,查清每个因素变动的原因是主观的还是客观的,是积极的还是消极的,同是一个因素的影响数额,其引起变动的原因不同会对最终分析结果产生重大影响。如存货周转率分析中,存货周转率下降的原因是销售成本减少,减少的原因若是销售产品减少对企业不利,若是销售成本节约则对企业有利。因此,只有把量的分析与质的分析结合起来才能充分发挥财务分析的作用。企业财务活动是涉及人们利益关系的活动,企业有“病”及其症状的表现不是直接的,简单地借助一些数字资料,报表分析,不易查出企业真正的“症状”和“病因”,因此,必须深入调查并认真分析所得数据,找出“症状”和“病因”,并有针对性地提出改尽措施,才能真正达到分析目的。

- 仙茅是什么意思

- 仙鹤草是什么意思

- 仙鹤草是什么意思

- 仙鹤草汤是什么意思

- 仙鹤草素是什么意思

- 代代是什么意思

- 代代是什么意思

- 代代施肥技术是什么意思

- 代位继承是什么意思

- 代办直运和自办直运在结算上和会计处理上有什么区别?是什么意思

- 代县是什么意思

- 代安神片是什么意思

- 代小子广孙寄翁翁是什么意思

- 代征是什么意思

- 代扣代缴是什么意思

- 代扣代缴税金的核算是什么意思

- 代抵当丸是什么意思

- 代数运算是什么意思

- 代替集资章程的说明书是什么意思

- 代森铵是什么意思

- 代森铵是什么意思

- 代森铵是什么意思

- 代森锌是什么意思

- 代森锌是什么意思

- 代森锌是什么意思

- 代森锌是什么意思

- 代森锰锌是什么意思

- 代森锰锌是什么意思

- 代森锰锌是什么意思

- 代森锰锌是什么意思

- 代森锰锌是什么意思

- 代温灸膏是什么意思

- 代理业务是什么意思

- 代理业务支出是什么意思

- 代理中的替代责任是什么意思

- 代理人具有默示的和推定的授权是什么意思

- 代理人在代理中的地位是什么意思

- 代理人贪污罪是什么意思

- 代理关系中当事人的权利和义务是什么意思

- 代理关系在什么情况下发生?是什么意思

- 代理关系在什么情况下消灭?是什么意思

- 代理关系的终止是什么意思

- 代理出口业务的核算是什么意思

- 代理国库业务应设置哪些帐户进行核算?是什么意思

- 代理是一种特殊的合同关系是什么意思

- 代理有哪些种类?是什么意思

- 代理权限是什么意思

- 代理的适用范围有哪些?是什么意思

- 代理进口业务的核算是什么意思

- 代用汽油是什么意思

- 代码按功能划分的种类是什么意思

- 代码按表示的字符类型划分的种类是什么意思

- 代码结构的设计是什么意思

- 代码设计的基本要求是什么意思

- 代表产生的程序是什么意思

- 代表候选人的提出是什么意思

- 代表候选人的提出是什么意思

- 代表候选人的提出是什么意思

- 代表候选人的提出是什么意思

- 代表候选人的提出是什么意思