固定资产投资来源计划,是在固定资产需要量核定的基础上,根据确定的固定资产投资项目和投资概算编制的。固定资产投资来源计划主要是平衡投资需要与资金来源可能,确定投资不足的资金来源渠道,为申请银行贷款及集资提供依据。

固定资产占用计划,是反映企业计划年度固定资产增减变动及利用效果的计划。主要确定以下计划指标:

1.固定资产总值

固定资产总值是指企业全部固定资产的原始价值。计算方法如下:

计划年末固定资产总值=年初固定资产总值+增加固定资产总值-减少固定资产总值

公式中,年初固定资产总值指计划年初全部固定资产原始价值,一般根据上年第三季度末帐面实际数加减上年第四季度预计增减数确定。增加固定资产总值,指计划年用各种资金来源购建及无偿调入固定资产的总值。减少固定资产总值,指计划年调出、清理报废及转为低值易耗品的固定资产总值。

2.固定资产平均总值

由于固定资产增减变动的时间不同,使固定资产在各不同时点占用水平就不相同。为了反映企业固定资产平均占用水平,就需计算固定资产平均总值。计算方法如下:

计划年度固定资产平均总值=年初固定资产总值+增加固定资产平均总值-减少固定资产平均总值

为简化计算,按规定凡当月增加或减少的固定资产,均从下月开始计算增加或减少。

举例说明。某企业计划年初预计固定资产总值为3,286,000元,其中不应计折旧固定资产总值为152,000元。计划年度固定资产预计增减变动如下:

2月份购置设备1台,安装使用,价值60,000元;

4月份调出不需用设备1台,价值30,000元;

6月份由未使用转使用设备1台,价值20,000元;

8月份使用中设备1台报废清理,价值48,000元;

9月份购置设备1台,安装使用,价值18,000元;

10月份新建厂房完工使用,价值180,000元。

根据上述资料,有关指标计算如下:

增加固定资产总值=60,000+18,000+180,000=258,000(元)

减少固定资产总值=30,000+48,000=78,000(元)

计划年末固定资产总值=3,286,000+258,000-78,000=346,000(元)

计划年固定资产平均总值=3,286,000+84,500-36,000=3,334,500(元)

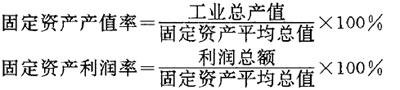

3.固定资产利用效果指标。反映工业企业固定资金利用效果的指标主要有以下两个指标:

- 耗子逗猫是什么意思

- 耗子逗猫——找死是什么意思

- 耗子逗猫——没事找事是什么意思

- 耗子逗猫——活得不耐烦了是什么意思

- 耗子逗猫——自取其祸是什么意思

- 耗子遇见猫——六神无主是什么意思

- 耗子钻到烟囱里——两眼墨黑是什么意思

- 耗子钻油坊——吃香是什么意思

- 耗子钻油房——吃香是什么意思

- 耗子钻洞——无影无踪是什么意思

- 耗子钻灶火是什么意思

- 耗子钻牛犄角——尽了头了是什么意思

- 耗子钻牛犄角——进了头是什么意思

- 耗子钻牛犄角——进(尽)了头是什么意思

- 耗子钻进书箱里——食(蚀)本是什么意思

- 耗子钻进了牛角——越往后越紧是什么意思

- 耗子钻风箱——两头受气是什么意思

- 耗子钻鸡笼——瞧你那脑袋也不是黄鼠狼是什么意思

- 耗孤是什么意思

- 耗宿是什么意思

- 耗少耗折是什么意思

- 耗尽是什么意思

- 耗尽产业是什么意思

- 耗尽国力是什么意思

- 耗尽家产是什么意思

- 耗尽精力是什么意思

- 耗尽资财是什么意思

- 耗崽子是什么意思

- 耗干儿是什么意思

- 耗废是什么意思

- 耗弃是什么意思

- 耗心疲力是什么意思

- 耗惫是什么意思

- 耗扰是什么意思

- 耗折是什么意思

- 耗损是什么意思

- 耗损性皮肤萎缩是什么意思

- 耗损疲乏是什么意思

- 耗损精神是什么意思

- 耗损至极是什么意思

- 耗敝是什么意思

- 耗散是什么意思

- 耗散结构是什么意思

- 耗散结构理论是什么意思

- 耗散结构论是什么意思

- 耗散结构论在现代管理中的应用是什么意思

- 耗散结构论方法是什么意思

- 耗散结构论法是什么意思

- 耗斁是什么意思

- 耗时是什么意思

- 耗材是什么意思

- 耗比是什么意思

- 耗氧量是什么意思

- 耗氧量和最大耗氧量是什么意思

- 耗水是什么意思

- 耗油是什么意思

- 耗油儿是什么意思

- 耗油标准节约是什么意思

- 耗油率是什么意思

- 耗油量是什么意思