资本资产定价模型Capital Asset Pricing Model(CAPM)

由美国学者夏普、林特尔、特里诺和莫辛等人在资产组合理论和资本市场理论基础上形成发展起来的,主要研究证券市场中资产的预期收益率与风险资产之间的关系,以及均衡价格是如何形成的模型。是现代金融市场价格理论的支柱,广泛应用于投资决策和公司理财领域。CAPM模型是建立在一系列假设的基础上的,其中主要包括:市场的信息是完全充分的、对称的,金融市场是完全有效的,理性预期成立和投资者属于风险厌恶者。

资本资产定价模型

由约翰·林特、威廉·夏普等人提出的一种与风险相关的股票定价方法论。假定投资者投资于两种资产组合: 一种是风险资产组合,比例为X;另一种是无风险资产组合,比例为1-X。资产组合的β值为:

根据同一原理,资产组合的预期收益是各种资产预期收益的加权平均值,即:

式中,E (Rp) 为资产组合的预期收益; E(Rm) 为市场的预期收益; Rf为无风险利率。

该模型表明组合资产的预期收益会高于无风险利率,高出的数额是风险投资组合β值的一定比例。风险和收益之间存在着一种线性关系。

资本资产定价模型capital assets pricing model

由约翰·林特、威廉·夏普等人提出的一种与风险相关的股票定价方法论。假定投资者投资于两种资产组合:一种是风险资产组合,比例为X;另一种是无风险资产组合,比例为1-X。资产组合的β值为:

βp=(1-X)0+X·1X

根据同一原理,资产组合的预期收益是各种资产预期收益的加权平均值,即:E(Rp)=(1-X)RfXE(Rm)=Rf+βp〔E(Rm)-Rf〕

式中,E(Rp)为资产组合的预期收益;E(Rm)为市场的预期收益;Rf为无风险利率。该模型表明组合资产的预期收益会高于无风险利率,高出的数额是风险投资组合β值的一定比例。风险和收益之间存在着一种线性关系。

资本资产定价模型

一个投资项目在某一时间段上的预期收益率等于市场上无风险投资项目的收益率再加上这个投资项目的系统性市场风险的相关系数 (这里假设应用了适当的投资组合) 乘以该项目的市场收益率与无风险投资项目的收益率之差。

资本资产定价模型capital asset pricing model,CAPM

参见“货币银行学”同名条。

资本资产定价模型capital asset pricing model,CAPM

资本资产定价模型是描述在市场中如何对证券进行定价的一种经济模型。它假定:

❶投资者依赖考察一段时间内的证券组合的预期收益率和标准差来评价证券组合。

❷当给定两个其他方面等同的证券组合,投资者将选择具有较高收益率的一种证券组合。

❸当给定两个其他方面等同的证券组合,投资者将选择具有较小标准差的一种证券组合。

❹单一一种资产无限可分,意味着投资者能按任意数量比例购买他所企望的资产。

❺投资者可以以同样的无风险利率贷出或借入货币。

❻税收和交易成本不予考虑。除了上述假定外,还有:所有投资者都处在同一水平阶段;对所有投资者来讲,无风险利率是等同的;可以免费和不断地获得有关信息;投资者具有齐次预期,即他们对证券的预期收益率、标准差和协方差看法一致。当这些假定条件得到满足后,市场进入均衡状态。第一,每一个投资者都想要持有一定数量的每一种风险资产。第二,目前每一种证券的市场价格使得对证券的需求是等于已发行的数量。第三,无风险利率使借入货币量等于贷出货币量。此时处于均衡下证券组合比例相当于市场证券组合的比例。市场证券组合是包含对所有证券投资的证券组合,其中每一种证券的投资比例等于它的相对市场价值。一种证券的相对市场价值等于这种证券总的市场价值除以所有证券总的市场价值。如果分别以代表有效证券组合的预期收益率 p和标准差δp作为纵坐标和横坐标,如图,则点M代表市场证券组合,rf代表无风险收益率,有效证券组合位于连接M和rf的直线上。直线上的每一点都表示由市场证券组合和无风险借或贷综合计算出的收益与风险的集合,这个线性有效集合称为资本市场线。除了市场证券组合和无风险借或贷构成的证券组合外,其他所有证券组合都位于资本市场线的下方。资本市场线的特征可用下列方程(1)描述:

p和标准差δp作为纵坐标和横坐标,如图,则点M代表市场证券组合,rf代表无风险收益率,有效证券组合位于连接M和rf的直线上。直线上的每一点都表示由市场证券组合和无风险借或贷综合计算出的收益与风险的集合,这个线性有效集合称为资本市场线。除了市场证券组合和无风险借或贷构成的证券组合外,其他所有证券组合都位于资本市场线的下方。资本市场线的特征可用下列方程(1)描述:

i代表i种证券的收益率,δiM代表证券i和市场证券组合的协方差,方程(2)代表具有截矩rf和斜率[(

i代表i种证券的收益率,δiM代表证券i和市场证券组合的协方差,方程(2)代表具有截矩rf和斜率[( M-rf)/δM2]的一条直线,证券的协方差风险和预期收益率之间的这种关系称为证券市场线。证券市场线的另一种表达方法如下:

M-rf)/δM2]的一条直线,证券的协方差风险和预期收益率之间的这种关系称为证券市场线。证券市场线的另一种表达方法如下: i=rf+(

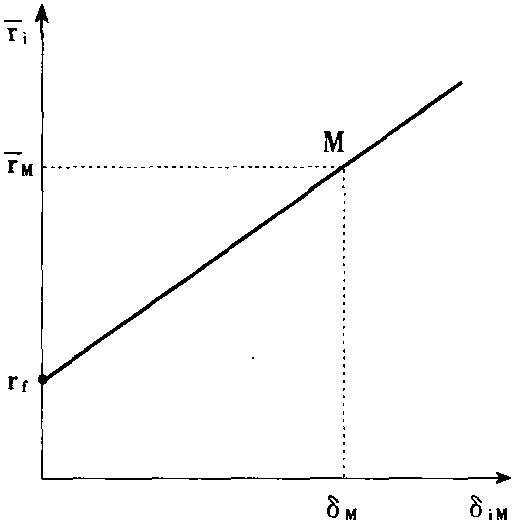

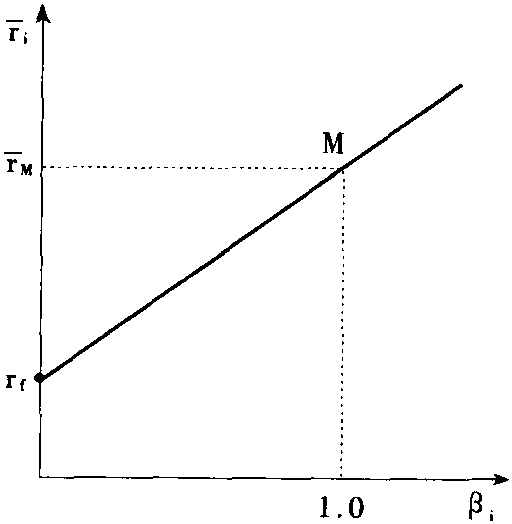

i=rf+( M-rf)βi定义βi=δiM/δM2,称为证券i的β系数,它代表一种证券的协方差风险。证券市场线分别以协方差δiM和βi为横坐标和纵坐标的图形表示,如图。可以观察到,一种证券的预期收益率与β系数是正的线性相关关系。证券的β系数越大,它的预期收益率越高。一种证券的β系数因而是对证券风险的相关测定。

M-rf)βi定义βi=δiM/δM2,称为证券i的β系数,它代表一种证券的协方差风险。证券市场线分别以协方差δiM和βi为横坐标和纵坐标的图形表示,如图。可以观察到,一种证券的预期收益率与β系数是正的线性相关关系。证券的β系数越大,它的预期收益率越高。一种证券的β系数因而是对证券风险的相关测定。

(a)协方差观点

(b)β系数观点

证券市场线

- 同舟共命是什么意思

- 同舟共济是什么意思

- 同舟共济是什么意思

- 同舟共济是什么意思

- 同舟共济是什么意思

- 同舟共济是什么意思

- 同舟共济是什么意思

- 同舟敌国是什么意思

- 同船过渡是什么意思

- 同色兜兰是什么意思

- 同色兜兰是什么意思

- 同色菝葜是什么意思

- 同色菝葜是什么意思

- 同花顺是什么意思

- 同药异名速查手册是什么意思

- 同莫洛托夫的140次谈话是什么意思

- 同蒲路反击战是什么意思

- 同蒲路各商号借款、欠晋省行政公署亩捐款、欠晋省行政公署保息款是什么意思

- 同蒲铁路总工会是什么意思

- 同行是什么意思

- 同行不疏伴是什么意思

- 同行评议是什么意思

- 同行评议是什么意思

- 同衾共枕是什么意思

- 同袍同泽是什么意思

- 同袍同泽是什么意思

- 同袍(袍泽)是什么意思

- 同角三角函数的基本关系是什么意思

- 同言而信,信在言前;同令而行,诚在令外是什么意思

- 同证辨异是什么意思

- 同语是什么意思

- 同语线是什么意思

- 同调代数是什么意思

- 同谷歌是什么意思

- 同质产品是什么意思

- 同质型偏好是什么意思

- 同质多象是什么意思

- 同质对立是什么意思

- 同质编组是什么意思

- 同质群体是什么意思

- 同路人作家是什么意思

- 同身寸是什么意思

- 同车是什么意思

- 同轨会是什么意思

- 同轴密封圈是什么意思

- 同轴电缆是什么意思

- 同轴电缆是什么意思

- 同轴电缆工程手册是什么意思

- 同轴线是什么意思

- 同辈是什么意思

- 同辈效应是什么意思

- 同辈群体是什么意思

- 同进士出身是什么意思

- 同部平仄通叶是什么意思

- 同里镇是什么意思

- 同门异户是什么意思

- 同音是什么意思

- 同音乐工作者的谈话是什么意思

- 同音乐工作者的谈话是什么意思

- 同音乐工作者的谈话是什么意思