费尔德斯坦曲线

用以说明财政赤字对通货膨胀、资本形成的影响及其相互关系的理论模型。该模型由美国供给学派的主要代表、哈佛大学教授M·S·费尔德斯坦(1939年~?)提出。费尔德斯坦的分析模型是一个由三种资产组成的货币增长模型。这三种资产是指:政府发行的货币、政府债券和私人有价证券。货币和政府债券是私人有价证券的实际资本的替代品。在税收既定时,财政赤字由增加的货币供给量或发行政府债券来弥补。他认为,在充分就业和经济增长的条件下,财政赤字的增加表现为政府债券和货币供给量的增加,或者两者的同时增加,而货币供给量的增加将造成通货膨胀压力,政府债券的发行则会改变政府债券利率和私人有价证券的利率的相对水平,从而产生政府债券替代私人有价证券的替代效应。然而,有价证券的发行是私人投资的主要筹资形式。因此,政府债券的增加必然导致私人有价证券需求的缩小,降低资本形成水平。费尔德斯坦指出,大多数经验研究表明,在通货膨胀条件下,政府同时发行货币和债券,而政府债券的实际利率大体一直保持不变,私人有价证券的实际收益率降低。所以,财政赤字的增长引起货币和政府债券的增长,进而加剧了通货膨胀,通货膨胀降低了实际资本的净收益,当政府债券利率相对不变时,,投资者便会扩大对政府债券的需求,降低对私人有价证券的需求,从而降低私人实际资本的形成水平,特别是在通货膨胀对政府债券需求的正比影响充分大,以致于抵消甚至大于通货膨胀对货币需求的反比影响时,财政赤字的增加直接表现为降低资本形成水平。并且在通货膨胀和财政赤字的共同作用下会对资本形成具有长期的抑制效应,结果,财政赤字的增加既降低了资本形成水平,又提高了通货膨胀率。

在财政赤字稳定或增加的条件下,能不能消除财政赤字对通货膨胀的促进作用及其对资本形成的抑制作用呢?费尔德斯坦从两方面进行了分析,并相应地提出了费尔德斯坦曲线。一方面,财政赤字的增加不会提高通货膨胀率。在他看来,通货膨胀的直接原因是货币供给量的增加,因此,当财政赤字增加时,要使通货膨胀率不变,就需要在财政赤字增加的同时不扩大货币供给量,即仅仅通过发行政府债券来弥补财政赤字。这时,财政赤字的增加为政府债券的增长所平衡。但是,政府债券的增长意味着债券和货币的比率提高,从而导致债券实际利率相对上升,这使人们宁愿购买安全性和盈利性都较高的政府债券,而不会投资于私人有价证券,有价证券需求的减少降低了资本形成水平。因此,降低通货膨胀率的代价是降低资本形成水平和国民收入增长率。另一方面,财政赤字的增加不会降低资本形成水平。费尔德斯坦认为,在财政赤字增加的情况下,要使资本形成水平不受影响,必须限制政府债券的发行,而主要通过增加货币供给量来弥补财政赤字,这将提高通货膨胀率。通货膨胀率的上升虽然会引起名义利率上升,但只要降低边际税率,从而提高资本的实际净收益,就能使一部分增加的货币供给量为有价证券的投资所吸收,从而稳定或提高资本形成水平,因此,要使资本形成水平不被降低,就不得不提高通货膨胀率。根据这两方面的分析,资本形成水平和通货膨胀率在三种资产的货币增长模型中存在着一种正比例的对应关系,这种关系用一条曲线表示就称作费尔德斯坦曲线。

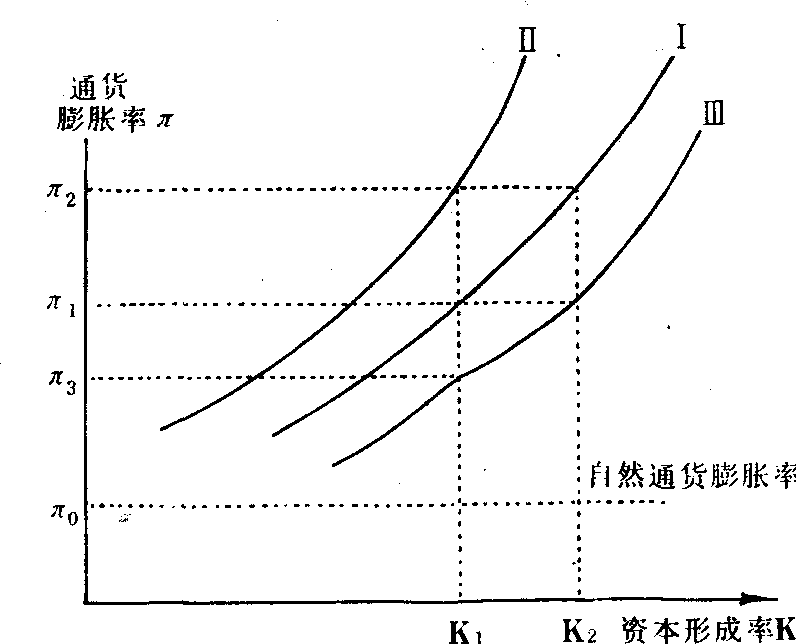

图12-21

图12-21表明,在一定的财政赤字水平下,政府当局可以通过提高通货膨胀率来稳定或提高资本形成率,或者通过降低资本形成率来降低通货膨胀率。当通货膨胀率从π1上升到π2时,通本形成率便从k1增加到k2,相反,要使通货膨胀率从π2降低到π1,资本形成率就不得不从k2缩小到k1。他认为,费尔德斯坦曲线会因为财政赤字的升降而上下波动。当财政赤字增加时,曲线从Ⅰ上升到Ⅱ,这时,为了保持原来的资本形成率k1,其代价是通货膨胀率上升到π2;相反,如果财政赤字有所减少,曲线则从Ⅰ下移到Ⅲ,这时,为维持原来的资本形成水平k1,通货膨胀率势必降低到π3,当财政赤字降低为零时,费尔德斯坦曲线将向下移动而成为一条水平线,此时的通货膨胀率(π0)称为自然通货膨胀率,这种通货膨胀率独立于财政变量,并对资本形成没有影响,不存在费尔德斯坦曲线所表达的对应关系。在自然通货膨胀率下,资本形成率的通货膨胀率弹性无穷大。在财政赤字稳定或增加的条件下,费尔德斯坦曲线的政策含义是确定一个通货膨胀率和资本形成率的最优组合,这就从供给方面提出了一种新的相机抉择的政策主张。

费尔德斯坦认为,菲利普斯曲线所表示的失业率与通货膨胀率之间的替代关系只存在于非充分就业条件下,这时的赤字财政政策能够降低失业率,所以,宏观需求管理政策是有效的。当经济达到充分就业或存在自然失业率时,菲利普斯曲线所反映的替代关系就消失了,失业率和通货膨胀率的替代关系就为资本形成和通货膨胀的对应关系所取代,即为费尔德斯坦曲线所替代,此时的经济问题就主要表现在供给方面,如果继续推行赤字财政政策就只会导致费尔德斯坦曲线上移(从Ⅰ到Ⅱ),并同时提高自然失业率。他认为,在充分就业或存在自然失业率的条件下,凯恩斯主义的传统经济政策便失效了,为此,政府当局应实现宏观需求管理政策向宏观供给管理政策的转化,使财政赤字逐渐降低,使费尔德斯坦曲线下移并转化为一条水平线,从而达到自然通货膨胀率的水平,随着通货膨胀率降低到自然通货膨胀率,自然失业率也会相应降低。费尔德斯坦对弗里德曼的“单一规则”也提出了异议。他认为,弗里德曼忽视了通货膨胀与财政赤字的联系,通货膨胀不仅仅是一个货币现象,更重要的是一种财政政策效应。在存在财政赤字的条件下,弗里德曼的“单一规则”的货币政策是无效的,因为在财政赤字条件下,货币供给量的多少取决于财政赤字的大小和货币与债券比率变动对利率的影响,只有在财政赤字为零和税收完全指数化的条件下,弗里德曼的“单一规则”才发挥预期的作用,但是,此时的唯一作用是调节自然通货膨胀率的上下移动(即水平的费尔德斯坦曲线的上下移动),而没有任何其他的实际经济意义。

- 陈洪时是什么意思

- 陈洪时是什么意思

- 陈洪时叛变是什么意思

- 陈洪涛是什么意思

- 陈洪涛是什么意思

- 陈洪涛是什么意思

- 陈洪涛是什么意思

- 陈洪涛是什么意思

- 陈洪涛是什么意思

- 陈洪渊是什么意思

- 陈洪绶是什么意思

- 陈洪绶是什么意思

- 陈洪绶是什么意思

- 陈洪绶是什么意思

- 陈洪绶是什么意思

- 陈洪绶是什么意思

- 陈洪绶是什么意思

- 陈洪绶是什么意思

- 陈洪绶是什么意思

- 陈洪绶是什么意思

- 陈洪绶是什么意思

- 陈洪绶作品集是什么意思

- 陈洪绶的传说是什么意思

- 陈洪绶赏花是什么意思

- 陈洪谟是什么意思

- 陈洪谦是什么意思

- 陈洪辉是什么意思

- 陈洪运是什么意思

- 陈洪道是什么意思

- 陈洪鑫是什么意思

- 陈洪钫是什么意思

- 陈洵是什么意思

- 陈洵仁是什么意思

- 陈流沙是什么意思

- 陈浅伦是什么意思

- 陈浅伦是什么意思

- 陈济是什么意思

- 陈济成是什么意思

- 陈济昌是什么意思

- 陈济桓是什么意思

- 陈济棠是什么意思

- 陈济棠是什么意思

- 陈济棠是什么意思

- 陈济棠是什么意思

- 陈济棠是什么意思

- 陈济棠是什么意思

- 陈济棠是什么意思

- 陈济翁是什么意思

- 陈浩是什么意思

- 陈浩新是什么意思

- 陈浩泉是什么意思

- 陈浩然是什么意思

- 陈浩然温病汤头歌诀全集是什么意思

- 陈浩盛是什么意思

- 陈浩策是什么意思

- 陈浪是什么意思

- 陈浴新是什么意思

- 陈浴新是什么意思

- 陈海是什么意思

- 陈海仪是什么意思