货币增加提高利率论

美国经济学家M·弗里德曼提出的利率理论。在短期分析中,货币增加引起利率下降、反之上涨是正确的,但在长期分析中却不然。现实经济中许多事实表明,利率水平和货币数量长期变动关系是成正向变动。即当货币量迅速增加时,利率有偏高的趋势; 而当货币量急剧减少或增加迟缓时,利率有偏低的趋势。因此,为了探知货币数量变化对利率的影响,必须深入地进行长期分析。从长期分析角度来讲,货币数量和利率之间的变动关系是由三种效应来展示的: 第一个是流动性效应,它有压低利率的作用。第二个是收入或价格效应。第三个是价格预期效应。后两者均有提高利率的作用。必须全面考虑这三种效应,才能正确分析货币量变动对利率产生的影响。

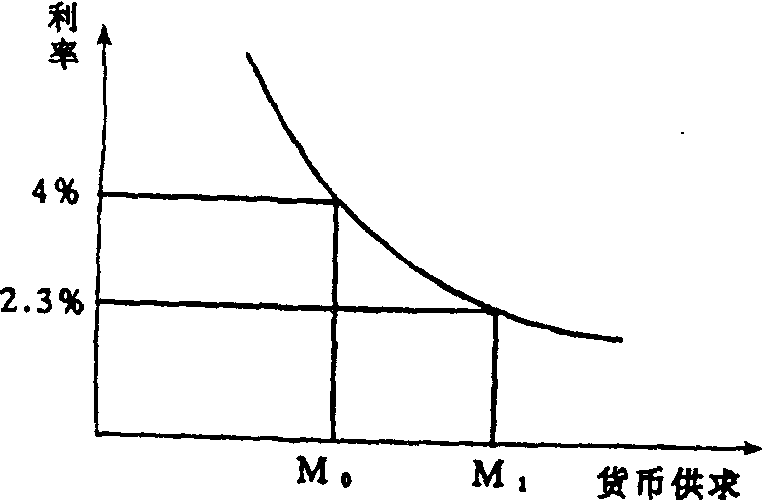

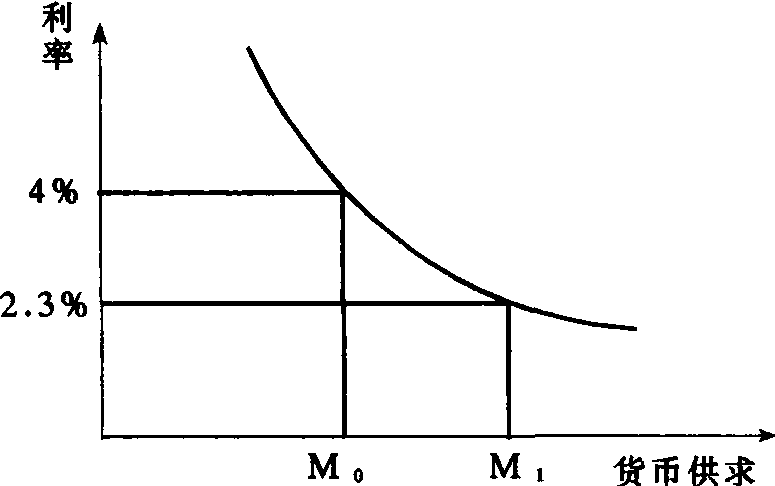

第一效应——流动性效应是货币数量变动对利率的第一效应。即,货币数量越多,利率越低。

如图所示,当货币量从M0增至M1时,这种出入预期的货币量的增加将首先影响人们持有的证券资产组合。持有现金的人们立即发现其持有的现金超出计划,他们的最初反应是试图以其他资产来代替现金,重新调整证券资产组合。这将激起其他资产价格上升,而利率从4%跌至2.3%。

货币数量增加压低利率的流动性效应存在两个缺陷:

❶流动性效应分析隐含了一个假设,即物价不受货币数量变动的影响。

❷由于假定价格不动,所以图16-10横坐标上所使用的货币为名义货币量M。而在实际中,货币数量增加必然引起价格水平的波动。所以,在分析货币数量变动的效应时应从名义货币数量变动追溯到实际货币数量的影响。故上图横坐标所注明的货币量不应是名义货币量M,而应是实际货币量M/P。在价格因素介入货币数量和利率关系之中以后,应用收入或收入价格效应作进一步分析。

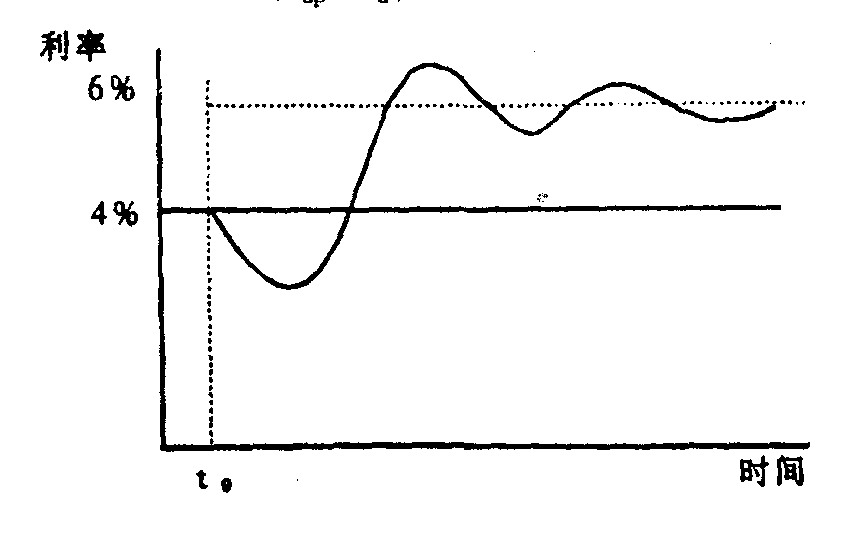

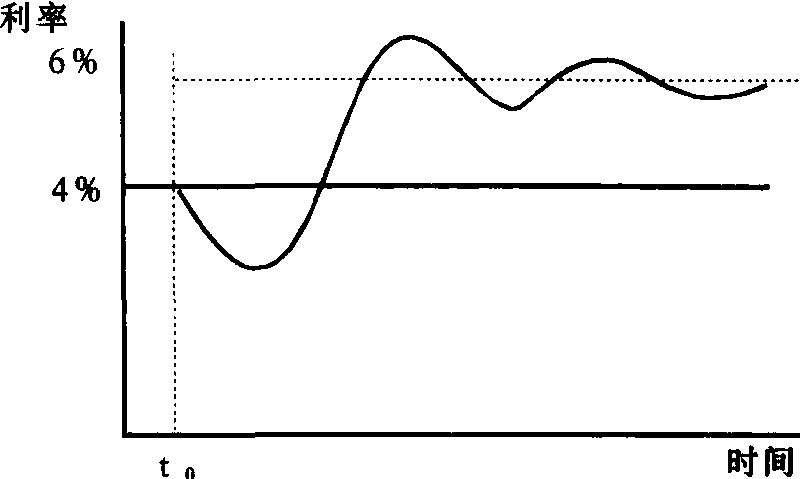

第二个效应——收入价格效应。在流动性效应作用下,利率下跌,刺激投资繁荣从而造成资金需求增加,促使利率逐渐上涨的效应。之所以如此,源于两方面的压力: 其一是收入的增加,由于利率下降的刺激,投资量的扩大,经过乘数作用,收入将成倍增长。其二是价格上涨。利率下跌刺激投资扩大,相应地增加对生产资料的需求,生产资料供不应求而价格上涨。这一方面增加生产资料销售者的收入,增加货币需求; 另一方面,价格上涨也增加了商品交易所需货币量。如果物价上涨的幅度和货币增加的速度一致,则实际货币数量保持固定不变而仅有名义货币量增加。若物价上涨快于货币增加速度,则实际货币量反而减少。总之,在收入和价格作用下,通过增加货币需求会使利率逐步上升。收入和物价在经过一段时间的调整以后,会出现利率与货币同步增长的局面。利率的调整变动过程如图所示。

第三个效应——价格预期效应。最初由美国资产阶级经济学家欧文·费雪提出。他把利率划分为名义利率和实际利率两种。他令名义利率为RB (B为债券),实际利率为RE(E为资产)。七年预期物价上涨的百分比为 (Idp/Pd)。则有下述关系:

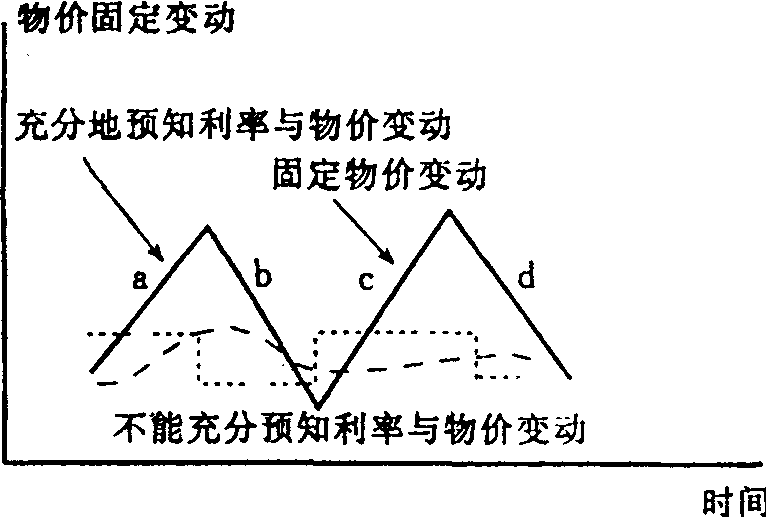

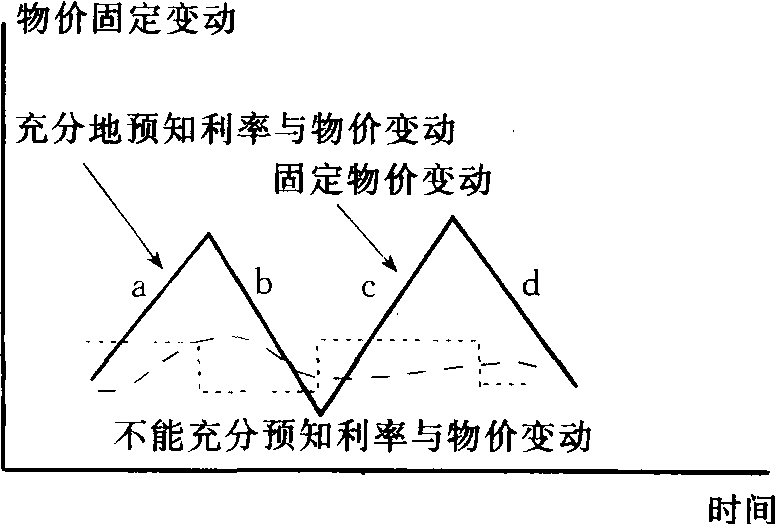

该式的含义是: 市场的名义利率等于实际利率加预期的物价上涨率。若RE不变,则预期物价上涨加剧时,名义利率也将随之上升。当然,要准确预期价格上涨是困难的。因为人们对物价上涨的预期存在一个时间滞后,而利率又追踪预期的物价上涨率。如果价格的变化完全可以预期,则利率会立即追随物价的上涨而提高,或随物价下降而跌落。而如果价格的变化不能被人们充分预知,则利率的变化要滞后于物价变化相当长一段时间。此时,物价水平提高而利率并不随之提高。如图所示:

图中,实线表示物价上涨或下跌。如果人们能充分地预知物价变动,则矩形的虚线表示在a和c期间内,高利率和物价上涨同行。而在b和d期间内,低利率和物价下跌同行。如果人们不能充分预期物价变动,则用波浪状的虚线表明,物价变动和利率变动不存在相关线,即利率变化总是滞后于物价变动相当长的时间。

概括起来,M·弗里德曼将货币量对利率的影响区分为短期和长期两类。他认为货币量的增加只能暂时降低利率,当增加的货币供给发挥作用导致收入和支出增加时,利率最初的下降趋势将逆转为向上运动。在通货膨胀预期因素诱导下,利率迅速上升还会超过原来的水平。而上涨的价格和通货膨胀预期的综合效应将进一步使利率猛烈上升。从长期看,高的和不断上升的利率和货币供给量的迅速增加总是连在一起的。在货币供给和利率的关系的理论分析上,弗里德曼的分析比静态短期分析更为理。

货币增加提高利率论theory of the increasing of moneyand raising interest rates

美国经济学家M·弗里德曼提出的利率理论。在短期分析中,货币增加引起利率下降、反之上涨是正确的,但在长期分析中却不然。现实经济中许多事实表明,利率水平和货币数量长期变动关系是成正向变动。即当货币量迅速增加时,利率有偏高的趋势;而当货币量急剧减少或增加迟缓时,利率有偏低的趋势。因此,为了探知货币数量变化对利率的影响,必须深入地进行长期分析。从长期分析角度来讲,货币数量和利率之间的变动关系是由三种效应来展示的:第一个是流动性效应,它有压低利率的作用。第二个是收入或价格效应。第三个是价格预期效应。后两者均有提高利率的作用。必须全面考虑这三种效应,才能正确分析货币量变动对利率产生的影响。

第一种效应——流动性效应是货币数量变动对利率的第一效应。即,货币数量越多,利率越低。如图16-10所示。如图16-10所示,当货币量从M0增至M1时,这种出人预期的货币量的增加将首先影响人们持有的证券资产组合。持有现金的人们立即发现其持有的现金超出计划,他们的最初反应是试图以其他资产来代替现金,重新调整证券资产组合。这将激起其他资产价格上升,而利率从4%跌至2.3%。

图16-10

货币数量增加压低利率的流动性效应存在两个缺陷:

❶流动性效应分析隐含了一个假设,即物价不受货币数量变动的影响。

❷由于假定价格不动,所以图16-10横坐标上所使用的货币为名义货币量M。而在实际中,货币数量增加必然引起价格水平的波动。所以,在分析货币数量变动的效应时应从名义货币数量变动追溯到实际货币数量的影响。故图16-10横坐标所注明的货币量不应是名义货币量M,而应是实际货币量M/P。在价格因素介入货币数量和利率关系之中以后,应用收入或收入价格效应作进一步分析。

第二个效应——收入价格效应。在流动性效应作用下,利率下跌,刺激投资繁荣从而造成资金需求增加,促使利率逐渐上涨的效应。之所以如此,源于两方面的压力:其一是收入的增加,由于利率下降的刺激,投资量的扩大,经过乘数作用,收入将成倍增长。其二是价格上涨。利率下跌刺激投资扩大,相应地增加对生产资料的需求,生产资料供不应求而价格上涨。这一方面增加生产资料销售者的收入,增加货币需求;另一方面,价格上涨也增加了商品交易所需货币量。如果物价上涨的幅度和货币增加的速度一致,则实际货币数量保持固定不变而仅有名义货币量增加。若物价上涨快于货币增加速度,则实际货币量反而减少。总之,在收入和价格作用下,通过增加货币需求会使利率逐步上升。收入和物价在经过一段时间的调整以后,会出现利率与货币同步增长的局面。利率的调整变动过程如图16-11所示。

第三个效应——价格预期效应。最初由美国资产阶级经济学家欧文·费雪提出。他把利率划分为名义利率和实际利率两种。他令名义利率为RB(B为债券),实际利率为RE(E为资产)。七年预期物价上涨的百分比为(Idp/Pd)。则有下述关系:

![]()

图16-11

图16-12

图16-12中,实线表示物价上涨或下跌。如果人们能充分地预知物价变动,则矩形的虚线表示在a和c期间内,高利率和物价上涨同行。而在b和d期间内,低利率和物价下跌同行。如果人们不能充分预期物价变动,则用波浪状的虚线表明,物价变动和利率变动不存在相关线,即利率变化总是滞后于物价变动相当长的时间。

概括起来,M·弗里德曼将货币量对利率的影响区分为短期和长期两类。他认为货币量的增加只能暂时降低利率,当增加的货币供给发挥作用导致收入和支出增加时,利率最初的下降趋势将逆转为向上运动。在通货膨胀预期因素诱导下,利率迅速上升还会超过原来的水平。而上涨的价格和通货膨胀预期的综合效应将进一步使利率猛烈上升。从长期看,高的和不断上升的利率和货币供给量的迅速增加总是连在一起的。在货币供给和利率的关系的理论分析上,弗里德曼的分析比静态短期分析更为合理。

- 坡仙(东坡升仙)是什么意思

- 坡口是什么意思

- 坡地地貌是什么意思

- 坡地类型是什么意思

- 坡垒是什么意思

- 坡威尔是什么意思

- 坡尔塔是什么意思

- 坡峨罕是什么意思

- 坡巾是什么意思

- 坡度是什么意思

- 坡度是什么意思

- 坡度尺是什么意思

- 坡度折减系数是什么意思

- 坡度等级是什么意思

- 坡廷格尔古地图是什么意思

- 坡形是什么意思

- 坡施是什么意思

- 坡桥是什么意思

- 坡田是什么意思

- 坡积层是什么意思

- 坡积物是什么意思

- 坡积裙是什么意思

- 坡立谷是什么意思

- 坡罗丹·杜维拉是什么意思

- 坡远花全白,霜轻实便黄。杵头麸退墨,硙齿雪流香。是什么意思

- 坡道附加阻力是什么意思

- 坡面汇流是什么意思

- 坡面过程是什么意思

- 坡鹿(Cervus eldi)是什么意思

- 坡,埃是什么意思

- 坤是什么意思

- 坤是什么意思

- 坤是什么意思

- 坤是什么意思

- 坤乾是什么意思

- 坤元是什么意思

- 坤元是什么意思

- 坤元是保是什么意思

- 坤元是保丹是什么意思

- 坤卦象例是什么意思

- 坤厚资生丸是什么意思

- 坤宅是什么意思

- 坤宝丸是什么意思

- 坤宫八卦爻象图是什么意思

- 坤必乐菜是什么意思

- 坤柔液是什么意思

- 坤灵丸是什么意思

- 坤灵膏是什么意思

- 坤甸华人是什么意思

- 坤甸历史是什么意思

- 坤甸振强中小学是什么意思

- 坤舆是什么意思

- 坤舆万国全图是什么意思

- 坤舆万国全图是什么意思

- 坤草童鸡是什么意思

- 坤顺丸是什么意思

- 坤顺丸(2)是什么意思

- 坤顺丸(3)(坤顺丹、八宝坤顺丸)是什么意思

- 坤顺丸丹(1)是什么意思

- 坤顺丹是什么意思