(一)债券价格

投资者根据期望的收益率确定债券的购买价格。为简单起见,先作如下假设:

(1)债券发行者在规定日期肯定偿还债务,暂不考虑债券发行者不能按期还债的可能。

(2)债券有固定的到期日,暂不考虑无固定到期日的债券。

(3)债券价格是指某票息支付日刚刚支付票息后的价格,暂不考虑相邻两个票息支付日之间某个日期的债券价格。

(4)暂不考虑纳税。

(5)涉及的利率均为复利。

再约定一些计算债券价格所用的符号:

P:债券的价格(price)。

F:债券的面值(par value或face account),印在债券上,它的惟一目的是确定债务人的一系列的偿付额。

C:债券的赎回值(redemption value),即在债券赎回日支付给债券持有人的货币额。由于债券一般在到期日以面值赎回,因而C往往等于F。以后除特别指出外均假设债券以面值赎回。

r:债券的票息率(coupon rate),即用于每个票息支付周期(period简称期)计算票息额的比率。票息支付频率,如半年一次或者一年一次。

Fr:票息额,投资者按期收到的债券利息额。

g:债券的修正票息率(modified coupon rate),是单位赎回值中的票息额,g=Fr/C。g与r的计息频率总是相同的。债券以面值赎回时,g=r。

i:债券的收益率(yield rate),常称为到期收益(yield to maturity),是投资者购入债券直至赎回或到期后实际挣得的利率,在“长期债券投资的核算”一节中称为实际利率。以后除非特别指出外,都认为i与r的计息频率相同,并假设i是常数。

n:从债券计算日至债券到期日或赎回日期间的票息支付周期数。

K:到期日或赎回日的赎回值以收益率计算的现值,K=Cvn以i计算。

G:债券的基本额(base amount),G=Fr/i。

在发行债券的条款中,F、C、r、g、t都是已知的,债券到期前这些参量都不变,它们决定了债务人未来的付出额。而P和i在债券到期前都可以变化,它们成反比关系。债券收益率随金融市场上同类债券主导利率(prevailing rates of interest)上下波动。因而,波动的市场利率将导致债券价格的波动。

债券价格等于各期票息现值加债券赎回值的现值.

半年票息

第一期利得

第一期本调P1=Cg-I1=40-31.12=8.88

第一期末账面值B1=B0-P1=1037.17-8.88=1028.29

表3-2-4 面值1000元、2年期、息票率8%半年复利、收益率6%半年复利的债券的分期偿债表

债券公平价、应计票息、市价的计算有三种方法。第一种叫理论法(theoretical method),用复利来准确计算。显然,

故市价或面值

第二种叫实践法(practica method),对片段时间k用单利来近似计算。那么公平价

用线性插值法也可得此公平价。因该票息期期初公平价为Bt、期末支付票息前的公平价为

Bt+1+Fr,所以有

可以证明(3-2-17)式与(3-2-16)式等价。

实践法计算的应计票息为

Frk=kFr (3-2-18)

故

第三种叫半理论法(semi-theoretical method),综合以上两种方法,用理论法计算公平价,

用实践法计算票息

Frk=kFr

故

半理论法有一个明显的偏差。对于i=g、P=C的债券,不存在溢价或折价摊销,在所有票息支付日的账面值都相等,因而所有的周期内账面值也等于票息支付日的账面值(即图3-2-3中的虚线平行于横轴)。理论法和实践法都符合此特性只有半理论法例外。但在实践中,半理论法用得最多。期限在6个月以上的债券都用半理论法计算。三种算法中,k的取值根据精确/精确法或30/360法计算而得。

图3-2-3是根据实践法算出的值画出的,公平价与市价在每个票息期都是线性的。票息支付期间购买的债券,属于溢价购买还是折价购买,判断的依据是市价或账面值而不是公平价。例如,面值1000元的债券,市价为980元,另有应计票息30元。虽以1010元的价格购买,但仍是折价购买,因为市价小于赎回值。所以有,

,当i<g

,当i<g

,当i>g

,当i>g

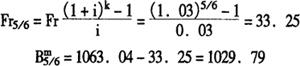

例:对表3-2-4所述债券,购买5个月后,分别用三种方法计算其公平价、应计票息和市价(账面值)。

解:k=5/6,B0=1037.17,i=6%÷2=3%,1+i=1.03,Fr=40

理论法:

实践法:

Fr5/6=kFr=5/6×40=33.33

半理论法:

Fr5/6=kFr=5/6×40=33.33=01063.04-33.33=1029.71

- 打对子是什么意思

- 打对手是什么意思

- 打对折是什么意思

- 打对换是什么意思

- 打对碰是什么意思

- 打对面是什么意思

- 打封印是什么意思

- 打射是什么意思

- 打将进去是什么意思

- 打尊儿是什么意思

- 打小是什么意思

- 打小九九是什么意思

- 打小产是什么意思

- 打小儿是什么意思

- 打小围是什么意思

- 打小宿是什么意思

- 打小寒是什么意思

- 打小岔是什么意思

- 打小憨底是什么意思

- 打小报告是什么意思

- 打小旗的是什么意思

- 打小样是什么意思

- 打小生是什么意思

- 打小相是什么意思

- 打小盹是什么意思

- 打小空儿是什么意思

- 打小算盘是什么意思

- 打小算盘儿是什么意思

- 打小车是什么意思

- 打小铁是什么意思

- 打小铁儿是什么意思

- 打小铁儿农是什么意思

- 打小项是什么意思

- 打小鼓儿的是什么意思

- 打少点是什么意思

- 打尖是什么意思

- 打尖儿是什么意思

- 打尖头是什么意思

- 打尖山是什么意思

- 打尖避邪是什么意思

- 打尘儿是什么意思

- 打尘埃是什么意思

- 打尚是什么意思

- 打尜是什么意思

- 打尜儿是什么意思

- 打尜尜是什么意思

- 打尜尜[kaka]是什么意思

- 打尜尜儿是什么意思

- 打尺六是什么意思

- 打尺寸是什么意思

- 打尽是什么意思

- 打尽口食是什么意思

- 打尽命是什么意思

- 打尽天下无敌手,谨防高邮晋德皆是什么意思

- 打尽头主意是什么意思

- 打尾是什么意思

- 打尿噤是什么意思

- 打尿圪战是什么意思

- 打尿圪生生是什么意思

- 打尿战是什么意思