短期证券筹资

以发放偿还期限在一年内的短期债券形式向公司外部筹集资金。主要用于满足流动资产的季节性变动和临时性变动所引起的资金需要。

短期证券筹资是公司企业的短期筹资的一部分。除短期证券筹资外,公司企业还可利用商业信用(应付帐款、商业汇票、预收货款等)、预提费用和向银行申请短期借款等方式筹集短期资金。与其他几种筹资方式相比,短期债券的利率较高,但筹资量大,机动性也比较大。公司企业筹集短期资金究竟采取哪一种筹资方式,首先取决于公司企业对短期借款的需要量。在一般情况下,公司企业正常周转所需要的流动资金主要靠自有资金来解决,只在因季节性或临时性原因引起库存原材料超额储备或库存商品暂时未到销售旺季等情况下才需要进行短期筹资。其次,要在核定短期资金需要量的基础上,提出多种短期筹资方案,并对它们一一进行决策分析,进而作出最优筹资决策。由于公司企业的筹资渠道和方式多种多样,必须拟定出各种可能的筹资方案,详细列出各条渠道可能提供借款的数额、机动性、筹资费用、还款日期、有无担保及其他附加条件等。对各种筹资方案进行决策分析的目的,是为了作出最优的筹资决策。所谓最优的筹资决策,就是既要能够及时,足额地得到机动性较大的借款,又要力求使各种筹资方式的组合优化,达到成本最低,还要使还款日期与公司的近期财务状况相适应,不会给公司企业带来不能按期归还借款以至亏损等风险。

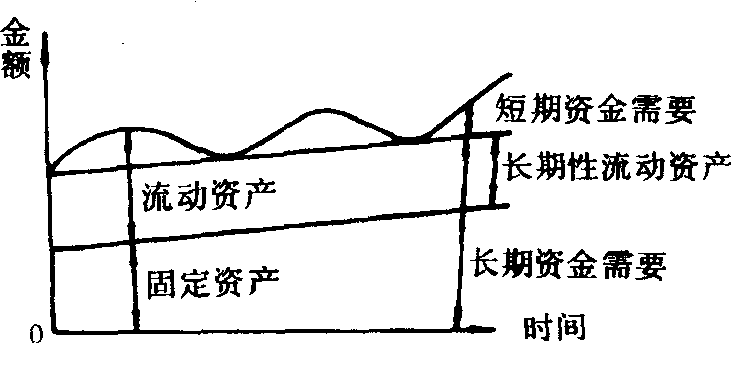

短期筹资的利率较低,但不能按期归还本息的风险则大于长期筹资。而且,未来的短期筹资利息具有不确定性,如遇社会资金短缺、利率上升时期,短期筹资成本还可能高于长期筹资成本。所以,公司企业购置流动资产不能全部用短期筹资,而应当有相当部分用长期借款和自有资金。适宜用短期筹资购置的流动资产应以季节性和临时性储备为限,流动资产正常循环周转所需资金则宜于利用自有资金和长期贷款。这种做法,常用套头筹资法(又称海琴法)来测算筹资风险与筹资收益间的关系,其图式如图7—1:

图7—1

- backbitten是什么意思

- backbreaking是什么意思

- backcross是什么意思

- back-friend是什么意思

- backgammon是什么意思

- background是什么意思

- backgrounder是什么意思

- background radiation是什么意思

- backhander是什么意思

- backing是什么意思

- backloading是什么意思

- backlog是什么意思

- backlot是什么意思

- backs是什么意思

- backsheesh是什么意思

- backstage是什么意思

- backstairs是什么意思

- backstop是什么意思

- backswimmer是什么意思

- backsword是什么意思

- backtrack是什么意思

- back-trick是什么意思

- backup是什么意思

- backward是什么意思

- backwash是什么意思

- backwater是什么意思

- backway是什么意思

- backwoods是什么意思

- backyard是什么意思

- bacolod是什么意思

- bacon是什么意思

- bacon-fed是什么意思

- bacon francis 培根是什么意思

- baconian theory是什么意思

- bacon roger 培根是什么意思

- bacon,francis是什么意思

- bacon,john是什么意思

- bacon,nathaniel是什么意思

- bacon,roger是什么意思

- bacteria是什么意思

- bacteriological warfare是什么意思

- bacteriology是什么意思

- bacteriophage(或phage)是什么意思

- bacterium是什么意思

- bactria是什么意思

- bactrian camel是什么意思

- bactriane 大夏是什么意思

- bad是什么意思

- bada是什么意思

- badaga是什么意思

- badajoz是什么意思

- badakshan是什么意思

- badal是什么意思

- bad al-mandab 曼德海峡是什么意思

- badalona是什么意思

- badami是什么意思

- badanaam是什么意思

- badang是什么意思

- badang manau是什么意思

- badang ninglo是什么意思