(一)会计报表的作用

1.综合反映一定时期的业务活动和财务收支情况

在日常会计核算中,会计账簿虽然能够连续、系统、完整地反映银行经营情况和财务状况,但其提供的核算资料是通过分散在不同账页上的不同账户来表现的,为了能够更全面、更集中地了解银行经营情况和财务状况,必须定期将分散在账簿中的资料,按照一定的要求加以归类、整理和汇总,形成报告文件,以反映银行一定时期业务活动和财务状况的全貌。

2.为银行考核计划、贯彻政策、检查经营活动提供数据

会计报表作为一定时期内银行各项业务活动和财务情况的总结,通过报送、审阅程序,可以使有关部门了解和掌握银行的信息。通过对报表有关数据对比,可以发现问题,找出差异;或者总结经验,加以推广,同时也为考核计划、贯彻政策、提高银行经营管理水平提供重要的数据。

3.检查和监督日常会计核算工作

会计报表是依据日常会计核算资料编制的,编制会计报表的过程,就是对日常会计核算资料进行系统地归纳、整理的过程。通过编制会计报表,可以检查日常账务记载的正确性、完整性。

(二)会计报表的编制要求

为了确保会计报表的质量和充分发挥会计报表的作用,在编制会计报表过程中有以下要求:

1.内容完整

各家银行都应在规定的时间内,按规定的报表种类、格式和内容编报齐全,不得空缺,即应填列的项目应填写齐全,不能任意取舍,不得改变报表的格式和内容,以提供系统、完整的经济指标。

2.数字真实准确

真实、正确地反映各项业务和财务情况,是会计工作的主要任务之一,数字是否真实准确,直接影响到报表使用者对银行业务工作和财务收支情况的评价。要保证会计报表数字真实准确,在其编制完成之后,必须认真复核,确认无误后,才能上报。

3.编报及时

会计信息的报告如果拖延,就可能失去其效用。银行会计报表编报必须按规定的时间编制及报送,以便于上级行及时了解和掌握银行业务情况和财务收支情况。为此,会计部门应当科学地组织好日常会计核算工作,加强与有关部门的协调,相互配合,使核算工作能有序进行。

(三)会计报表的编制

1.资产负债表的编制

资产负债表是反映银行在会计期末全部资产、负债和所有者权益等财务状况的报表。它根据“资产=负债+所有者权益”的会计恒等式,按一定的分类标准和一定的顺序,将某一特定日期的资产、负债和所有者权益的项目,予以适当的排列后编制而成。

资产负债表(如表2-1-36所示)的结构包括表头和基本部分,(有的还包括补充资料)。其中表头部分包括报表名称、编制单位、时间、页数、货币单位、报表编号等;基本部分分为左右两方,左方为资产方,右方为负债及所有者权益方。

表3-1-36 资产负债表

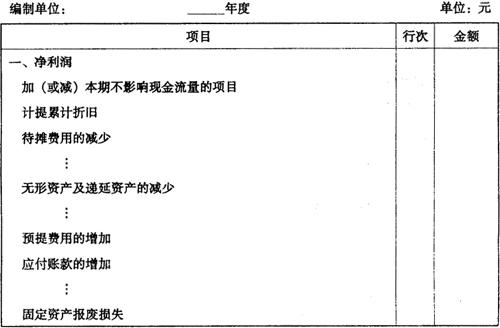

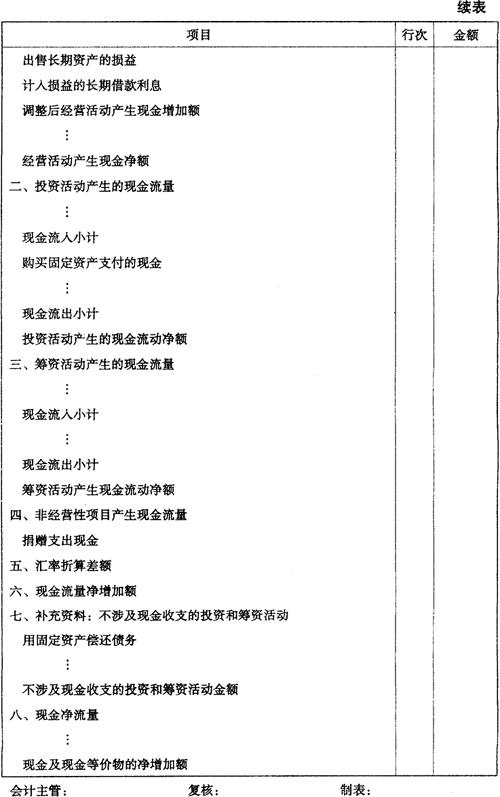

银行各项经营活动流入的现金主要包括:各项利息收入、实际收回发放的贷款本金和银行吸收的各项存款。银行各项经营活动流出的现金主要有:利息支出、发放贷款、支付存款本金和各项管理费用。银行投资活动流入的现金主要包括收回的对外投资本金、出售固定资产和无形资产而取得的现金扣除有关费用和税金后的净额。银行投资活动流出的现金主要包括为购建固定资产和无形资产而支付的现金或偿付的应付款等。对融资租人固定资产所支付的租金则在筹资活动产生的现金流量中反映,银行筹资活动产生的现金流量主要是指发行金融债券而产生的现金流量。

采用直接法编制现金流量表时,应以损益表中各主要收支项目为基础,并以对实际的现金收入和现金支出进行调整,结出现金流入量和现金流出量及其净流量。

采用间接法编制现金流量表时,经营活动产生的现金净流量,应以净利润为基础,并对非现金费用和债权债务以及有关的变动额加以调整而结出现金流入量、流出量及净流量。

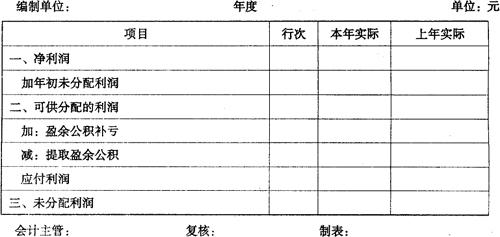

4.利润分配表的编制

利润分配表,是总括反映银行一定时期内利润分配以及年末未分配利润情况的会计报表,它是损益表的附表,按年编制。损益表最终所提供的指标,是报告主体当期所实现的利润总额,但是,利润实现后要在各有关方面进行分配。所以,对报告主体利润分配情况和年末未分配利润情况的反映,构成了利润分配表的主要内容。

利润分配表分为表头和正表两部分,表头部分包括:报表名称、编制单位、报表时间和金额单位等内容。由于利润分配表是反映会计年度内利润(或亏损)的分配(弥补)情况的动态报表,因此,报表时间填列会计报告年度。正表部分与损益表一样,采用自上而下排列项目的报告结构,可以分为两个部分:一部分是可供分配的利润总额;另一部分是利润的分配去向及其分配结果。可供分配的利润总额可以根据损益表的利润总额扣减应交所得税后即为本年税后净利润。税后净利润加上年初未分配利润,即为可供分配利润。“年初未分配利润”项目在填列时应按上年利润分配表中“期末未分配利润”项目“本年实际”填列,如果上年利润和利润分配进行调整,则调整数在本表的“上年利润调整”和“上年所得税调整”项目单独反映,其中,调减利润以及应冲抵的所得税,用“-”表示。“提取盈余公积”项目,反映全年提取的盈余公积(含公益金)。“期末未分配利润”项目的“本年实际数”应与资产负债表中的“未分配利润”年末数一致。利润分配表格式如表3-1-40所示。

表3-1-40 利润分配表

- 林渭访是什么意思

- 林湄是什么意思

- 林湍是什么意思

- 林湛是什么意思

- 林溆是什么意思

- 林源是什么意思

- 林源朗是什么意思

- 林源祥是什么意思

- 林源鹿业旅游度假村是什么意思

- 林溪石是什么意思

- 林溪茂是什么意思

- 林滋是什么意思

- 林滔是什么意思

- 林漢達是什么意思

- 林潞生是什么意思

- 林澄思是什么意思

- 林澄枝是什么意思

- 林澜是什么意思

- 林濂藩是什么意思

- 林灌草甸土是什么意思

- 林火是什么意思

- 林火侦察是什么意思

- 林火分析是什么意思

- 林火爆发是什么意思

- 林火观察员是什么意思

- 林火顺是什么意思

- 林火预防是什么意思

- 林灯是什么意思

- 林灵噩是什么意思

- 林灵志是什么意思

- 林灵素是什么意思

- 林炎发是什么意思

- 林炎志是什么意思

- 林炫是什么意思

- 林炯是什么意思

- 林炯如是什么意思

- 林炯灿是什么意思

- 林炳坤是什么意思

- 林炳尧是什么意思

- 林炳彰是什么意思

- 林炳森是什么意思

- 林炳章是什么意思

- 林炳远是什么意思

- 林炽森是什么意思

- 林烝是什么意思

- 林烟经雨薄,野日傍山明。是什么意思

- 林烟色淡如濛雨,潭水痕深似落潮。是什么意思

- 林热鸟开口,江浑鱼掉头。是什么意思

- 林焕平是什么意思

- 林焕彰是什么意思

- 林焕文是什么意思

- 林焕章是什么意思

- 林焘是什么意思

- 林熊微是什么意思

- 林熊祥是什么意思

- 林熔是什么意思

- 林熙是什么意思

- 林燌羊是什么意思

- 林燕妮是什么意思

- 林燕芬是什么意思