流动性陷阱Liquidity Trap

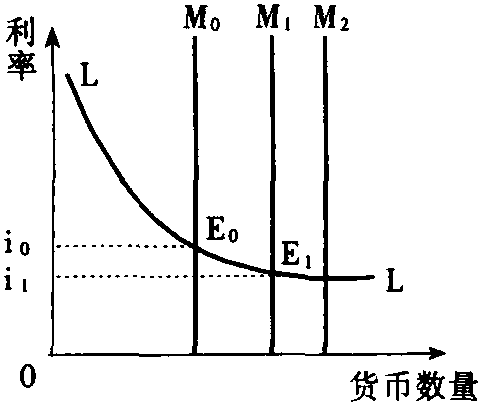

又称“凯恩斯陷阱”(Keynesian Trap)。由于流动偏好的存在,利率的下降有一个最低限度,当利率降低到这一点时,无论货币供给量如何增加,利率也不会再下降了。由流动偏好所引起的这个利率下降的最低点就是流动性陷阱。因为这种陷阱是根据凯恩斯的货币理论-流动偏好理论所提出的,故称为“凯恩斯陷阱”。在下图中,横轴代表货币供给量,纵轴代表利率,LL为流动偏好线,即货币需求曲线。M0,M1,M2为三条货币供给线。即货币供给量为M0时,M0与LL线相交于E°,决定了利率水平为i0。当货币供给量增至M1时,M1与LL线相交于M1,决定了利率为i1。但是,若进一步增加货币供给量,利率也不会下降,仍为i1,所以在流动偏好线与E1以后就是凯恩斯陷阱,无论货币供给量如何增加,利率水平都不会低于i1了。即当利率达到i1时,货币需求的利率弹性为无穷大。这时货币政策不起作用,而财政政策能起到最大的作用。流动性陷阱是一种理论上的分析,许多经济学家,甚至包括一些凯恩斯主义经济学家,都对它的存在持怀疑态度。他们认为,除了极其个别的特殊时期,现实中并不存在流动性陷阱。因此货币政策一般是有效的,即可以通过增加货币供给量,降低利率,从而刺激经济。

流动性陷阱Liquidity Trap

亦称“凯恩斯陷阱”。英国经济学家约翰·梅纳德·凯恩斯在《就业、利息和货币通论》一书中提出的概念。指利率降到足够低时人们对货币需求的利率弹性有趋向无限大的状态。由于市场利率与债券价格呈反方向变动关系,故当利率下跌到足够低水平时,人们预计未来债券的价格只会下跌不会上涨。所以当政府增加货币供应量时,人们宁可出售债券,把换进的货币保存在身边,从而使扩大货币供应量的政策不能产生降低利率、刺激投资、减少失业的效果。

流动性陷阱

由于利率降至极低的水平,几乎每人都只愿持有流动性强的现金,而不愿进行投资、不愿持有债务票据的现象。这是英国经济学家凯恩斯(Keynes,John Maynard,1883—1946)在其《就业、利息和货币通论》中提出的。当经济处于严重萧条状态时,名义利率下降到一个极低的水平(零或接近于零),这时人们更愿手持现金,而不愿持有债务票据或去进行投资。人们的流动性偏好变成几乎是绝对的,对货币的需求变得无限大,几乎没有人愿意把现金脱手。此时,如果政府采取扩张性货币政策,即增加货币供应量,以期通过进一步降低名义利率来刺激投资,将是无效的。因为这时无论增加多少货币供给,都会被人们所持有,而不会放弃货币去增加投资。而且,由于名义利率失去了下降的空间,利率也就失去了它在正常情况下所具有的刺激投资回升的杠杆作用。凯恩斯指出,这是一种极端情况。他在分析中并没有使用“流动性陷阱”这一术语,而是后来有人将这一现象称为“流动性陷阱”,以说明在人们对货币的流动性偏好变得无限大时货币政策的无效性。

流动性陷阱

后凯恩斯主义经济学派的经济学家对凯恩斯利率理论的概括,具体即当利率达到一定的低点之后,经济单位的货币需求变得无限大,这时任何规模的货币数量的增加都会被流通所吸纳,货币数量变动时利率不再发生影响,货币政策变为无效,宏观经济管理必须更多地依靠财政政策的一种经济理论。

流动性陷阱

后凯恩斯学派经济学家对凯恩斯利率理论的概括。即当利率达到一定的的低点之后,经济单位的货币需求变得无限大,这时任何规模的货币数量的增加都会被流通所吸纳,货币数量变动对利率不再发生影响,货币政策变为无效,宏观经济管理必须更多地依靠财政政策。

流动性陷阱liquidity trap

关于在产业周期特殊阶段货币需求具有无限弹性的一种理论。该理论认为:由于存在向下倾斜的货币需求曲线,均衡利率与货币供给成反向变动关系。增加货币供给将使均衡利率下跌,而减少货币供给则可引起均衡利率上升。但是,利率的下降有一个限度,当货币供应量增加使利率跌到一个临界水平,由于货币投机需求趋于无穷大,继续增加货币供给将全部被投机需求所吸收,人们不再购买债券,增加货币供给对债券价格及利率不再具有调节作用,利率呈货币供给刚性。

流动性陷阱liquidityt rap

在凯恩斯货币需求理论中,债券未来收益由两部分组成:一是获得的利息,二是由利率变动引起的债券资本价值的变动。债券的价格应表示为

(1)

其中,P是债券价格,A为债券持有者所得到的年息金额,r代表利率。因此,若投资者预计未来的利率为rf,他对债券未来价格的预期为Pf,则

(2)

而预期的资本增值率 (或亏损率)g则是

(3)

透过(3)可知,g的大小是同预期利率rf紧密相联的。若rf=r,则预期资本增值率(或亏损率)g是零。把债券的既定收益r同不确定收益结合在一起,就得出了持有债券的总收益R,即

(4)

以货币形式持有全部金融资产的条件是,持有债券的总收益小于零,即

(5)

不等式(5)还可变成r·rf+r

由于现行利率同预期利率之间的差额不至于过大,因而人们也可以说,使投资者全额持有货币的粗略条件是预期利率必须大于现行利率与现行利率的平方之和,即

r2+r

相反,若r2+r>rf,则投资者全额持有债券。

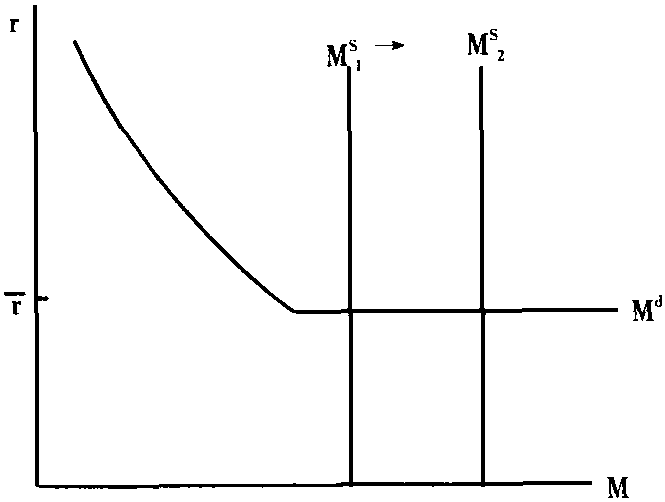

在解释能导致全额持有货币的现行利率r的临界水平时,凯恩斯推论,当利率低到“比方说百分之二时”,流动性偏好的弹性将越来越大,当利率大致在零点以上时,这种偏好的利率弹性是无限的。此时,流动性偏好曲线就成为一条平行于横轴的直线了。这等于说,当现行利率达到这样的临界水平时,凡是由银行机制增发的任何货币量都要被类似陷阱的东西所吸收,即人们窖藏货币的偏好已呈绝对弹性。这种状态称为“流动性陷阱”。

“流动性陷阱”理论的政策涵义很简单。当中央银行贯彻一种旨在实现经济增长的膨胀性货币政策时,它要采取强有力的行动来扩大货币供给从而压低利率,刺激投资。人们可以设想,当货币供给增加随着流动性偏好曲线向右移动时,如接近陷阱或进入陷阱,这就会使越来越多的投资者担心:此时价格水平过高的债券是否能长期保持下去; 结果必然是产生一个对债券价格看跌的预期以及“空头”交易的泛滥,任何追加的货币供给都被公众窖藏了,而利率却粘固在陷阱内下不来。基于这些理由,尽管凯恩斯仍然重视货币因素的作用和货币政策效应,但由于流动性陷阱的可能存在,致使通过增加货币供给来降低利率从而促进投资兴旺的一整套宏观货币政策,在短期显得力不从心了。故在凯恩斯体系中,货币政策也就只能作为一种长期的政策 (而不是临时的应急处方) 来对待了。

参“流动偏好”。

流动性陷阱liquidity trap

货币供给虽然增加,但却由于货币需求的利率弹性无穷大,从而不能使利息率水平降低的情况,亦称“凯恩斯陷阱”。凯恩斯灵活偏好理论认为,由交易动机、预防动机和投机动机所决定的货币需求取决于收入的多少和利息率的高低。因此,对于任一收入水平而言,利率越高则货币需求越小,利息率越低则货币需求越多,货币需求是利率的反向函数(参见投机动机货币需求条目)。而货币供给则是由政府当局所控制的外生变量,货币需求函数不变时,货币供给额的增加会降低利息率;反之则会使利率提高——这是在凯恩斯关于投机动机货币需求的分析中,由于经济主体把财富在货币和债券之中进行合理分配的行为所导致的。但是灵活偏好作用使利息率的降低总有一个限度,如果当利息率下降到相当低的水平之后,人们预期利率水平不可能再往下降时,人们将不再购买债券,无论有多少货币供给,均会以货币形式持有,故此时货币需求便完全富于弹性,灵活偏好曲线(货币需求曲线)表现为水平线,无论货币供给量如何增加(Ms曲线外移),利息率也不可能降低。但值得注意的是,凯恩斯本人未提出过“流动性陷阱”,该名词是凯恩斯学派以后发展的,其目的在于说明货币政策的无效性。

- 徐世锦是什么意思

- 徐世隆是什么意思

- 徐世骐是什么意思

- 徐丙垠是什么意思

- 徐业夫是什么意思

- 徐业道是什么意思

- 徐东彦是什么意思

- 徐东滨是什么意思

- 徐东痴是什么意思

- 徐东痴诗是什么意思

- 徐东藩是什么意思

- 徐中和是什么意思

- 徐中坚是什么意思

- 徐中岳是什么意思

- 徐中嶽是什么意思

- 徐中斗是什么意思

- 徐中玉是什么意思

- 徐中立是什么意思

- 徐中舒是什么意思

- 徐中舒先秦史讲义是什么意思

- 徐中行是什么意思

- 徐中雄是什么意思

- 徐中齊是什么意思

- 徐中齐是什么意思

- 徐丰彦是什么意思

- 徐丰玉是什么意思

- 徐丹甫是什么意思

- 徐丽仙是什么意思

- 徐乃昌是什么意思

- 徐乃桢是什么意思

- 徐乃江是什么意思

- 徐乃礼是什么意思

- 徐乃锦是什么意思

- 徐久善是什么意思

- 徐久耕是什么意思

- 徐义是什么意思

- 徐义德是什么意思

- 徐义生是什么意思

- 徐义达是什么意思

- 徐之佳是什么意思

- 徐之光是什么意思

- 徐之垣是什么意思

- 徐之才是什么意思

- 徐之才《逐月养胎法》是什么意思

- 徐之琛是什么意思

- 徐之瑞是什么意思

- 徐之程是什么意思

- 徐之范是什么意思

- 徐之范墓是什么意思

- 徐之范墓志是什么意思

- 徐之薰是什么意思

- 徐之谦是什么意思

- 徐乎是什么意思

- 徐乐是什么意思

- 徐乐书是什么意思

- 徐乐天是什么意思

- 徐九宅园是什么意思

- 徐九思是什么意思

- 徐九皋是什么意思

- 徐九经升官记是什么意思